ANNEXES

Encadré Variation de la

quantité de monnaie : fondement de la règle

friedmanienne.

La règle énoncée dans la proposition

friedmanienne sur la croissance du produit national par rapport à celle

de l'offre de monnaie, peut être déduite comme suit d'une forme

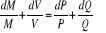

simplifiée de l'équation des transactions, à savoir:  où P est une moyenne des prix et Q une

représentation agrégée des quantités (le produit

national en termes réels). où P est une moyenne des prix et Q une

représentation agrégée des quantités (le produit

national en termes réels).

Soient  une variation de la quantité de monnaie

décidée par la banque centrale, une variation de la quantité de monnaie

décidée par la banque centrale,  la variation prévue de la vitesse de circulation, la variation prévue de la vitesse de circulation,  et et  les variations des prix et des quantités qui en

résultent. On tire de l'équation, par différentiation, la

relation suivante: les variations des prix et des quantités qui en

résultent. On tire de l'équation, par différentiation, la

relation suivante:  . En divisant à gauche par . En divisant à gauche par , et à droite par , et à droite par  , on obtient après simplifications : , on obtient après simplifications :  . Cette expression suggère que si la banque centrale choisit . Cette expression suggère que si la banque centrale choisit  (taux de variation de la quantité de monnaie) de manière

que, compte tenu de ce que l'on prévoit pour (taux de variation de la quantité de monnaie) de manière

que, compte tenu de ce que l'on prévoit pour  (taux de variation de la vitesse de circulation), tout le membre de

gauche soit égal à (taux de variation de la vitesse de circulation), tout le membre de

gauche soit égal à , qui est le taux de croissance réel de l'économie, alors

on a nécessairement , qui est le taux de croissance réel de l'économie, alors

on a nécessairement , c'est-à-dire un taux d'inflation nul. , c'est-à-dire un taux d'inflation nul.

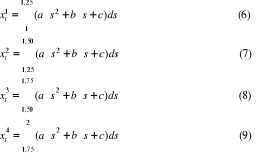

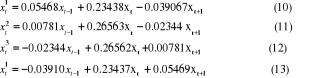

Annexe 1 : Algorithme de trimestrialisation de

Goldstein et Kahn (1976)

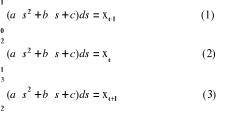

Étant donné , trois observations annuelles successives de la variable X. si la

fonction quadratique qui passe par ces trois points (cf.

THÉORÈME D'EUCLIDE) est telle

que : , trois observations annuelles successives de la variable X. si la

fonction quadratique qui passe par ces trois points (cf.

THÉORÈME D'EUCLIDE) est telle

que :

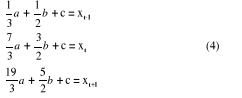

Alors, on peut déterminer les paramètres a, b et

c, en calculant d'abord les intégrales de (1) à (3), puis en

résolvant le système d'équation suivant :

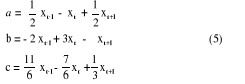

La résolution de ce système conduit au

résultat suivant :

A partir des valeurs des paramètres de la fonction

quadratique ainsi obtenues, les quatre observations trimestrielles de

l'année t peuvent être calculées en utilisant les formules

d'interpolation suivantes :

Les calculs algébriques effectués sur les

expressions (6) à (9) ci-dessus dans lesquelles l'on aurait au

préalable remplacé les paramètres a, b et c par leur

expression de (5), conduisent enfin aux données d'interpolation

trimestrielles suivantes :

La série trimestrielle obtenue peut être

ramenée à une série annuelle par sommation des

observations des quatre trimestres de chaque année. En effet,

d'après la relation de Chasles, l'on a :

. Il reste à préciser que ce procédé ne

s'applique qu'aux flux et pas aux stocks. . Il reste à préciser que ce procédé ne

s'applique qu'aux flux et pas aux stocks.

Annexe 2 : Le filtre de

Hodrick-Prescott

Le filtre de HODRICK-PRESCOTT (HP) est une des méthodes

privilégiées pour extraire la composante tendancielle d'une

série macroéconomique. Ce filtre est en effet transparent et

aisé à mettre en oeuvre. Une littérature abondante montre

qu'il possède des propriétés statistiques satisfaisantes.

Par ailleurs, même s'il donne lieu à des effet de bord, le

filtrage des derniers point de l'échantillon est relativement peu

sensible aux prévisions utilisées pour prolonger les

séries à moyen terme. D'où son utilisation courante dans

un grand nombre de travaux empiriques d'organisations nationales et

internationales.

Le filtre (HP) suppose que la série X se

décompose en une tendance et un cycle :  où la tendance T résulte du calcul d'optimisation

suivant : où la tendance T résulte du calcul d'optimisation

suivant :

Ce filtre s'apparente à une moyenne mobile

symétrique de longueur infinie. Pour filtrer un point spécifique

de l'échantillon, on affecte des pondérations aux observations

qui l'entourent, ceux-ci dépendant d'une part de la taille de

l'échantillon, d'autre part de la valeur du paramètre . Le choix du paramètre . Le choix du paramètre  va conditionner d'une part le nombre d'observations qu'il faut rajouter

à la fin (ou plus rarement au début) de l'échantillon

initial pour éviter le problème des effets de bord, d'autre part

certaines propriétés de la tendance, en particulier son

degré de cyclicité. Le choix de la valeur de va conditionner d'une part le nombre d'observations qu'il faut rajouter

à la fin (ou plus rarement au début) de l'échantillon

initial pour éviter le problème des effets de bord, d'autre part

certaines propriétés de la tendance, en particulier son

degré de cyclicité. Le choix de la valeur de  doit s'appuyer sur des critères économiques et

statistiques. doit s'appuyer sur des critères économiques et

statistiques.

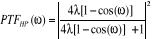

Fonction de transfert du filtre HP

La formule du filtre  peut se réécrire de la facon suivante : peut se réécrire de la facon suivante :

La condition de 1er ordre s'obtient de la formule

ci-dessous en différenciant cette expression par rapport à . .

En réécrivant cette expression grâce à

l'opérateur retard L, on obtient : En réécrivant cette expression grâce à

l'opérateur retard L, on obtient :

C'est-à-dire C'est-à-dire

On peut déduire de cette expression l'écriture

du filtre qui permet de représenter la tendance par :

La composante cyclique de la série X

s'écrit :

Pour analyser le filtre HP dans le domaine des fréquences, on

pose Pour analyser le filtre HP dans le domaine des fréquences, on

pose . .

Sachant que :

On obtient alors la « fonction de réponse

fréquentielle » du filtre CC (L) du filtre (HP). On obtient alors la « fonction de réponse

fréquentielle » du filtre CC (L) du filtre (HP).

La fonction de transfert du filtre est le carré de la valeur

absolue de La fonction de transfert du filtre est le carré de la valeur

absolue de  : :

Annexe3-Tableau 5 : Test

de racine unitaire sur les séries LNPIB et LNPRIX

|

Null Hypothesis: RESIDPIB has a unit root

|

|

Exogenous: None

|

|

Lag Length: 1 (Automatic based on SIC, MAXLAG=9)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-2.517426

|

0.0129

|

|

Test critical values:

|

1% level

|

|

-2.616203

|

|

|

5% level

|

|

-1.948140

|

|

|

10% level

|

|

-1.612320

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

Dependent Variable: D(RESIDPIB)

|

|

Method: Least Squares

|

|

Date: 03/19/08 Time: 18:26

|

|

Sample(adjusted): 1995:3 2006:4

|

|

Included observations: 46 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

RESIDPIB(-1)

|

-0.133450

|

0.053010

|

-2.517426

|

0.0155

|

|

D(RESIDPIB(-1))

|

0.597968

|

0.099975

|

5.981199

|

0.0000

|

|

R-squared

|

0.472800

|

Mean dependent var

|

0.00084

|

|

Adjusted R-squared

|

0.460818

|

S.D. dependent var

|

0.00595

|

|

S.E. of regression

|

0.004369

|

Akaike info criterion

|

-7.98597

|

|

Sum squared resid

|

0.000840

|

Schwarz criterion

|

-7.90646

|

|

Log likelihood

|

185.6772

|

Durbin-Watson stat

|

2.13252

|

|

Null Hypothesis: RESIDPRIX has a unit root

|

|

Exogenous: None

|

|

Lag Length: 7 (Automatic based on AIC, MAXLAG=9)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-4.627591

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.624057

|

|

|

5% level

|

|

-1.949319

|

|

|

10% level

|

|

-1.611711

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

Augmented Dickey-Fuller Test Equation

|

|

Dependent Variable: D(RESIDPRIX)

|

|

Method: Least Squares

|

|

Date: 03/19/08 Time: 18:33

|

|

Sample(adjusted): 1997:1 2006:4

|

|

Included observations: 40 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

RESIDPRIX(-1)

|

-0.967251

|

0.209018

|

-4.627591

|

0.0001

|

|

D(RESIDPRIX(-1))

|

0.657649

|

0.188334

|

3.491919

|

0.0014

|

|

D(RESIDPRIX(-2))

|

0.354671

|

0.185123

|

1.915863

|

0.0644

|

|

D(RESIDPRIX(-3))

|

0.348322

|

0.188375

|

1.849089

|

0.0737

|

|

D(RESIDPRIX(-4))

|

0.785424

|

0.195288

|

4.021879

|

0.0003

|

|

D(RESIDPRIX(-5))

|

0.459530

|

0.195707

|

2.348055

|

0.0252

|

|

D(RESIDPRIX(-6))

|

0.419810

|

0.190297

|

2.206081

|

0.0347

|

|

D(RESIDPRIX(-7))

|

0.408156

|

0.175812

|

2.321551

|

0.0268

|

|

R-squared

|

0.475042

|

Mean dependent var

|

0.00040

|

|

Adjusted R-squared

|

0.360207

|

S.D. dependent var

|

0.00959

|

|

S.E. of regression

|

0.007674

|

Akaike info criterion

|

-6.72522

|

|

Sum squared resid

|

0.001884

|

Schwarz criterion

|

-6.38745

|

|

Log likelihood

|

142.5045

|

Durbin-Watson stat

|

1.85265

|

Sur la base de ces résultats de test de racine

unitaire, sur les composantes lourdes des séries LNPIB et des LNPRIX,

l'on peut conclure qu'elles sont toutes deux stationnaires autour d'une

tendance déterministe.

Annexe 4-Tableau 6 :

Test de racine unitaire sur la variable TXFR

|

Null Hypothesis: D(TXFR) has a unit root

|

|

Exogenous: None

|

|

Lag Length: 0 (Automatic based on SIC, MAXLAG=9)

|

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic

|

-6.344165

|

0.0000

|

|

Test critical values:

|

1% level

|

|

-2.616203

|

|

|

5% level

|

|

-1.948140

|

|

|

10% level

|

|

-1.612320

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

|

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

Dependent Variable: D(TXFR,2)

|

|

Method: Least Squares

|

|

Date: 03/15/08 Time: 14:05

|

|

Sample(adjusted): 1995:3 2006:4

|

|

Included observations: 46 after adjusting endpoints

|

|

Variable

|

Coefficient

|

Std. Error

|

t-Statistic

|

Prob.

|

|

D(TXFR(-1))

|

-0.939090

|

0.148024

|

-6.344165

|

0.0000

|

|

R-squared

|

0.472029

|

Mean dependent var

|

0.013515

|

|

Adjusted R-squared

|

0.472029

|

S.D. dependent var

|

0.982488

|

|

S.E. of regression

|

0.713892

|

Akaike info criterion

|

2.185328

|

|

Sum squared resid

|

22.93385

|

Schwarz criterion

|

2.225081

|

|

Log likelihood

|

-49.26255

|

Durbin-Watson stat

|

2.023340

|

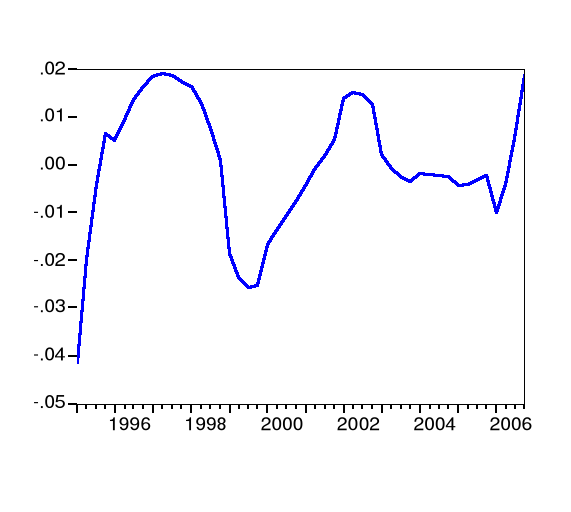

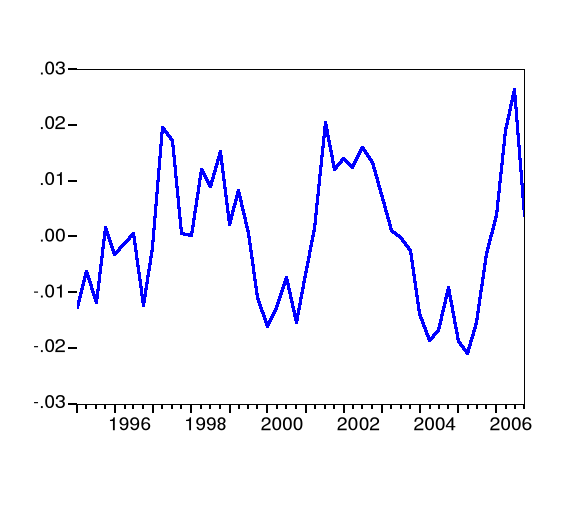

Annexe 5-Figure 8 :

Représentation de la composante lourde du PIB extraite à partir

du filtre HP

Annexe 6-Tableau 7 :

Résultat de l'estimation du VAR

|

Vector Autoregression Estimates

|

|

Date: 03/15/08 Time: 12:11

|

|

Sample(adjusted): 1995:4 2006:4

|

|

Included observations: 45 after adjusting endpoints

|

|

Standard errors in ( ) & t-statistics in [ ]

|

|

LNPIB

|

LNPRIX

|

D(TXFR)

|

|

LNPIB(-1)

|

1.566028

|

-0.131198

|

-14.68633

|

|

(0.13800)

|

(0.27195)

|

(21.9067)

|

|

[ 11.3483]

|

[-0.48243]

|

[-0.67040]

|

|

|

|

|

|

LNPIB(-2)

|

-0.634351

|

0.132922

|

6.138378

|

|

(0.13407)

|

(0.26421)

|

(21.2834)

|

|

[-4.73147]

|

[ 0.50308]

|

[ 0.28841]

|

|

|

|

|

|

LNPRIX(-1)

|

-0.093485

|

0.889424

|

12.52329

|

|

(0.08691)

|

(0.17127)

|

(13.7967)

|

|

[-1.07566]

|

[ 5.19301]

|

[ 0.90770]

|

|

|

|

|

|

LNPRIX(-2)

|

0.075110

|

-0.136170

|

-8.952045

|

|

(0.08923)

|

(0.17586)

|

(14.1659)

|

|

[ 0.84171]

|

[-0.77433]

|

[-0.63194]

|

|

|

|

|

|

D(TXFR(-1))

|

0.000473

|

-0.001169

|

0.010192

|

|

(0.00102)

|

(0.00202)

|

(0.16237)

|

|

[ 0.46228]

|

[-0.57997]

|

[ 0.06277]

|

|

|

|

|

|

D(TXFR(-2))

|

0.000188

|

-0.001734

|

0.147345

|

|

(0.00102)

|

(0.00201)

|

(0.16212)

|

|

[ 0.18367]

|

[-0.86173]

|

[ 0.90884]

|

|

|

|

|

|

C

|

1.983570

|

1.194464

|

218.2110

|

|

(1.55010)

|

(3.05479)

|

(246.075)

|

|

[ 1.27964]

|

[ 0.39101]

|

[ 0.88677]

|

|

|

|

|

|

@TREND

|

0.001353

|

0.001318

|

0.125709

|

|

(0.00099)

|

(0.00194)

|

(0.15667)

|

|

[ 1.37120]

|

[ 0.67751]

|

[ 0.80238]

|

|

R-squared

|

0.999625

|

0.987726

|

0.071599

|

|

Adj. R-squared

|

0.999554

|

0.985403

|

-0.104045

|

|

Sum sq. resids

|

0.000843

|

0.003275

|

21.24847

|

|

S.E. equation

|

0.004774

|

0.009408

|

0.757815

|

|

F-statistic

|

14075.58

|

425.3407

|

0.407636

|

|

Log likelihood

|

181.0606

|

150.5330

|

-46.96874

|

|

Akaike AIC

|

-7.691581

|

-6.334798

|

2.443055

|

|

Schwarz SC

|

-7.370397

|

-6.013613

|

2.764239

|

|

Mean dependent

|

28.05944

|

5.145093

|

-0.050691

|

|

S.D. dependent

|

0.225939

|

0.077866

|

0.721223

|

|

Determinant Residual Covariance

|

1.12E-09

|

|

|

Log Likelihood (d.f. adjusted)

|

272.1915

|

|

|

Akaike Information Criteria

|

-11.03073

|

|

|

Schwarz Criteria

|

-10.06718

|

|

Annexe 7-Tableau 8 :

Résultat de la factorisation structurelle de

|

Structural VAR Estimates

|

|

Date: 03/15/08 Time: 12:11

|

|

Sample(adjusted): 1995:4 2006:4

|

|

Included observations: 45 after adjusting endpoints

|

|

Estimation method: method of scoring (analytic derivatives)

|

|

Convergence achieved after 7 iterations

|

|

Structural VAR is over-identified (3 degrees of freedom)

|

|

Model: Ae = Bu where E[uu']=I

|

|

Restriction Type: short-run pattern matrix

|

|

A =

|

|

1

|

0

|

0

|

|

|

|

0

|

1

|

0

|

|

|

|

0

|

0

|

1

|

|

|

|

B =

|

|

1

|

0

|

0

|

|

|

|

C(1)

|

1

|

0

|

|

|

|

C(2)

|

C(3)

|

1

|

|

|

|

Coefficient

|

Std. Error

|

z-Statistic

|

Prob.

|

|

C(1)

|

0.156167

|

0.149071

|

1.047598

|

0.2948

|

|

C(2)

|

0.063875

|

0.165342

|

0.386316

|

0.6993

|

|

C(3)

|

0.479808

|

0.149071

|

3.218653

|

0.0013

|

|

Log likelihood

|

-136.9797

|

|

|

|

|

LR test for over-identification:

|

|

Chi-square(3)

|

818.3424

|

|

Probability

|

0.0000

|

|

Estimated A matrix:

|

|

1.000000

|

0.000000

|

0.000000

|

|

|

|

0.000000

|

1.000000

|

0.000000

|

|

|

|

0.000000

|

0.000000

|

1.000000

|

|

|

|

Estimated B matrix:

|

|

1.000000

|

0.000000

|

0.000000

|

|

|

|

0.156167

|

1.000000

|

0.000000

|

|

|

|

0.063875

|

0.479808

|

1.000000

|

|

|

Annexe 8-Tableau 9 :

Décomposition de la variance des erreurs de prévision des

variables endogènes

|

Variance Decomposition of LNPIB:

|

|

Period

|

S.E.

|

Demand Shock

|

Supply Shock

|

Monetary Shock

|

|

1

|

1.000000

|

100.0000

|

0.000000

|

0.000000

|

|

2

|

1.848167

|

99.74537

|

0.254621

|

6.55E-06

|

|

3

|

2.584312

|

99.54171

|

0.458268

|

1.96E-05

|

|

4

|

3.171585

|

99.43276

|

0.567202

|

3.76E-05

|

|

5

|

3.607548

|

99.38756

|

0.612384

|

5.50E-05

|

|

6

|

3.909779

|

99.37576

|

0.624173

|

7.00E-05

|

|

7

|

4.104905

|

99.37941

|

0.620510

|

8.15E-05

|

|

8

|

4.221296

|

99.38831

|

0.611596

|

8.99E-05

|

|

9

|

4.284509

|

99.39714

|

0.602765

|

9.54E-05

|

|

10

|

4.314985

|

99.40350

|

0.596405

|

9.88E-05

|

|

11

|

4.327421

|

99.40683

|

0.593069

|

0.000101

|

|

12

|

4.331285

|

99.40762

|

0.592276

|

0.000101

|

|

13

|

4.331949

|

99.40676

|

0.593136

|

0.000102

|

|

14

|

4.331985

|

99.40513

|

0.594767

|

0.000102

|

|

15

|

4.332307

|

99.40338

|

0.596516

|

0.000102

|

|

16

|

4.333016

|

99.40189

|

0.598012

|

0.000102

|

|

17

|

4.333921

|

99.40078

|

0.599115

|

0.000102

|

|

18

|

4.334809

|

99.40006

|

0.599835

|

0.000102

|

|

19

|

4.335543

|

99.39965

|

0.600252

|

0.000102

|

|

20

|

4.336076

|

99.39944

|

0.600463

|

0.000102

|

|

21

|

4.336419

|

99.39935

|

0.600551

|

0.000102

|

|

22

|

4.336616

|

99.39932

|

0.600577

|

0.000102

|

|

23

|

4.336715

|

99.39932

|

0.600577

|

0.000102

|

|

24

|

4.336757

|

99.39933

|

0.600572

|

0.000102

|

|

25

|

4.336771

|

99.39933

|

0.600569

|

0.000102

|

|

26

|

4.336773

|

99.39933

|

0.600569

|

0.000102

|

|

27

|

4.336773

|

99.39933

|

0.600571

|

0.000102

|

|

28

|

4.336774

|

99.39932

|

0.600575

|

0.000102

|

|

29

|

4.336776

|

99.39932

|

0.600578

|

0.000102

|

|

30

|

4.336779

|

99.39932

|

0.600581

|

0.000102

|

|

31

|

4.336782

|

99.39932

|

0.600583

|

0.000102

|

|

32

|

4.336785

|

99.39931

|

0.600584

|

0.000102

|

|

33

|

4.336787

|

99.39931

|

0.600585

|

0.000102

|

|

34

|

4.336788

|

99.39931

|

0.600585

|

0.000102

|

|

35

|

4.336789

|

99.39931

|

0.600585

|

0.000102

|

|

Variance Decomposition of LNPRIX:

|

|

Period

|

S.E.

|

Demand Shock

|

Supply Shock

|

Monetary Shock

|

|

1

|

1.012121

|

2.380742

|

97.61926

|

0.000000

|

|

2

|

1.347043

|

1.347251

|

98.65267

|

7.53E-05

|

|

3

|

1.497829

|

1.310173

|

98.68940

|

0.000422

|

|

4

|

1.561662

|

1.309278

|

98.69005

|

0.000669

|

|

5

|

1.588960

|

1.278147

|

98.72102

|

0.000834

|

|

6

|

1.603333

|

1.632261

|

98.36683

|

0.000913

|

|

7

|

1.616561

|

2.675104

|

97.32396

|

0.000939

|

|

8

|

1.632520

|

4.363786

|

95.63528

|

0.000936

|

|

9

|

1.650786

|

6.401252

|

93.59783

|

0.000919

|

|

10

|

1.669269

|

8.443665

|

91.55544

|

0.000900

|

|

11

|

1.685925

|

10.23967

|

89.75945

|

0.000882

|

|

12

|

1.699503

|

11.66760

|

88.33153

|

0.000868

|

|

13

|

1.709628

|

12.71073

|

87.28841

|

0.000859

|

|

14

|

1.716574

|

13.41576

|

86.58338

|

0.000852

|

|

15

|

1.720961

|

13.85664

|

86.14251

|

0.000848

|

|

16

|

1.723499

|

14.11016

|

85.88899

|

0.000846

|

|

17

|

1.724828

|

14.24239

|

85.75676

|

0.000845

|

|

18

|

1.725442

|

14.30335

|

85.69580

|

0.000845

|

|

19

|

1.725682

|

14.32694

|

85.67222

|

0.000845

|

|

20

|

1.725752

|

14.33371

|

85.66545

|

0.000845

|

|

21

|

1.725763

|

14.33463

|

85.66452

|

0.000845

|

|

22

|

1.725765

|

14.33462

|

85.66454

|

0.000845

|

|

23

|

1.725773

|

14.33525

|

85.66391

|

0.000845

|

|

24

|

1.725788

|

14.33658

|

85.66257

|

0.000845

|

|

25

|

1.725806

|

14.33823

|

85.66093

|

0.000845

|

|

26

|

1.725822

|

14.33978

|

85.65937

|

0.000845

|

|

27

|

1.725835

|

14.34102

|

85.65814

|

0.000845

|

|

28

|

1.725844

|

14.34189

|

85.65727

|

0.000845

|

|

29

|

1.725849

|

14.34242

|

85.65674

|

0.000845

|

|

30

|

1.725852

|

14.34271

|

85.65645

|

0.000845

|

|

31

|

1.725854

|

14.34284

|

85.65631

|

0.000845

|

|

32

|

1.725854

|

14.34289

|

85.65626

|

0.000845

|

|

33

|

1.725854

|

14.34291

|

85.65625

|

0.000845

|

|

34

|

1.725854

|

14.34291

|

85.65625

|

0.000845

|

|

35

|

1.725854

|

14.34291

|

85.65625

|

0.000845

|

|

Variance Decomposition of D(TXFR):

|

|

Period

|

S.E.

|

Demand Shock

|

Supply Shock

|

Monetary Shock

|

|

1

|

1.110989

|

0.330549

|

18.65161

|

81.01784

|

|

2

|

17.89529

|

50.60429

|

49.08341

|

0.312297

|

|

3

|

25.70632

|

73.93450

|

25.91176

|

0.153741

|

|

4

|

32.73214

|

82.65706

|

17.24800

|

0.094938

|

|

5

|

37.74307

|

86.74424

|

13.18436

|

0.071405

|

|

6

|

41.16152

|

88.72049

|

11.21943

|

0.060078

|

|

7

|

43.29943

|

89.75856

|

10.18713

|

0.054308

|

|

8

|

44.54211

|

90.29878

|

9.649885

|

0.051335

|

|

9

|

45.19605

|

90.57044

|

9.379691

|

0.049868

|

|

10

|

45.49980

|

90.69452

|

9.256268

|

0.049210

|

|

11

|

45.61709

|

90.74231

|

9.208730

|

0.048959

|

|

12

|

45.65006

|

90.75513

|

9.195983

|

0.048889

|

|

13

|

45.65435

|

90.75540

|

9.195716

|

0.048880

|

|

14

|

45.65514

|

90.75369

|

9.197428

|

0.048879

|

|

15

|

45.66033

|

90.75366

|

9.197476

|

0.048868

|

|

16

|

45.66981

|

90.75561

|

9.195547

|

0.048847

|

|

17

|

45.68098

|

90.75866

|

9.192514

|

0.048824

|

|

18

|

45.69141

|

90.76187

|

9.189329

|

0.048801

|

|

19

|

45.69974

|

90.76460

|

9.186613

|

0.048784

|

|

20

|

45.70561

|

90.76662

|

9.184612

|

0.048771

|

|

21

|

45.70928

|

90.76792

|

9.183312

|

0.048763

|

|

22

|

45.71132

|

90.76868

|

9.182565

|

0.048759

|

|

23

|

45.71231

|

90.76905

|

9.182192

|

0.048757

|

|

24

|

45.71271

|

90.76921

|

9.182037

|

0.048756

|

|

25

|

45.71282

|

90.76925

|

9.181991

|

0.048756

|

|

26

|

45.71284

|

90.76926

|

9.181986

|

0.048756

|

|

27

|

45.71284

|

90.76926

|

9.181988

|

0.048756

|

|

28

|

45.71285

|

90.76926

|

9.181987

|

0.048756

|

|

29

|

45.71288

|

90.76926

|

9.181979

|

0.048756

|

|

30

|

45.71292

|

90.76928

|

9.181968

|

0.048756

|

|

31

|

45.71296

|

90.76929

|

9.181957

|

0.048756

|

|

32

|

45.71299

|

90.76930

|

9.181947

|

0.048756

|

|

33

|

45.71301

|

90.76930

|

9.181940

|

0.048756

|

|

34

|

45.71302

|

90.76931

|

9.181935

|

0.048755

|

|

35

|

45.71303

|

90.76931

|

9.181932

|

0.048755

|

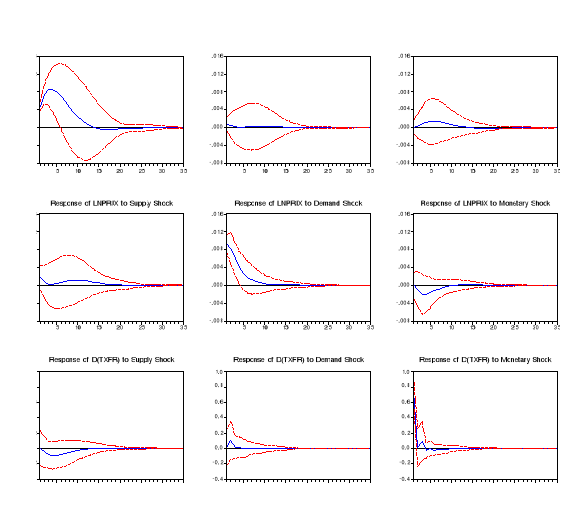

Annexe 9 -Figure

9 : Fonctions Impulsion-réponse croisée de toutes les

variables

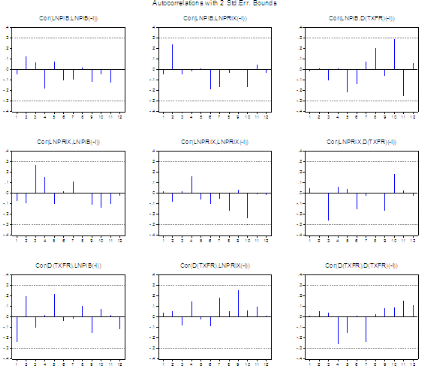

Annexe 10-Figure 10 :

Autocorrélogrammes des résidus

|