3.2 Mouvement brownien multidimensionnel

Le mouvement brownien multidimensionnel est utilisé

dans les modéles de marché en temps continu. Par exempe lors de

la modélisation simultanée des prix de plusieurs actifs

risqués. Cependant, les chocs que subissent ces actifs risqués ne

devraient pas 'tre indépendants. C'est pourquoi il y a lieu de

construire un mouvement brownien multidimensionnel dont les composantes sont

corrélées.

Definition 17 Mouvement brownien multidimensionnel

Soit Wt = (W (1)

t ; W (2)

t ; :::; W (n)

t )T un processus n-dimensionnel. On dit que Wt est un mouvement

brownien multidimensionnel si les processus(W (i)

t ; i < n) sont des mouvements brow-

niens independants.

A partir d'un mouvement brownien standard W de dimension n, il

est possible de creer un mouvement brownien de dimension n, dont les

composantes sont correles.

Le processus n-dimensionnel W est un mouvement brownien si et

seulement si les processus WO et W(i)W(i) --

sont des martingales (avec = 0 pour i L j et 8i,i = 1).

On dira que les mouvements browniens a valeurs reelles B1 et B2

sont correles de coefficient de correlation p si B1(t)B2(t) -- pt est une

martingale.

On "decorrele" les mouvements browniens en introduisant le

processus B3 defini par B3(t) = 1 (B2(t) -- pBi(t)). Ce processus est

un mouvement brownien independant de B1

v 1-p2

(voir [11])

Figure 3.1 : Mouvement brownien

de dimension 2

Figure 3.2 : Mouvement brownien

de dimendion 3

3.3 Mouvement brownien avec derive

Le mouvement brownien avec dérive, que l'on appelle aussi

mouvement brownien arithmétique, est connu en finance sous le nom de

modèle de Merton (1973).

Le mouvement brownien standard comporte certaines lacunes,

comme le fait que la dérive est nulle or plusieurs processus

stochastiques comportent une tendance prenons comme exemple les indices

boursiers qui font preuve d'une tendance a la hausse sur le long terme.

Le mouvement brownien avec dérive corrige cette lacune du

processus de Wiener.

Definition 18 Mouvement brownien avec dérive Il s'agit

d'un processus stochastique de la forme

{1ut + Zt,t ~ O} (3.5)

oh est une constante et (Zt) un mouvement brownien

Propriétés :

ii)Wo = 0;

i2)(Wt)t>o suit une loi normale de moyenne 1ut et de variance

cr2t;

i3)(Wt)t>o est un processus a acroissement stationnaire. Ainsi

Wt - W8 suit une loi normale de moyenne (t - s) et de variance

cr2(t - s);

i4)(Wt)t>0 est un processus a acroissement

indépendants.

N'importe quel mouvement brownien {Wt, t ~ 0} de dérive et

de variance cr2 peut alors s'écrire Wt = 1ut + aZt oh {Zt, t

~ 0} est un mouvement brownien standard.

(voir [3])

Remarque 19 Si = 0, nous retrouvons le mouvement brownien

standard.

Remarque 20 A court terme, c'est la partie stochastique du

processus qui domine, sur le long terme, c'est la tendance.

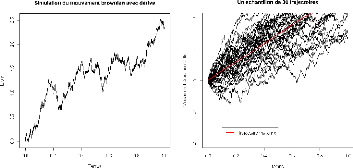

FIGURE 4.1 : Brownien avec dérive FIGURE 4.2 : Flux de

trajectoires

|