II. La nature des risques de crédit bancaire

:

Les fonds à la disposition de la Banque Islamique

proviennent de ses clients sous forme de dépôts et elle les

prête aux agents en déficit de financement soient des

micro-entreprises/microassurances, soient les autres intuitions

financières et bancaires de la place Iqbal (1988), il existe une

différence fondamentale entre deux modèles de Banques Islamiques

: le premier est celui de la double Moudharaba qui remplace le taux

d'intérêt par les modes de participation au niveau de l'actif et

du passif des banques. Dans ce modèle, tous les actifs sont

financés par le mode de financement Moudharaba.

Pour (Chapra 1985, P. 154), le second modèle est celui de

la simple Moudharaba avec plusieurs outils d'investissement, pour

faire face aux problèmes d'ordre opérationnel et pratique.

Nous allons tout d'abord, examiner la nature de ces risques et

ensuite nous finirons par analyser les enjeux bancaires et financiers que ces

risques entrainent.

La Banque Islamique doit gérer une multitude de risques

bancaires à savoir: le risque de crédit, le risque

opérationnel, le risque de solvabilité, le risque de

marché, le risque de liquidité, le risque de portefeuille, etc.

La Banque Islamique en collaboration avec la BRI n'utilise pas les ratios

imposés par les autres établissements financiers et bancaires

conventionnels pour accorder de crédits, ni même utiliser

certaines techniques de gestion comme les instruments financiers.

En outre, « Le métier de banquier islamique repose

à l'inverse sur un partage à posteriori des risques,

justifiés par la fidélité des clients musulmans à

leurs banques et par leurs liens de confiance mutuelle (renforcés par

des convictions religieuses communes), de nature à éviter

également les comportements opportunistes. Dans les services aux

particuliers, cet usage limite peu en pratique la latitude d'action des

banquiers islamiques »6

6 La gouvernance de la banque islamique, 2009, page

9

Néanmoins, il existe deux financements de nature de risque

de crédit bancaire, le financement Moudharaba et le financement

Moucharaka. Le financement Moudharaba est un financement d'opérations

commerciales avec marge de bénéfice

prédéterminée. Et le financement Moucharaka est un

financement avec payement anticipé, sans autant que l'emprunteur ne

supporte une charge.

La Banque Islamique dispose d'une alternative pour se couvrir

contre les risques bancaires à travers ces outils et instruments

financiers que les autres banques conventionnelles ne disposent pas.

Enfin, la banque dispose d'un montant assez important (son

capital et de 65 milliards de GNF) pour réaliser ces opérations

commerciales sous forme d'un Morabaha, laissant à la banque des profits

intéressants et à moindre risque. Ce mode de financement qui

constitue une réelle alternative aux risques de contrepartie sur les

crédits classiques.

a) Le risque de crédit :

Le risque lié aux crédits bancaires c'est la

difficulté de recouvrement dû à plusieurs

facteurs : soit par manque de garantie du débiteur, soit

de l'insolvabilité du débiteur, soit encore une manque de

garantie au moment de la mise en place du concours. C'est ce qu'on appelle des

actifs fictifs car le débiteur a perdu son emploi donc il n'arrive plus

à rembourser son emprunt auprès de l'établissement

bancaire. Par exemple la crise subprime ou encore celle du crédit

immobilier espagnol.

Par ailleurs, le banquier cherche à étudier,

analyser le risque avant d'octroyer un prêt à une entreprise

sollicitant un crédit pour relancer ses activités. Cette analyse

vise surtout à « étudier le passé pour

diagnostiquer le présent et prévoir l'avenir »

(Vernimmen, 1998, p.162). Le banquier fait une évaluation sur la

santé financière de l'entreprise à partir des informations

recueillies sur les données passées et présentes de

l'entreprise, avant d'engager sa responsabilité et celle de la

banque.

La Banque Islamique est confrontée aux mêmes

catégories de risques que les autres banques conventionnelles et ce

risque ; est strictement propre à la Banque Islamique, compte tenue de

la nature du métier qu'elle exerce qui est différent des autres

banques conventionnelles. Le risque de crédit est aussi important pour

la Banque Islamique car elle finance des micro-entreprises en

développement /croissance, ou leurs risques de faillite sont très

élevés. Au cas où elle ne dispose

pas d'un système de gestion efficace pour assurer son

épanouissement et atteindre ainsi la phase de maturité.

Le risque de crédit est la cause fondamentale de la

faillite des établissements bancaires et financiers c'est le cas par

exemple de la crise de subprime aux USA en 2007, qui a entraînée

la faillite de lehman brothers en Septembre 2008. La Banque Islamique est

particulièrement touchée par le risque de crédit, d'autant

plus que le montant qu'elle emprunte, aux particuliers et aux entreprises

clientes continue de peser lourd sur ses activités.

Le risque de crédit se subdivise en 4 catégories

:

Le risque de défaut du client, le risque de

dégradation de la qualité de sa signature (risque de transition

de rating), le risque de marché sur la qualité de sa signature

(ou risque de spread) et le risque de contrepartie sur les contrats

dérivés avec une contrepartie risquée7.

L'octroi d'un crédit à un client nécessite

d'abord, l'examen approfondie et surtout l'importance du dossier par le

département de crédit Trading et ensuite soumis à une

approbation de la Direction Générale.

C'est ainsi que la banque, fait un arbitrage entre rendement

et risque, elle n'accorde le crédit au client que lorsqu'elle estime que

la probabilité de remboursement du prêt est largement couvert par

le client (garantie en immobiliers, terrains bâti ou non bâti

etc....) qui est supérieur au non remboursement.

Cependant, le risque de crédit ne peut jamais être

totalement écarté, car la banque ne fonctionne pas si elle ne

prend pas de risque, celui qu'elle prend constitue son bénéfice

s'il ne tourne pas à l'envers.

7 Gestion des risques et risque de crédit

Vivien BRUNEL This version: January 28, 2009, page 5

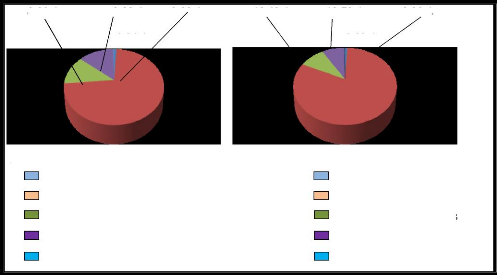

Sources: BCRG/2010/crédits bancaires 72,77% 81,25%

Secteur public Secteur public

Société privées Société

privées

Entrepreneurs individuels Entrepreneurs individuels

Particuliers et divers Particuliers et divers

Non Résidents Non Résidents

8,30% 8,39% 0,82% 12,48% 13,59% 0,96%

0,24% 0,23%

Graphique de répartition : les risques des

crédits bancaires à CT entre les agents économiques

:

2010-2011

NB : Les crédits accordés aux secteurs

économiques est de GNF 7 653,197 milliards contre GNF 7 620,137

milliards en 2010 on a une diminution de 4% à cause de la contraction

des crédits accordés aux ménages et aux entreprises

à court terme qui représente 13,07%.

Par contre, les crédits à moyen terme sont en net

augmentation à hauteur de GNF 2 194, 416 milliards en 2011 contre 1 945,

336 milliards en 2010, augmentent de 14,18%.

Quant aux crédits à long terme, ils

s'élèvent à GNF 44,888 milliards soit 68% en 2010 et GNF

86, 921 milliards en 2011. Mais leur part de marché dans le total des

crédits qui sont accordés aux agents économiques reste

très faible en raison de la contraction de l'activité

économique en 2010 (hausse de l'inflation, dette publique

élevée, faible mobilisation des ressources internes, promesse non

tenue par la BM, FMI pour l'obtention du PPTE, le club de Paris et de Londres)

: 0,87% en 2010 contre 1,39 % en 2011.

Les crédits accordés aux agents économiques

à long terme montrent à suffisance que les banques

hésitent à financer les activités liées à

l'investissement, ce qui a provoqué la contraction de l'économie

en 2010.

Les différents crédits distribués par les

agents économiques à court terme, montrent une augmentation 2011,

sauf les non résidents et les sociétés privées qui

ont connue une baisse nette en 2010.

b) Le risque de taux d'intérêt:

Le Comité de la Réglementation Bancaire et

Financière (CRBF) définit le risque de taux

d'intérêt, comme « le risque de taux d'intérêt

global est le risque encouru en cas de variation des taux

d'intérêt du fait de l'ensemble des opérations de bilan et

hors-bilan, à l'exception, des opérations soumises aux risques de

marché ». 8

Ce risque de taux d'intérêt est parmi d'autres

risques que les banques font face aujourd'hui, il apparait souvent lorsque la

conjoncture est mauvaise. Par exemple, si la situation du marché est

défavorable et cela peut conduire à affecter négativement

les résultats de la banque.

Pour la Banque Ouest Africaine de Développement (BOAD), il

existe deux types de risque de taux d'intérêt : le risque de taux

intérêt pour les investisseurs et le risque de taux

d'intérêt pour les emprunteurs.

Le risque de taux intérêt pour les investisseurs

:

1' Il s'explique par la perte de la valeur du patrimoine

financier et non financier de la banque ;

1' La baisse des taux de placement des investisseurs à

cause de l'incertitude du marché,

plus généralement ils transfèrent leurs

comptes ailleurs où ils plus sont plus rémunérés ;

1' La baisse du taux d'intérêt à court ou à long

terme à cause de la variation des taux

d'intérêt si la conjoncture est mauvaise;

Le risque de taux d'intérêt pour les emprunteurs

:

1' Il s'explique par l'augmentation de la valeur du patrimoine

financier et non financier de la banque, autrement dit, si les emprunteurs

retrouvent la confiance du marché s'ils peuvent emprunter à des

taux raisonnables pour pouvoir investir ;

8 Règlement de CRBF N° 97- 02 du 21 février

1997, THP/BRI

v' L'augmentation des taux de placement des emprunteurs à

cause de la confiance retrouvée du marché. Si la conjoncture est

bonne les emprunteurs rédomicilient leurs comptes à la banque

où ils sont susceptibles d'être bien

rémunérés ;

v' L'augmentation du taux d'intérêt à court

ou à long terme à cause de la variation à la hausse des

taux d'intérêt si les emprunteurs ont beaucoup de confiance sur le

marché.9

c) Les risques de marché:

Le risque de marché autrement appelé risque de

contrepartie, c'est un risque par lequel le débiteur ne respecte pas ses

engagements à l'échéance, tel que prévu dans le

contrat, donc, le débiteur est défaillant. Ce risque, peut

affecter l'ensemble des activités de la banque, pour l'éviter, la

banque peut faire une diversification de son portefeuille pour se couvrir

contre le risque de marché. Confère cours M. « Musseau

Dominique », IES012

Ce sont des risques issus d'une évolution

défavorables du prix d'un actif négocié sur un

marché. On distingue trois catégories de risque de marché

correspondant habituellement aux actifs détenus par une banque :

Le risque de taux issu de l'évolution à la

hausse ou à la baisse des taux d'intérêt attachés

à une créance ou à une dette.

Le risque de change résulte d'une

évolution défavorable du cours d'une devise dans laquelle la

banque détient des créances et des dettes.

Le risque de position sur actions lié à

l'évolution défavorable du cours des actions figurant dans le

portefeuille --titres d'une banque.10

Le risque de marché regroupe en son sein tous les autres

risques : de change, de crédit et de taux d'intérêt.

L'augmentation du volume des prêts bancaires ces dernières

années à augmenter le risque de marché. Les banques

doivent faire attention à ces risques pour éviter la faillite,

car si, ces risques ne sont pas maîtrisés ils peuvent entrainer la

banque et tout le système financier en

« bank-route ».

9 Banque Ouest Africaine de Développement

(BOAD)

10 Options, contrats à terme et gestion des

risques : analyse et évaluation et stratégie,

2éme édition,

Bellalah MONDHER, Simon YVES Novembre 2006, PHM2

Ces risques de marché nécessitent de disposer des

fonds propres importants pour amortir les chocs en cas de crise ou de manque de

liquidité (les accords de Bâle III recommande aux banques de

disposer 16% des fonds propres aujourd'hui à 18% à l'horizon

2018).

|