I. La méthodologie de recherche :

La méthodologie de recherche utilisée s'articule au

tour de deux parties essentielles: Les outils qui sont à la disposition

de la BIG pour maîtriser les risques de crédits bancaires et

l'analyse des conditions d'octroi de crédit aux clients. Dans cette

partie on parlera d'abord des concepts, des outils et des instruments de

crédit bancaires et ensuite on évoquera la gestion des risques de

crédit bancaire par la relation entre l'Intelligence Economique et la

gestion de risque de crédit à la Banque Islamique.

B. Les outils à la disposition de la BIG pour

maîtriser les risques de crédit bancaire:

La BIG à l'instar des autres institutions

financières islamiques, est confronté à une multitude de

risques : financiers et non financiers. Le risque financier est celui qui est

lié au risque de marché ou risque de crédit et le risque

non financier est constitué principalement par le risque juridique ou

risque de régulation bancaire.

La forte augmentation du taux de risque de crédits

bancaires ces dernières années a conduit la Banque Islamique a

développée des outils et des concepts pour une bonne gestion de

ces risques de crédit.

A partir de ces différents risques, nous allons

étudier et analyser les concepts et les instruments qui permettent

à la BIG de réduire l'impact de ces risques sur son bilan en se

posant cette question :

Quels sont les outils qui sont à la

disposition de la BIG pour une maîtrise efficace des risques de

crédits bancaires ?

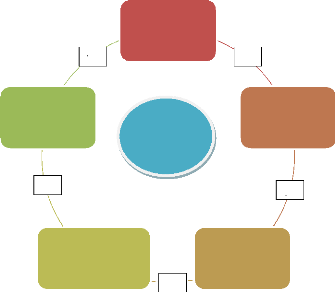

Schéma sur la répartition des

modalités des risques bancaires

Appréciation Maîtrise

des risques bancaires

5

Identification

1

Evaluation

/ Mesure

4

Contrôle

2

Gestion

3

Source : Business Financial Times, 2009

NB : Le département de crédit

Trading fait une évaluation sur le crédit sollicité avant

de donner son appréciation sur l'octroi d'un crédit à un

client ou à une entreprise. Bien entendu il ne peut que donner son avis,

mais la dernière décision revient à la Direction

générale. L'objectif du département de crédit

Trading, c'est de détecter les clients ou entreprises risqués par

une analyse approfondie des documents qu'ils vont fournir pour avoir un

prêt bancaire.

Par cette analyse la banque peut anticiper les risques potentiels

qui peuvent toucher les fonds propres de la banque (la finance islamique :

Analyse des produits financiers islamiques de CHERIF, Karim en 2007) en

utilisant les instruments financiers comme les produits dérivés

par exemple les contrats à terme, Swapes, les forwards, les options et

les ventes à terme.

Tableau1 : Les modalités de répartition et

de maîtrise des risques des crédits bancaires

|

Les étapes de maîtrise de risques bancaires

BIG

|

Les moyens mis en oeuvre pour maîtriser les

risques bancaires au sein de la BIG

|

|

Appréciation des

risques

bancaires

|

v En matière bancaire l'appréciation du risque

revient au responsable du département de crédit Trading.

+ Il doit motiver sa décision pour l'appréciation

de la Direction Générale afin d'accélérer la mise

en place du concours de caution d'avance de démarrage et de bonne fin

d'exécution.

|

Evaluation/mesure des risques bancaires

|

v Le banquier doit évaluer tous les risques qu'en cours

le client s'il n'arrive pas à rembourser le prêts, en demandant

par exemple une garantie suffisante avant l'octroi du pret.

v La mesure du risque doit se reposer exclusivement sur les

principes et les produits de la banque islamique.

|

Gestion des risques bancaires

|

v Le responsable financier doit s'assurer que le métier

qu'exerce son client n'expose pas la banque à la faillite.

v La banque doit suivre sa stratégie de gestion des

risques pour identifier et évaluer toutes les alternatives possibles

pour minimiser le risque.

|

Contrôle

|

v Le département de crédit Trading doit être

indépendant de la direction Générale, pour éviter

toute immixtion de la hiérarchie en matière octroi du

crédit à un client.

v Le département de crédit Trading doit avoir

toutes les informations nécessaires avant d'octroyer un crédit

aux particuliers et aux entreprises.

|

Identification des

risques bancaires

|

v Pour maîtriser les risques bancaires, le banquier doit

identifier et définir ces risques pour la prise de décision

spécifique.

v L'identification du niveau des risques prises par la BIG doit

être fondée selon la stratégie mise en place par la

banque.

|

|

Source : Analyse des produits financiers islamiques : Financial

Islamique 2007, actualisé par la BIG

a) Concepts et outils de base:

Selon le Modèle d'Evaluation des Actifs Financiers MEDAF,

repris par Sharpe en 1964 il a introduit deux concepts de base sur les risques

de crédits bancaires : le risque systémique et le risque

résiduel. Pour le risque systémique, il résulte d'un

risque lié au cours de l'évolution du marché financier et

le risque résiduel est propre à la spécificité

interne d'un établissement financier.

Par ailleurs, la Banque Islamique est dotée des outils

nécessaires pour prendre de décisions dans le cadre d'octroi d'un

emprunt bancaire.

La méthode du Risk adjusted rate of return (PAROC) a mis

en place des outils efficaces pour maîtriser les risques de crédit

bancaires. Elle fournit une base économique pour mesurer d'une

manière consistante tous les risque et dote les managers des outils

nécessaires pour prendre des bonnes décisions concernant le

couple de choix : risque/bénéfice des différents

éléments d'actifs2.

Le diagnostic financier est un outil d'analyse important pour

voir la santé financière de la banque, voire si elle a la

possibilité d'octroyer des crédits aux particuliers ou aux

entreprises pour l'exercice de leurs activités.

C'est ainsi, qu'à travers ce diagnostic financier, on

pourra juger les performances financières de la BIG. Les outils de

l'analyse financière constituent des instruments de travail très

efficace pour voir l'évolution des activités de la banque

à savoir : sa trésorerie, sa performance financière, sa

structure, sa stratégie, son équilibre budgétaire, la

rentabilité des capitaux propres, les charges fixes, les charges

variables et son bilan.

Ces différents outils constituent des concepts de base

pour une parfaite analyse financière de l'évolution des

activités de la Banque Islamique, ces informations comptables sont

fournies par la banque elle-même.

[...] Ainsi, l'analyse financière se fixe un certain

nombre d'objectifs en vue d'éliminer plusieurs risques incombant sur la

banque les objectifs du diagnostic financier : Pour les prêts à

court terme, les bailleurs des fonds sont essentiellement

intéressés par la liquidité de l'entreprise, c'est

2 La gestion des risques analyse de certains aspects liés

à l'industrie de la finance islamique : Méthode PAROC 2000 Page

47

à dire par son aptitude à régler ses

échéances à court terme, sans pour autant négliger

l'équilibre financier à long terme. Dans le cas de crédit

à long terme, ils s'intéresseront à la solvabilité

et à la rentabilité de l'entreprise, qui conditionne le paiement

des intérêts et le remboursement du capital. [...]3

Malgré ces instruments et ces outils d'analyse, la

Banque Islamique n'est pas totalement couverte pour éviter voire

diminuer les risques bancaires qu'elle court, dans le cadre de l'exercice de

son métier.

La position de la BIG et le développement de ses

activités, dépendent également de sa proportion ou de sa

stratégie à pouvoir se doter des ressources humaines qui ont une

compétence nécessaire et suffisante ; pour pourvoir les postes

clés de l'activité commerciale, et à faire de la formation

continue de son personnel un véritable levier de son

développement.

b) Les instruments de gestion de risques

bancaires :

La Banque Islamique a mis en place des procédures et des

instruments de gestion de risques bancaires avant tout octroi d'un financement

afin de veiller sur le risque ainsi que le type d'instrument utiliser. Elle

doit avoir toutes les informations nécessaires qui lui permettent de

faire une évaluation objective sur la nature du risque, de même

que les instruments appropriés avant qu'elle ne donne son accord pour un

financement.

C'est ainsi que, par le biais des certains principes islamique,

la BIG a développée des instruments financiers pour mieux

contrôler le risque lié à l'octroi d'un crédit

« En raison des particularités de chaque instrument financier, le

risque de crédit doit être analysé pour chacun d'eux. Ceci

facilitera la mise en place d'un système de contrôle interne et de

gestion des risques

»4

Pour Islamic Financial Services (IFS), « Chaque IFI est

censée mettre en place un système de gestion des risques

permettant l'identification, la mesure, les instruments, le suivi, le reporting

et le contrôle du risque de crédit. L'IFS doit considérer

le risque de crédit de manière holistique et

3 Le diagnostic financier comme outil d'analyse des

crédits d'investissement à la Banque Populaire,

Comptabilité & finances 2010, P 7, CHD/ ed 2010/11/02 PFE-Ly-01

CURTH, Concepts et outils d'analyse de la fiance islamique.

4 Institutions (other than Insurance Institutions) offering only

Islamic Financial Services Guideline to IFI de l'IFSB Principe22. La finance

islamique : Analyse des produits financiers islamiques CHERIF, Karim Page 51

s'assurer que la gestion du risque de crédit prenne part

à une approche intégrée de la gestion de l'ensemble des

risques financiers »5

Cependant, selon (First Conférence on Risk Management in

Islamic Finance Paris), le développement d'instrument de gestion et de

transfert de risques charia compatibles, tels que: L'assurance takaful, la

titrisation des droits de propriété d'actifs tangibles, le

recours au Salam et à l'istisna parallèles. La prise de

sûretés réelles pour circonvenir aux situations de mauvaise

gestion, d'abus et de fautes grave des gestionnaires des fonds Moucharaka ou

Moudharaba et des mandataires.

Le Transfert des risques inhérents à la

propriété des actifs à travers: La vente à terme de

la nue propriété sans l'usufruit et la vente à terme de

l'actif à la condition d'être l'intermédiaire pour sa

revente.

Par contre, pour CHERIF, Karim de la finance islamique (Analyse

des produits financiers islamiques), les Sukuk sont des instruments

obligataires islamiques adossés à un actif tangible ou à

un investissement dans une firme. Mais la Banque Islamique utilise actuellement

le Mudaraba et Murabaha qui sont les principaux instruments financiers

islamiques.

Cependant, les outils financiers produits par les Banques

Islamiques en général sont attractifs pour les usagers, à

plusieurs titres selon Lachemi Siagh « leur aspect éthique, mais

aussi l'argument choc de la finance islamique qui consiste à affirmer

que l'évaluation des risques est incomparablement meilleur sur un

capital matérialisé et ensuite, l'engagement participatif de la

banque qui ne se contente pas de collecter des fonds d'épargnants pour

leurs diverses opérations mais partage les pertes et les profits ».

Lachemi Siagh 2003 RNPH/01TH

Il faut noter que la Banque Islamique du Sénégal,

dispose déjà de beaucoup d'instruments financiers, parmi lesquels

l'Ijara qui est une obligation bancaire émise par la Banque Islamique du

Sénégal (BIS) qui permet d'améliorer la liquidité

à très court terme.

5 Guideline to IFI de l'IFSB principe 24, La finance islamique :

Analyse des produits financiers islamiques CHERIF, Karim, p.52, Risk Adjusted

Return On Capital.

Tableau 2 : Les principaux instruments bancaires

islamiques

|

appellations

|

caractéristiques

|

correspondance avec des

instruments

occidentaux

|

|

Mudaraba*

|

Financement d'un projet par la banque avec partage des P&P

selon un ratio préétabli

|

Capital-investissement

|

|

Musharaka*

Mizaka

|

Co-financement par la banque et les promoteurs avec partage des

P&P selon un ratio préétabli

|

Capital-investissement

|

|

Kard hasan

|

Prêt sans intérêt avec couverture des frais

bancaires réels par l'emprunteur

|

Prêt mutualiste

|

|

Bay'mu'ajjal

|

Achat d'un actif par la

banque puis revente à son client avec paiement

différé

|

Vente à terme ou forward

|

|

Bayassalam

|

Achat d'un actif du client par la banque puis revente à

terme à ce dernier

|

Cessions-bails

|

|

Ijara

|

Achat d'un actif par la banque puis location à son client

avec promesse de vente à terme

|

Crédit-bail

|

|

Murabaha

|

Prêt sans intérêt à court terme avec

marge bancaire préétablie

|

Micro-crédit

|

|

Sukuk

|

Emprunt obligataire adossé à un contrat de

crédit-bail

|

Emprunt obligataire

|

Source :*instrument impliquant un partage de

profits & pertes (P&P). Source : Errico & Farahbaksh,

1998, adapté par les auteurs de la recherche.

Explication 2:

Voici les 3 principaux instruments financiers utilisés par

la Banque Islamique : l'Ijara, la Murabaha et la Sukuk ces instruments se

transforment souvent en contrats entre la Banque

Islamique et le client. Ces contrats permettent aux deux parties

de partager les bénéfices et éventuellement les pertes

potentielles qui peuvent arriver à court ou à long terme.

|