Section 3. ESSOR DE LA MICROFINANCE A KINSHASA

3.1. Intervenants dans le secteur de microfinance

Les acteurs impliqués dans le secteur de la microfinance

en RDC sont :

> Des individus, des groupes solidaires, des

microcrédits, petites et moyennes entreprises : confrontés au

problème de pauvreté, ils ont entrepris des activités

nouvelles, capables de générer des revenus. Ce qui les a

amenés à concevoir des micros projets en quête de micro

financement ;

> Des prestataires de services financiers, principalement

les Institutions du Système Financier Décentralisé (ISFD)

qui sont de deux types à savoir : les mutualistes (les COOPEC) et les

non mutualistes (les IMF) ainsi que les banques commerciales. C'est en

réponse aux besoins de micro financement sus évoqués que

l'on a assisté à la création de ces institutions capables

de mobiliser des ressources tant internes qu'externes et d'octroyer des micro

crédits aux personnes les plus démunies ne pouvant accéder

aux avantages du système bancaire classique ;

> Des bailleurs de fonds : ceux-ci interviennent dans la

promotion du secteur parle renforcement des capacités et par l'octroi

des financements ;

> Le Gouvernement : chargé d'élaborer une

politique et une stratégie nationale de microfinance ;

> La Banque Centrale du Congo : autorité de

régulation et de supervision du secteur.

3.2. Evolution du secteur de la microfinance en RDC

Bien qu'ayant connu des avancées timides, le secteur

de la microfinance congolais demeure jeune. Le secteur reste marqué par

une multitude des coopératives d'épargne et de crédit et

des institutions de micro finance aussi bien locales

qu'internationales.10

De manière générale, ces institutions se

caractérisent globalement par une mauvaise gouvernance, une absence de

vision stratégique des promoteurs, une absence de transparence dans la

gestion ainsi qu'une absence remarquée d'un personnel qualifié,

conduisant notamment à une mauvaise qualité de l'information

financière.

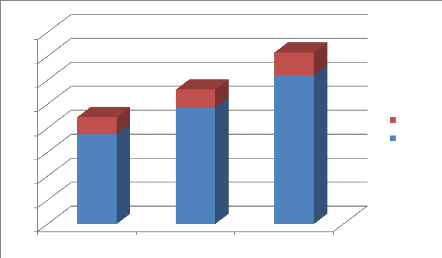

A la fin décembre 2010, la BCC a enregistré 143

IMF, dont 32 agréées en 2010. Comparé à 2009

où le nombre des institutions était à 112, il a

été observé un accroissement de 27,7% des structures

financière décentralisées agréées en 2010.

La répartition des IMF par catégorie en 2010 a

dégagé une prépondérance des coopératives

d'épargne et de crédit sur les IMF, soit respectivement 86,7% et

13,3%.(voir tableau n°1 cidessous)

L'analyse des coopératives d'épargne et de

crédit a indiqué l'existence de 122 coopératives

d'épargne et de crédit primaires et deux coopératives

centrales d'épargne et de crédit ou « COOCEC ~. Il s'agit de

la COOCEC du Nord Kivu qui a regroupé 9 institutions mutualistes de la

province du Nord Kivu et de la Centrale des Mutuelles d'Epargne et de

Crédit, en sigle MECRECO, qui a enregistré en son sein 16 COOPEC

primaires répandues sur quatre provinces du pays.

Il importe de relever que la bonne performance des

institutions bancaires orientées vers la microfinance et de certaines

structures financières aux plus démunis, augmentant ainsi le

nombre des comptes du système bancaire. Ces banques sont notamment la

ProCredit Bank, l'Advans Bank, la Trust Merchant Bank et ECOBANK.

10 Banque Centrale du Congo, « Rapport

d'activités de la microfinance 2010 »

Tableau n°1 : Evolution par type ISFD

RUBRIQUES

|

2008

|

2009

|

2010

|

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

COOPEC

|

75,0

|

84,3

|

97,0

|

86,6

|

124,0

|

86,7

|

IMF

|

14,0

|

15,7

|

15,0

|

13,4

|

19,0

|

13,3

|

TOTAL

|

89,0

|

100,0

|

112,0

|

100,0

|

143,0

|

100,0

|

|

Source : BCC, 2010.

Graphique n°1 : Evolution par type ISFD

Source : BCC, 2010.

160

140

120

100

40

80

60

20

0

2008 2009 2010

IMF COOPEC

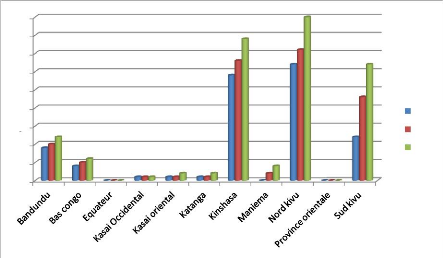

La répartition par province fait ressortir une

prédominance des structures financière de proximité dans

le Nord Kivu, le Sud Kivu et la ville province de Kinshasa. Ces trois provinces

ont détenu 81,1% du total des structures financières de

proximité du pays en 2010.

S'agissant de la province du Maniema, le nombre de ses

structures financières de proximité a doublé d'une

année à l'autre. (Voir tableau n°2 ci-dessous)

Tableau n°2 : Répartition des ISFD par

province

|

2008

|

2009

|

2010

|

Bandundu

|

9

|

10

|

12

|

Bas Congo

|

4

|

5

|

6

|

Equateur

|

0

|

0

|

0

|

Kasaï Occidental

|

1

|

1

|

1

|

Kasaï Oriental

|

1

|

1

|

2

|

Katanga

|

1

|

1

|

2

|

Kinshasa

|

29

|

33

|

39

|

Maniema

|

0

|

2

|

4

|

Nord Kivu

|

32

|

36

|

45

|

Province Orientale

|

0

|

0

|

0

|

Sud Kivu

|

12

|

23

|

32

|

TOTAL

|

89

|

112

|

143

|

Variation (en %)

|

-

|

25,8

|

27,7

|

|

Source : BCC, 2010.

Graphique n°2 : Répartition des IFSD par

province

45

40

35

30

25

20

15

10

0

5

2008

2009

2010

Source : BCC, 2010.

|