II. Contenu de la norme:

1 - Dépréciation des actifs

:

1.1- Fréquence de dépréciation

des actifs :

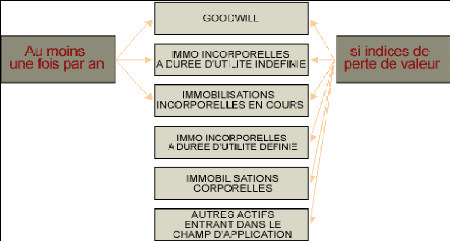

Un actif ou une unité génératrice de

trésorerie s'est déprécié lorsque sa valeur

comptable excède sa valeur recouvrable. La fréquence des tests de

dépréciation est au minimum d'une fois l'an, même en

l'absence d'indice de perte de valeur.

En cas de présence de goodwill, les tests doivent

être effectués à n'importe quel moment au cours de

l'exercice mais à la même date tous les ans. Les tests doivent

aussi être effectué à chaque fois qu'il y a des indicateurs

de perte de valeur.

Schèma1 : dépréciation

d'actif

1.2- Exemple d'indices de pertes de valeur :

Sources internes :

- Obsolescence ou dégradation physique

- Changements de l'utilisation (restructuration, sorties...) -

Performance économique inférieure à celle attendue...

Sources externes : - Valeur de marché

- Changements de l'environnement (technologique, du marché,

économique, juridique)

- Taux d'intérêt et taux de rendement

2 - Unité génératrice de

trésorerie :

Les unités génératrices de

trésorerie (UGT) ne sont à identifier que dans la mesure

où la valeur recouvrable de chaque actif pris isolément n'est pas

possible. Toutefois, un actif dont la valeur recouvrable individuelle peut

être mesurée peut être inclus dans une UGT.

D'après la norme « Une unité

génératrice de trésorerie est le plus petit groupe

identifiable d'actifs dont l'utilisation continue génère des

entrées de trésorerie qui sont largement indépendantes des

entrées de trésorerie générées par d'autres

actifs ou groupes d'actifs.

L'UGT doit être identifiée de façon

cohérente et permanente d'un exercice à l'autre. Si un

marché actif existe pour la production résultant d'un actif (ou

d'un groupe d'actifs) cet actif (Ou ce groupe d'actifs) est une UGT, même

si leur production est utilisée en interne.

3- L'affectation des goodwill aux UGT :

Le goodwill doit être affecté à une (ou

plusieurs) UGT. L'UGT doit être inférieure ou égale au

segment du premier ou second niveau d'information. Il convient donc de

déterminer préalablement les segments selon IAS 14.

Il y a un lien entre le niveau auquel le goodwill est

affecté à une UGT et le niveau de reporting interne qui

reflète la façon dont l'entreprise gère ses

activités.

Il existe un délai jusqu'à la clôture de

l'exercice suivant celui du regroupement d'entreprises pour finaliser la

répartition du goodwill aux UGT.

4 - Des actifs de support :

Les actifs autres que le goodwill, qui contribuent aux flux de

trésorerie futurs à la fois de l'UGT examinée et à

d'autres UGT sont les actifs de support. Il s'agit des actifs du groupe ou des

divisions tels que l'immeuble du siège social, les équipements

informatiques, centres de recherche... qui ne génèrent pas

d'entrées de trésorerie de façon indépendante des

autres actifs (ou groupes d'actifs).

Il faut dans un premier temps identifier tous les actifs de

support liés aux UGT. Si l'allocation des actifs de support à une

UGT semble raisonnable alors on compare la valeur recouvrable de l'UGT à

sa valeur nette comptable totale, la perte de valeur éventuelle de l'UGT

est affectée en priorité sur le goodwill, puis au prorata de la

valeur comptable des actifs (y compris des actifs de support).

Si l'allocation ne semble pas raisonnable on détermine

la valeur recouvrable de l'UGT en excluant les actifs de support où on

détermine une UGT plus large incluant les actifs de support et dans ce

cas l'affectation de la perte de valeur.

5 - Evaluation de la valeur recouvrable

:

La valeur recouvrable doit être déterminée

pour l'actif isolé. S'il n'est pas possible de déterminer la

valeur recouvrable de l'actif isolé alors il faut déterminer la

valeur recouvrable de l'unité génératrice de

trésorerie de l'actif.

Le test consiste à comparer la valeur nette comptable

des actifs à leur valeur recouvrable, celle-ci est la plus

élevée des deux valeurs suivantes : la valeur de vente nette des

frais de cession, la valeur d'utilité.

6- La valeur comptable :

6.1- Un actif isolé :

La détermination de la valeur nette comptable d'un

actif isolé est le montant pour lequel il est comptabilisé au

bilan après déduction du cumul des amortissements et du cumul des

pertes de valeur relatifs à cet actif.

6.2- Une UGT :

La valeur comptable d'une UGT est à déterminer

de façon cohérente avec la façon dont la valeur

recouvrable de l'UGT est déterminée. Elle comprend tous les

actifs contribuant aux entrées de trésorerie (par exemple

goodwill et actifs de support) et exclut les passifs comptabilisés.

La détermination du prix de vente net d'une UGT ou

d'un actif ou d'un groupe d'actif se fera par référence au

marché. Si le marché est actif on retiendra le prix de

marché diminué des coûts de sortie. Si il n'existe pas de

marché actif, on retiendra la meilleure estimation du prix de vente de

l'actif moins les coûts de sortie. Dans ce cas on pourra appliquer la

méthode des comparables boursiers (exemples : multiples du CA, PER,...).

Les coûts de sortie sont par exemple les honoraires professionnels, les

coûts de démantèlement, les coûts directs

nécessaires à la cession de l'actif.

7- La valeur d'utilité :

Il convient de déterminer les hypothèses de

projections de flux de trésorerie en fonction de la meilleure estimation

des conditions économiques qui existeront pendant la durée

d'utilité restant à courir de l'actif. Les hypothèses

doivent être raisonnables et documentées.

On pourra utiliser les budgets et les prévisions

financiers les plus récents, après approbation par la direction.

La durée maximale de projection à retenir est 5 ans. Toutefois,

dans certains cas, à justifier, une durée plus longue pourra

être retenue.

Les composantes des flux de trésorerie comprennent les

projections des entrées de trésorerie issues de l'utilisation

continue de l'actif, les projections des sorties de trésorerie

nécessairement encourues pour générer les entrées

de trésorerie relatives à l'utilisation continue de l'actif.

Les éléments à exclure sont les sorties

de trésorerie relatives aux obligations déjà

comptabilisées en passif (engagements de retraite), les flux de

trésorerie liés à une restructuration future dans laquelle

l'entreprise n'est pas encore engagée (réduction des charges de

personnel) ...

8 - Comptabilisation de la perte de valeur :

8.1 - Les actifs isolés :

La comptabilisation d'une perte de valeur pour les actifs

isolés n'aura lieu que si, et seulement si, la valeur recouvrable est

inférieur à la valeur comptable. Si la perte de valeur va

au-delà de la valeur comptable, une comptabilisation d'un passif peut

être effectuée dans de rares cas si certaines conditions sont

remplies.

La perte de valeur est comptabilisée en charges au

compte de résultat. Si l'actif ou les actifs concernés

étaient réévalués, on imputera dans un premier

temps la perte sur l'écart de réévaluation existant, il

sera alors nécessaire d'ajuster le plan d'amortissements pour les

exercices futurs.

8.2- Une UGT :

La perte de valeur d'une UGT sera comptabilisée en

priorité au goodwill affecté, s'il y a lieu, puis aux autres

actifs de l'UGT, au prorata de la valeur comptable de chaque actif.

Cette comptabilisation de perte de valeur dans une UGT ne doit

pas ramener la valeur comptable d'un actif la composant en dessous de son prix

de vente net, ou de sa valeur d'utilité ni zéro.

L'éventuel montant de la perte de valeur qui autrement

aurait été affecté à l'actif, doit être

réparti au prorata entre les autres actifs de l'UGT.

9 - Reprise de la dépréciation

:

Une fois comptabilisée, la dépréciation

d'actifs n'est pas définitive. Elle doit être reprise en cas de

changements dans les estimations utilisées pour calculer la valeur

recouvrable.

Il y a lieu de modifier le plan d'amortissement afin de

répartir la nouvelle valeur comptable de l'actif, sous déduction

de sa valeur résiduelle, sur sa durée de vie restante.

En principe, les pertes de valeur d'un goodwill ne sont pas

reprises sauf : Si la perte de valeur était liée à un

événement extérieur spécifique, non

récurrent et de nature exceptionnelle,

Et que d'autres événements externes viennent en

annuler les effets.

|