Section III : Les niveaux de Contrôle au sein de

la Banque Nationale d'Algérie

I- Généralités

Le règlement 2002-03 de la banque d'Algérie fait

obligation aux banques de se doter d'un système de contrôle

interne.

L'article 6 prévoit, notamment, qu'elles doivent «

organiser leurs systèmes de contrôle de façon à

pouvoir :

v' Assurer un contrôle régulier avec un ensemble

de moyens mis en oeuvre en permanence dans les unités

opérationnelles pour garantir la régularité, la

sécurité et la validation des opérations liées

à la surveillance des risques de toute nature associés aux

opérations ;

v' Vérifier, selon une périodicité

adaptée, la régularité et la conformité des

opérations, le respect des procédures et l'efficacité des

dispositifs prévus dans l'alinéa précédent, en

particulier, leur adéquation à la nature de l'ensemble des

risques associés aux opérations ».

A la banque nationale d'Algérie, la terminologie retenue

pour distinguer ces deux types de contrôles est la suivante :

v' « les contrôles réguliers avec un

ensemble de moyens mis en oeuvre en permanence » sont définis comme

les « CONTROLES DE PREMIER DEGRE » ; il s'agit de l'ensemble des

contrôles décidés et placés sous la

responsabilité directe des hiérarchies opérationnelles qui

en vérifiant la bonne exécution et l'utilisation ; ces

contrôles, décidés, mis effectivement en oeuvre,

révisés ou actualisés en permanence peuvent être

manuels ou automatisés (intégrés aux systèmes),

réalisés à posteriori ou à priori ;

v' « les vérifications, selon une

périodicité adaptée de la régularité et de

la conformité

des opérations » sont définies comme

les « CONTROLE DE SECOND DEGRE ».

La nature de ces deux grandes familles de missions est

définie ci-après.

1 Circulaire n°1926 du 28/01/2007, Reporting de

contrôle de premier degré au niveau de l'agence.

II - Le contrôle de premier degré au niveau de

la DRE

Compte tenu des spécificités de

l'activité bancaire, l'ensemble des risques afférents à

l'ensemble des activités de la banque (y compris les risques

opérationnels) doit être recensé, puis

évalué, surveillé et supervisé par les

hiérarchies opérationnelles.

C'est à partir de ce recensement, de l'importance que

les hiérarchies opérationnelles attribuent à chacun des

risques (sous validation de l'exécutif, notamment parce que certains

risques sont transverses), que les contrôles de premier degré

doivent être détermines.

Ils doivent être permanents (le plus souvent possible

intégrés aux systèmes informatiques notamment) et

réguliers, réalisés dans et par l'ensemble des

unités de la banque pour garantir la régularité et la

sécurité des opérations qui leurs sont confiées.

Ils doivent être exercés par des collaborateurs

suffisamment qualifiés, en nombre et disposant de moyens

nécessaire et adaptés à la taille et aux activités

de la banque.

La qualité de ces contrôles, leur

réalité, leur analyse doivent être surveillées et

portées à la connaissance des hiérarchies

opérationnelles.les anomalies les plus graves ou récurrentes

mises en lumière à l'occasion de ces contrôles doivent

donner lieu à des actions correctrices à l'initiative de ces

mêmes hiérarchies.

Ces contrôles de premier degré sont assurés

au niveau de la DRE. II-1) La DRE : Direction du réseau

d'exploitation

1) Définition

S'occupe d'une manière générale du suivi du

déroulement des opérations effectuées au niveau des

agences qui lui sont rattachées et les et les différents

départements de la DRE.

2) Organisation 2-1) DGAB :

département chargé de la gestion du budget administratif.

Ce département a pour mission essentielle la gestion des

moyens humains et matériels de la DRE ainsi que les budgets y

afférents.

2-2) DPAC : département

chargé de la promotion et l'animation commerciale :

La mission du DPAC et d'augmenter la production et la

rentabilité de la banque, notamment par un accroissement des

dépôts, contre partie des crédits et par la promotion des

produits et services mis à la disposition de la clientèle, c'est

la véritable « plaque tournante » des informations de la

DRE.

2-3) Département

crédit

bonne exécution de l'ensemble des opérations de

crédits exécutées au niveau des agences rattachées

à la DRE.

2-4) Département contrôle :

Contrôle du premier degré

Ce département fut crée suite à la

circulaire n°1789 et ce, en remplaçant la cellule de contrôle

prévue auparavant. Il est chargé du contrôle du premier

degré au sein de chaque DRE, et il agit sous l'autorité directe

du directeur.

a) Organisation et attribution

Le département de contrôle est organisé en

deux cellules :

> Une cellule sédentaire : chargée du

contrôle à distance, composée de deux (2) contrôleurs

au moins ;

> Une cellule itinérante : chargée des

interventions et missions sur place et de l'élaboration des rapports de

contrôle, composée de deux (2) brigades de deux (2)

contrôleurs chacune, au moins.

La nouvelle organisation vise :

· Une assistance accrue des services de la DRE et des

sièges qui lui sont rattachés ;

· Une meilleure prévention contre les

opérations irrégulières ou tout risque lié aux

opérations bancaires ;

· Un contrôle complémentaire par rapport

à celui réalisé par l'inspection générale

;

· Une célérité dans la prise des

mesures appropriées.

b) Missions Dans le cadre de ses missions et

interventions, ce département doit s'assurer que :

v' Les instructions et procédures sont bien comprises et

appliquées ;

v' La gestion est saine, régulière et efficace

;

v' Les règles de bonne organisation et l'utilisation

judicieuse des moyens mis à la disposition des services de la DRE, et

des sièges qui lui sont rattachés sont observées ; v' Les

prestations rendues soient de qualité ;

v' Les contrôles hiérarchiques et fonctionnels sont

correctement et régulièrement accomplis ;

v' Les observations et constatations relevées par les

organes de contrôle (interne et externe) soient réellement prises

en charge et régularisées.

c) Champ d'intervention

Le département contrôle de la DRE exécute le

programme d'intervention tel qu'établi par le DRE ou les missions

spéciales qui lui sont confiées par le DRE au niveau :

· Des sièges rattachés à la DRE ;

· Des services de la DRE, en cas de

nécessité.

Toutefois, les contrôleurs ne doivent, en aucun cas :

v' Assurer l'intérim des services et des sièges

dés leur affectation au contrôle ;

v' Contrôler les services et sièges dont ils

avaient la charge avant leur affectation au contrôle.

d) Nature et périodicité des

interventions

Les missions du contrôle de premier degré sont

exécutées :

+ A distance ; + Sur place.

+ Le contrôle à

distance

Le contrôle à distance vise :

-L'exploitation des états périodiques transmis par

les structures de la banque tels que:

· Les statistiques de la direction de la

comptabilité ;

· Les états de comptes de chèques

débiteurs ;

· Relevé des comptes des existences CT100 (mensuel)

;

· Etats des suivis de risque (mensuel, semestriel, et

annuel) ;

· Etat quotidien d'émission de chèques de

banque (traitement mensuel) ;

· Points de surveillance de commerce extérieur

(mensuel) ;

· Etat de reporting du contrôle de 1er

degré (quotidien, mensuel, trimestriel, semestriel et annuel).

-La collecte, le traitement et la communication des

informations nécessaires à l'engagement des missions sur place et

la préparation de ces missions avant leur déclenchement ;

-La saisie, l'édition des rapports de contrôle

et leur transmission aux structures concernées notamment la DER,

l'inspection de contrôle et d'intervention ou d'inspection

régionale compétente ;

-L'exploitation et le suivi d'effets des rapports

élaborés par les organes de contrôle interne ou externes

;

-La tenue et la mise à jour du recueil des circulaires et

sa diffusion aux services de la DRE et aux sièges qui lui sont

rattachés ;

-La tenue et la mise à jour du fichier de contrôle

du premier degré et l'inspection générale des

sièges et services de la DRE ;

-L'aspect sécurité sous toutes ses formes ;

-L'élaboration du rapport d'activité du département.

+ Le contrôle sur place

Le contrôle sur place est basé sur des :

Missions ponctuelles ; Missions de suivi ; Missions

spéciales.

Les missions ponctuelles

Les missions ponctuelles consistent en un traitement

intégral d'un (1) ou de trois (3) thèmes au plus.

Les thèmes à traiter et les objectifs visés

sont déterminés dans la partie (thèmes de mission

ponctuelle)

Les missions ponctuelles doivent :

v' Etre limitées dans le temps, leur durée ne

doit, en aucun cas, dépasser quinze (15) jours ;

v' Faire l'objet d'un rapport et d'une réponse du

siège ou du service visité.

La réponse doit parvenir à la DRE dans les dix

(10) jours qui suivent la notification du rapport. Ce délai ne peut, en

aucun cas, dépasser les quinze (15) jours, sauf justification et

après accord du DRE.

Les missions de suivi

Les missions de suivi traitent de :

v' L'application des mesures arrêtées après

contrôle effectué par l'inspection, le contrôle du premier

degré ou tout organe de contrôle externe ;

v' La mise en oeuvre du plan de redressement prioritaire

arrêté lors des réunions de clôture ;

Elles sont d'une durée ne devant, en aucun cas,

excéder cinq (05) jours, elles sont sanctionnées par un rapport

indiquant, pour chaque siège ou service contrôlé :

· Les mesures décidées et non

appliquées ainsi que les difficultés ou causes n'ayant pas permis

leur application ;

· Les solutions ou toutes autres recommandations et

suggestions de nature à résorber les insuffisances et

améliorer la gestion du siège ou service.

En tout état de cause, tout siège devra faire

l'objet d'un minimum de deux visites, au moins, par exercice. On entend par

visite, l'exécution d'une mission ponctuelle.

Le caractère spécial des missions découle

de :

· La nature de l'opération à contrôler

non prévue au programme prévisionnel annuel ;

· L'urgence à prendre en charge la ou les situation

(s) induite (s) par cette opération.

En cas de difficultés rencontrées dans le

traitement de l'opération et/ou de ses développements et

ramifications, il pourra être fait appel, sur rapport spécial

circonstancié et motivé, à l'inspection de contrôle

et d'intervention ou à l'inspection régionale

compétente.

Les missions spéciales traitent :

v' Erreurs de caisse ;

v' Opérations irrégulières ;

1' Etablissements frauduleux des documents de banque ou de leur

disparition, perte ou vol ;

v' Réclamation de la clientèle ;

v' Situation particulières signalées.

Elles sont d'une durée réduite au maximum, toute

mission spéciale est sanctionnée par un rapport devant :

v' Préciser les conditions dans lesquelles a

été exécutée l'opération ou les motivations

de la réclamation ;

v' Délimiter, si possible, les responsabilités

;

v' Préciser les causes ayant favorisé

l'opération et proposer les solutions ou émettre des

recommandations et suggestions de nature à éviter son

renouvellement.

e) Les rapports

Quelle que soit sa nature, toute mission est

sanctionnée par un rapport. Le rapport est établi sur

imprimé officiel de la banque de contexture similaire à celle

utilisée par l'inspection générale.

Il doit préciser dans une page de garde :

o Le siège ou le service contrôlé ;

o La nature et l'objet de la mission ;

o Les noms, prénoms et grades des contrôleurs ;

o La période d'intervention ou de mission ;

o La période contrôlée qui ne doit, en aucun

cas, être inférieure à trois (3) mois et supérieure

à six (6) mois.

Les contrôleurs doivent s'atteler à :

v' Eviter la reproduction des termes des correspondances

(à remplacer par une synthèse

avec indication de sa référence), de situations

détaillées (à remplacer par une

vérification de la conformité entre situation

théorique et situation réelle) ; v' Rechercher l'origine de tout

écart ou discordance comptable ;

v' Evaluer le préjudice éventuel ;

v' Recueillir les propositions et faire des recommandations

ou suggestions de nature à améliorer la gestion ou à

contrecarrer le renouvellement des opérations

irrégulières, anomalies ou autres insuffisances.

Les rapports de missions ponctuelles donnent lieu, en attendant

les réponses du service ou du siège contrôlé,

à l'établissement d'une synthèse devant indiquer :

· Le service ou le siège contrôlé ;

· Les principales observations et constatations

relevées ;

· Les principales suggestions et recommandations

émises.

Cette synthèse est transmise pour exploitation et prise

de mesures, éventuellement, au plus tard, dix (10) jours après la

fin de la mission, à :

> L'inspection de contrôle et d'intervention ou

l'inspection régionale compétente ; > La DRE.

Tout rapport de mission est transmis par le DRE, à :

> La DER, qui est chargée de :

v' Assurer son exploitation ;

v' Lui réserver les suites qui s'imposent en

saisissant éventuellement les directions concernées par les

solutions, recommandations et suggestions proposées ;

> L'inspection de contrôle et d'intervention ou

à l'inspection régionale compétente pour exploitation et

suivi.(1)

1Circulaire BNA n° 1789 du 09/09/1999 ;

contrôle de premier degré.

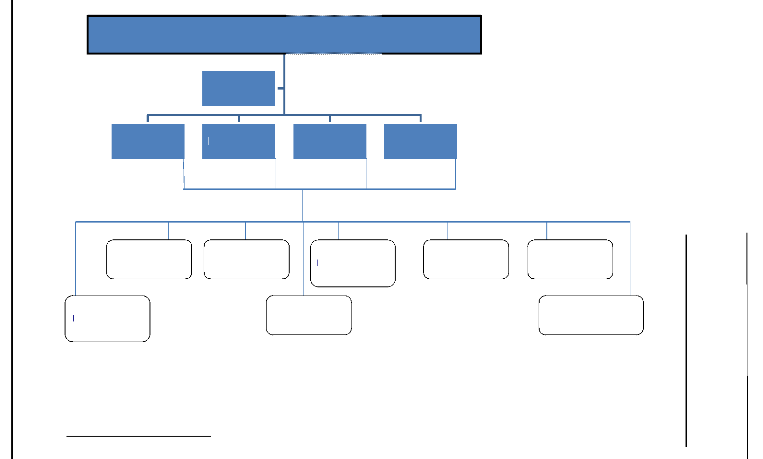

DIRECTION DU RESEAU D'EXPLOITATION

SECRETARIAT

DGAB

DPT CREDIT

DEPT

CONTROLE

DPAC

Source : Documents internes BNA

Schema n°04 :Ormanieramme de la

DREW

Chapitre III : Le controle interne bancaire an niveau de

la BNA 109

lAnnexe n°12 : Organigramme DRE Bouzareah .

Agence BAB EL OUED -629-

Agence PORT-SAID -628-

AP LIBERTE -

605-

Agence BOLOGHINE -

608-

AP ZIROUT YOUCEF -620-

AP

BOUZAREAH -

627-

AP TELEMLY

-602-

AP CHE GUEVARA -599-

II- 2) Contrôle du premier degré des

opérations de Comex : cas Credoc

Dans le cadre de l'application des dispositions du

règlement banque d'Algérie n°02-03 du

14/11/2002(1), portant sur le

contrôle interne des banques et des établissements financiers,

notamment celles relatives au système de contrôles des

opérations et des procédures internes, un nouveau palier de

contrôle des opérations de commerce extérieur est

institué.

Le contrôle doit porter sur la régularité

et la conformité des opérations de crédits documentaires

réalisés par les agences sur les plans, engagements, constitution

de provision et perception des commissions et ce, conformément aux

dispositions de la circulaire n°1789 du 19/09/1999.

Afin de permettre au département contrôle

d'effectuer le suivi et le contrôle appropriés des

opérations de Comex (Credoc), les agences doivent transmettre les

documents repris ci-après :

L'agence joint à l'appui de la copie de la demande de

crédit documentaire modèle Se-Mar 205bis (feuille5),

adressé actuellement à la DRE de rattachement, les documents

suivants :

1' Une copie de la facture pro-forma ou du contrat dument

domicilié ;

1' Une copie de bordereaux MC10, pour la constitution de la

provision et la perception des commissions (feuillet 3) ;

v' Une copie du Swift adressé à la D.O.D

(Direction des opérations diverses) ;

L'agence est tenue de renseigner et de transmettre

mensuellement à sa DRE de rattachement un état de surveillance

des opérations de Comex conformément au modèle I joint en

annexe.(2)

Le département contrôle de la DRE doit confirmer

mensuellement les contrôles opérés en renseignant les

états de reporting « points de surveillance fondamentaux »

prévus pour chaque nature d'opérations dans le tableau

modèle II (3), ainsi que la fiche d'action

modèle IV (4).

Les états cités ci-dessus dument renseignés

et revêtus des signatures du DRE et du chef de DPT contrôle doivent

être adressés mensuellement aux structures ci-après :

1' La direction de l'encadrement du réseau pour

exploitation DER ;

v' La direction de la gestion des risques (DGR) pour

exploitation et analyse du risque ;

v' La direction de l'audit interne (DAI) pour exploitation ;

v' L'inspection régionale (IR) pour exploitation ;

v' L'inspection régionale (IG) pour centralisation et

analyse ;

1' La supervision du contrôle interne (SCI) pour

consolidation et commentaires sur les résultats du contrôle.

La SCI doit après consolidation, communiquer ses

commentaires à monsieur le PDG et au comité d'audit.

(1)

1 Annexe n° 13 : règlement 02-03 de la banque

d'Algérie.

2 Tableau n° 06: points de surveillance fondamentaux

Modèle I.

3 Tableau n°07 : points de surveillance fondamentaux

Modèle II

4 Tableau n°08 : points de surveillance fondamentaux

Modèle IV

NB : Au niveau de la DRE Bouzareah (194) ;

on n'a pas pu participer a des missions sur place, car la cellule

itinérante (qui intervient sur place) n'existe pas à cause

d'insuffisance d'effectifs.

Sur la base des états (reporting) reçus des

DRE, la Direction de l'Audit Interne analyse les dysfonctionnements et les

risques ; et élabore la « fiche d'appréciation et de prise

en charge » qu'elle transmet à la SCI avant le 30 du mois suivant

de la période considérée. (2)

|