Diagnostic financier d'un SFD (Système Financier Décentralisé ). Cas de Wages (Women and Association for Gain both Economic and Social ) au Togo( Télécharger le fichier original )par Schardanazaire GABA Centre africain d'études supérieures en gestion de Dakar - Master 2011 |

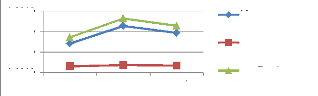

5.4.3 La marge moyenneGraphique 5-13 Marges moyennes sur opérations avec la clientèle

2009 2008 2007 Marge moyenne Coût Moyen Rendement Moyen 0,3000 0,2000 0,1000 0,0000 Source : à partir des données des états financiers Le coût financier moyen connaît une légère baisse. Ceci est dû aux fonds subventionnés obtenu sur internet (KIVA, BABYLOAN etc...). On en conclu que l'institution fait encore beaucoup recours aux emprunts commerciaux et que la proportion des fonds subventionnés est encore loin de permettre à l'institution de se passer des emprunts à taux commercial. On pourrait en déduire que les frais financiers sur les ressources collectées s'accroît beaucoup plus que par le passé alors que la facturation baisse (voir étude sur le risque de taux). 5.4.4 Les ratios de performancesBien qu'il existe d'innombrables ratios d'analyse de performance, certains ratios servent plus précisément à l'analyse de la rentabilité. 5.4.4.1 La rentabilité de l'exploitationElle évalue la rigueur dans la gestion avec le coefficient d'exploitation. Tableau 28: Calcul du coefficient d'exploitation

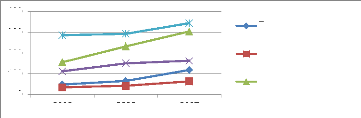

Source : moi-même à partir des données des états financiers Ce ratio qui traduit la rigueur dans la gestion de la rentabilité était bon en 2008, alors qu'en 2007 et 2009, il est insuffisant (on s'attend le plus souvent à un taux de 65%). On constate une forte croissance des frais généraux en 2009 (56,9% contre seulement 26% de 2007 à 2008) ; l'encours de prêt a connu 48% d'augmentation. 5.4.4.2 La productivité et la rentabiité des agentsGraphique 5-14 Productivité par agent

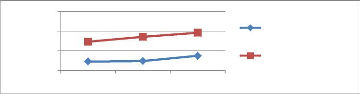

400 300 200 100 0 2009 2008 2007 Emprunteurs par effectif du personnel Prêts par effectif du personnel Emprunteurs par agent de crédit Source : à partir des données statistiques de la gestion du portefeuille Il y baisse continuelle de productivité de 2007 à 2009 aussi bien par les agents de crédit que tout le personnel bien que la productivité soit déjà basse en 2007. La moyenne des IMF de taille moyenne gère 132 emprunteurs et 125 prêts par personnel puis 254 emprunteurs et 254 prêts par chargé de crédit1. Le personnel augmente assez vite, mais le personnel administratif augmente plus vite (le ratio de distribution du personnel passe de 39% en 2007 à 31% en 2009 étant en baisse en 2008 où il était de 28%). Voyons à présent ce que rapporte un agent à l'institution. 1 Les statistiques sur le secteur sont tirées du benchmark du MIX, www.themix.org Diagnostic financier d'un SFD : cas ' ' de' Graphique 5-15 Rentabilité par agent

30 000 000 20 000 000 10 000 000 0 PNB sur éfectif du personnel PNB sur agent de prêt 2009 2008 2007 Source : à partir des données des états financiers et du rapport d'activité Un agent de crédit gère moins de cent million d'encours de prêt. La rentabilité par agent est en baisse également. |

| ||||||||||||||||||||||