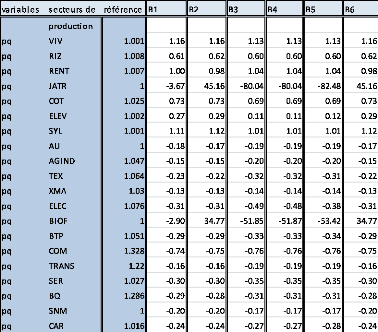

b) Les prix du marché

9640

Un autre résultat important se trouve au niveau des prix

du marché qui connaissent une

127 114 5713 5708 5858

T 1 0.1 1

diminution dans 14 des 20 secteurs que compte le modèle.

La plus grande diminution est à

17307 04 3 003 00

8 0 0

mettre à l'actif du jatropha où on

enregistre des baisses comprises entre 78 et 82% pour

00

l'ensemble de nos simulations. La production de biocarburants

ainsi que la culture intensive de

Q 2 0 01 0

jatropha semble donc avoir une influence positive sur

la plupart des secteurs de l'économie,

CAR 40416 0.7 -0.0 -0.5 0.06

autre que les secteurs agricoles et il faut bien une baisse de

prix aussi importe pour absorber l'excès d'offre ainsi

enregistrée dans ces secteurs.

Tableau 13 : Prix du marché 1a

|

variables

|

secteurs de

|

référence

|

Al

|

A2

|

A3

|

A4

|

AS

|

A6

|

|

Prix du marche

|

production

|

|

|

|

|

|

|

|

|

pq VI V

Pq R I Z

pq RENT

pq JATR

pq COT

pq ELEV

pq SYL

pq AU

Pq AGI ND

pq TEX

pq XMA

pq ELEC

pq BA1 OF

de

pq BTP

on

pq COM

0 pq TRANS

Pq S ER

pq BQ

Pq S N M

pq CAR

|

1.001

1.008

1.007

1

1.025

1.002

1.001

1

1.047

1.064

1.03

1.076

A31

1.051

1.328 7

01.22

54

1.286

55

1

1.016

06

|

1.07

|

0.57

|

0.55

|

0.55

|

0.55

|

0.55

|

|

0.45

|

0.30

|

0.28

|

0.28

|

0.28

|

0.28

|

|

0.87

|

0.54

|

0.51

|

0.51

-80.02

|

0.51

|

0.51

-82.49

|

|

-81.22

|

-78.55

|

-80.02

|

-82.47

|

|

0.81

|

0.33

|

0.34

|

0.34

|

0.34

|

0.34

|

|

0.06

|

0.06

|

0.03

|

0.04

|

0.04

|

0.04

|

|

0.98

|

0.51

|

0.49

|

0.49

-0.10

|

0.49

|

0.49

-0.10

|

|

-0.30

|

-0.09

|

-0.10

|

-0.10

|

|

-0.36

|

-0.09

|

-0.11

|

-0.11

-0.17

|

-0.11

|

-0.11

-0.17

|

|

-0.41

|

-0.15

|

-0.17

|

-0.17

|

|

-0.21

|

-0.07

|

-0.07

|

-0.07

|

-0.07

|

-0.07

|

|

-0.47

|

-0.19

|

-0.31

|

-0.30

|

-0.20

|

-0.20

|

|

A4

|

A5

|

A6

|

-51.72

|

-53.28

|

-53.29

|

|

-0.43

|

-0.20

|

-0.17

|

-0.17

|

-0.17

|

-0.17

|

|

-0.60 5

|

-0.38

|

-0.36

|

-0.36

-0.10

|

-0.36

|

-0.36

-0.10

|

|

-0.21 8

|

-0.09

|

-0.10

|

-0.10

|

|

-0.65 1

|

-0.19

|

-0.18

|

-0.18

|

-0.18

|

-0.18

|

|

-0.48 2

|

-0.17

|

-0.16

|

-0.16

|

-0.17

|

-0.17

|

|

-0.31

4

|

-0.06

|

-0.09

|

-0.09

|

-0.08

|

-0.08

|

|

-0.47 3

|

-0.17

|

-0.14

|

-0.14

|

-0.14

|

-0.14

|

Au niveau des prix dans les autres secteurs on enregistre trois

cas. Le premier, dans les

17

secteurs du coton, de l'élevage, de la sylviculture et

surtout des secteurs de la rente, du riz et des

X 0 0 07 0 .7

0produits vivriers qui connaissent chacun une hausse de leur prix.

Tous ces secteurs ont connu une

BIOF 1 -28.71 27.33 -51.70 -5172 -5328 53.29

baisse de leur production, l'augmentation du prix s'explique

donc par la baisse de l'offre dans

COM 1328 -60 -0.38 -.36 -036 -0.36 -0.36

ces secteurs pour le bien composite.

SER 1027 -0.65 -0

Le deuxième cas, est celui qui concerne les secteurs

(mine, textile, transport, service, non-marchand) où on enregistre une

baisse de prix couplée à une hausse de leur production.

L'augmentation de l'offre pour le bien composite et la substitution des

intrants de production dans les secteurs ayant trait à l'énergie,

l'énergie fossile, l'électricité, carburant sont des

raisons pouvant justifier la baisse de prix enregistrée.

Enfin, le dernier cas est celui qui concerne les secteurs

où on enregistre une chute de prix couplée à la fois

à une augmentation de l'offre et une diminution de la demande pour le

bien composite.

Tableau 14 : Prix du marché 1b

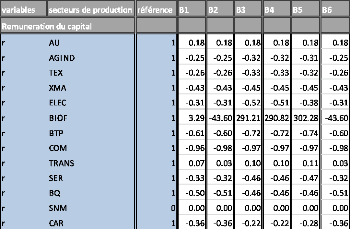

La prochaine variable à être présentée

est le taux de rémunération du capital. C) le taux

de location du capital

Enfin, la dernière variable que nous

présenterons dans cette partie est le taux de rémunération

du capital pour les secteurs non agricoles. Le modèle présente un

capital qui est fixe pour les différents secteurs et mobile entre les

secteurs agricoles. Chaque secteur présente un taux de

rémunération du capital qui lui est propre. Les

différentes simulations sous 1a montrent des

changements importants concernant les secteurs des biocarburants où ce

taux connait une croissance atteignant parfois 921%, comme c'est le cas avec la

simulation A1. Pour le secteur des biocarburants, (Tableau 15) les secteurs des

mines et des transports sont ceux qui connaissent le plus grand changement,

sous 1a et 1b.

Tableau 15 : Taux de location du capital 1a

Tableau 16 : Taux de location du capital 1b

La prochaine partie présente l'analyse de

sensibilité. Il est important de garder à l'esprit les

résultats présentés précédemment, pour

comprendre les tendances et mouvements observés pour nos

différentes variables.

B) Analyse de sensibilité

on u capital

1 .18 1 8 18

Cette partie vise à montrer l'influence du choix de la

valeur de des élasticités sur les résultats, ceci tant au

niveau macroéconomique, que sectoriel. Ainsi que l'impact des

TEX 1 0.26 0.26 -0.33 0.33 32 0.26

changements de fermetures sur les résultats obtenus,

comparativement à ceux obtenus par les

ELEC 1 -0.3 -0.31 -0.52 -0.51 -038 -0.31

auteurs du BCST (2011).

BTP

a) Les variables macroéconomiques

1 050 051

0 0 0

L'observation de nos résultats montre une très

grande proximité avec ceux obtenus par

8

les auteurs du BCST (2011). Comme le recul du

revenu agrégé ou du PIB, ainsi que la baisse des

prix dans la plus part des secteurs de notre économie. Les

différentes simulations ont très peu

d'influence sur nos différentes variables. En effet, comme

le montre le tableau (17), suivant les variations enregistrées sont du

même ordre que ceux obtenus par Boccanfuso et al (2011).

On ne note pas de changement notable. Les seules

différences existantes entre nos résultats et les leurs se situe

au niveau de l'amplitude des variations observées. De plus, nous notons

que les résultats obtenus avec la simulation 1a, sont

généralement meilleurs que ceux obtenus avec la simulation 1b. Ce

qui pousserait à affirmer comme les auteurs du BCST (2011), que

l'utilisation de terre en friche est une meilleure solution que la

réquisition des terres agricoles allouées à d'autres

secteurs.

Tableau 17 : Analyse comparative des résultats

macroéconomiques

|

|

|

résultats BEST (2011)

|

nouvelles simulations

|

|

Variables

|

Definitions

|

reference

|

sim 1A

|

sim 3A

|

AF3

|

B9

|

|

rr

Y8

sg

bac

Ye se it

PIB

|

taux de rente du capital agricole revenu du gouvernement

épargne du gouvernement

balance courante

revenu des entreprises

épargne des entreprises investissement total

produit intérieur brut

|

1

|

0.03

|

-1.41

|

0.41

|

0.74

|

|

826370

|

0.01

|

-0.31

|

-0.09

|

-0.2

|

|

222997

|

0.02

|

-1.15

|

-0.34

|

-0.77

|

|

60698

|

0.16

|

-2.27

|

0

|

0

|

|

370194

|

0.02

|

-0.4

|

-0.87

|

-0.2

|

|

39974

|

0.03

|

-0.82

|

-0.18

|

-0.42

|

|

277901

|

0.06

|

-0.74

|

0

|

-0.63

|

|

3203785

|

0.02

|

-0.45

|

-0.1

|

-0.25

|

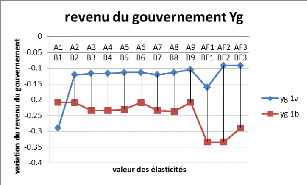

-L'impact des élasticités sur les

résultats macroéconomiques

taux de rente d capital agriole 1 0.03 -1.4Il est important de se

rappeler, que pour effectuer notre analyse de sensibilité, une valeur

d governement 222997 0.02 1.15 0.34 0.77 evenu trepse 394 00

spécifique a été attribuée à

nos différentes élasticités , , pour chaque secteur d ti

39974 003 0 42de notre économie. Commençons

l'étude de nos variables macroéconomiques en présentant

les

poduit itérieur brut 3203785 002 -045 -01 -0.25

effets de nos élasticités sur le revenu du

gouvernement (yg), le revenu des entreprises (ye) et le

produit

intérieur brut (PIB). Comme mentionné plus haut, les variations

les plus importantes sont

enregistrées sous 1b (Variation

comprises entre -0,2 et -0,450), tandis qu'elle se situe entre 0 et - 0,450

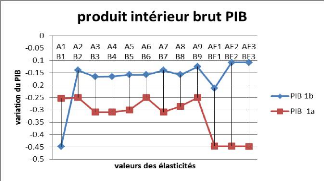

sous 1a. Les figures (7, 8 et 9) permettent de constater que

bien que les simulations 1a et 1b soient différentes les mêmes

tendances sont observées.

L'élasticité du travail est celle qui a le plus

d'impact sur nos différentes variables sous

1a. En effet, on observe des variations plus importantes

lorsqu'on prend cette élasticité avec les valeurs du

modèle. Par la suite, le changement de valeur opéré,

avec les valeurs modifiées permet de diminuer l'ampleur des

variations observées. Sous 1b, l'effet du changement de valeurs pour les

élasticités est relatif. En effet, si on note une

amélioration de nos variations pour Ye, le PIB et une

légère diminution pour Yg, force est de constater que ces

variations se situent à des niveaux quasi-identiques.

Figure 7 : Revenu du gouvernement

L'élasticité de substitution pour le secteur de

l'énergie, ne montre elle qu'une légère

diminution de variations de nos différents

agrégats, lorsque l'on passe de la simulation avec les

valeurs du modèle à la simulation avec

les valeurs modifiées sous 1a. Sous 1b on note cependant encore

une fois une amélioration de nos variations.

Figure 8 : Revenu des entreprises

Le secteur de l'énergie ne représentait que

2,29% dans le TES de base, qui a servi à la construction du BCST (2011).

C'est pourquoi, dans les résultats obtenus cette

élasticité montre une plus grande influence au niveau sectoriel,

plutôt qu'au niveau macroéconomique.

Figure 9 : Produit intérieur brut

|

L'élasticité de substitution CES pour la

production dans le secteur agroalimentaire

|

|

permet à l'instar des autres élasticités, de

constater une amélioration des variations lorsqu'on

utilise les valeurs modifiées sous 1a. Sous 1b

l'effet est plus net, puisqu'on obtient la variation la plus faible pour nos

trois agrégats.

La dernière élasticité de substitution est

celle qui a trait au sous-secteur des biocarburants

. On ne note pas de changements notables de nos

agrégats en changeant les valeurs de cette élasticité, son

influence est plus grande au niveau des secteurs de l'énergie et

notamment de la consommation intermédiaire d'énergie.

Les trois figures précédentes permettent

également de voir, que l'association de nos différentes

élasticités en une méme simulation permet d'obtenir les

variations les moins importantes pour nos différents agrégats

à savoir Yg, Ye et le PIB (simulations A9 et B9), et ceci aussi bien

sous 1a que sous 1b. La combinaison de nos quatre élasticités

à un effet stabilisateur, puisqu'on constate une grande diminution de

l'amplitude de nos variations.

Par la suite les changements de fermeture opérés

montrent une variation à la baisse avec la fermeture

F1, (indice de prix fixe et taux de change nominal

endogène) sous 1a. Ce mouvement est également visible sous 1b.

Les résultats sont meilleurs avec la fermeture F3

(Balance courante endogène, indice des prix et taux de change

exogènes), où les variations sont moins importantes aussi bien

sous 1a que sous 1b, pour le revenu du gouvernement (Yg), le revenu des

entreprises (Ye), et le produit intérieur brut (PIB).

Ce qui viendrait démontrer que le modèle

s'accommode mieux d'un taux de change nominal fixe. L'influence de la fermeture

F2 est quant à elle difficilement perceptible, car on n'observe pas dans

les résultats de mouvements majeurs.

De manière générale, il ressort de

l'observation d'Yg, Ye, et le PIB, qu'une amélioration des variations

est observée en changeant les valeurs de nos élasticités.

De plus les mêmes tendances sont observées pour toutes nos

simulations. Seules les fermetures F1 et F3

ont une influence perceptible sur nos résultats.

- Les autres variables macroéconomiques

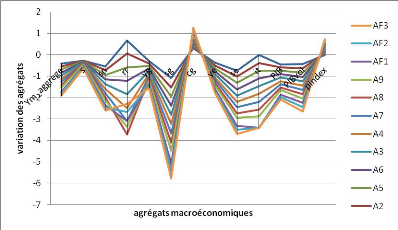

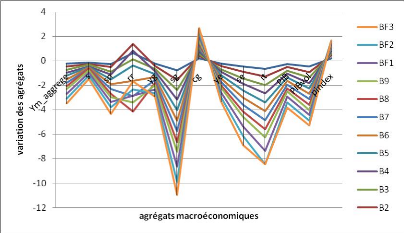

Les deux figures (10, 11) présentant l'évolution

de l'ensemble des variables macroéconomiques (suivant les simulations

1a et 1b). Elles permettent de constater que

les mêmes tendances ou les mêmes évolutions sont

observées au niveau de nos différentes variables

macroéconomiques. Certaines variables sont très insensibles

(pindex, Ye, s, Yg, Ym et Cg), alors que d'autres le sont beaucoup plus (sn,

sg, se, it). La seule variable à faire l'objet d'un retournement de

signe est le taux de location du capital agricole (rr).

Le changement de signe, ne signifie pas un retournement de

tendance, car il porte sur une variable qui n'avait pas une valeur importante,

à la période de référence. Enfin, pour les deux

groupes de simulations, on observe peu d'impact différencié sur

la plupart des variables macroéconomiques.

Figure 10 : Evolutions des variables macroéconomiques

(hypothèse 1a)

Figure 11 : Evolution des variables macroéconomiques

hypothèse 1b

b) Les variables sectorielles - La valeur

ajoutée

Pour ce qui a trait à la valeur ajoutée les

résultats présentés dans la partie

précédente ont démontré que nos simulations avaient

surtout un impact sur deux secteurs en particulier celui des biocarburants et

celui des jatropha. Un résultat également obtenus par

les auteurs du BCST (2011). La seule différence entre nos

résultats et les leurs, réside encore une fois dans l'amplitude

des variations observées (Tableau 18).

Tableau 18 : Analyse comparative valeur ajoutée

|

|

|

nouvelles simulations

|

|

résultats BCTS (2011)

|

|

variables secteurs de production référence

|

AF2

|

AF3

|

B F2

|

BF3

|

sim 1

|

sim 3

|

|

Va

|

VI V RI Z RENT

JATR

COT ELEV

SYL AU

AG I ND

TEX XMA

ELEC

uctio

BTP COM

TRANS

SER BQ SNM

CAR

|

417259 162704 40896

850 173224 315643 205250 294262 280422 96402 106983

simulati

172527 127 -07 -0.4

-05

122.3

-06

-02

-07

|

-0.71

|

-0.71

|

-1.43

|

-1.42

|

0.00

|

0.00

|

|

-0.42

-0.51

|

-0.42

|

-0.78

-1.04

|

-0.90

-1.04

|

0.02

|

0.00

|

|

-0.51

|

0.02

|

0.03

|

|

122.32

|

122.32

|

121.97

|

122.19

|

90.06

|

110.23

|

|

-0.64

|

-0.64

|

-1.55

|

-1.16

|

0.02

|

0.17

|

|

-0.25

-0.71

|

-0.25

|

-0.56

-1.37

|

-0.43

-1.42

|

0.02

|

0.04

|

|

-0.71

|

0.00

|

-0.02

|

|

0.01

|

0.01

|

0.01

|

0.06

|

0.00

|

0.07

|

|

-0.03

|

-0.03

|

0.01

|

-0.07

|

0.00

|

0.03

|

|

0.02

-0.05

|

0.02

|

-0.01

-0.04

|

0.06

-0.10

|

0.01

|

-0.01

|

|

-0.05

|

0.00

|

-0.03

|

|

-0.01

|

-0.01

|

ultats

-0.03

|

S 20

0.00

|

0.00

|

0.01

|

|

BF2116.07

|

BF3116.07

|

im

|

sim 3

|

84.93

|

105.56

|

|

-14

|

-1.4

|

-0.18 0

|

-0.13

|

-0.02

|

0.08

|

|

-0.

|

-0.9

|

-0.04 0

|

-0.01

|

0.00

|

0.01

|

|

-1.

|

-1.0

|

0

|

0.03

|

0.01

|

0.05

|

|

121.

|

1221

|

90

|

-0.54 11

|

-0.01

|

-0.01

|

|

-1.5

|

-1.1

|

-0.16 0

|

-0.16

|

0.00

|

0.08

|

|

-05

|

-0.4

|

0.23 0

|

0.23

|

-0.01

|

-0.38

|

|

13

|

-14

|

-0.10 0

|

-0.44

|

-0.05

|

-0.10

|

On constate également qu'avec les simulations

effectuées avec des changements de

96402 002 0.0 -0.01 006 01 -0.01 M 8. 0 10 .

fermetures, nos résultats présentent des variations

qui se situent à des niveaux plus importants,

7 0

IOF

que ceux obtenus par les auteurs du BCST (2011). Le secteur

jatropha, est peu sensible aux

127 1107 1160 11580 11592 8493 1055 TP

changements de fermetures. Le niveau des fermetures F1, F2 et F3

est le même que A9 pour la

20375 -0.05 -005 -0.18 -13 0.02 0.08

simulation 1a et B9 pour la simulation 1b.

RAS 84833 00

Les résultats de la valeur ajoutée pour les

autres secteurs ne montrent pas une grande sensibilité vis-à-vis

des différentes élasticités et fermetures. La

réalisation de nos simulations, avec les éléments qu'elles

comportent (multiplication par 15 des terres allouées au

jatropha), est l'élément qui a le plus d'impact sur les

résultats au niveau de la valeur ajoutée.

- Les prix

Au niveau des prix une observation de nos résultats

montre encore une grande proximité avec ceux obtenus par les auteurs du

BCST (2011). Les simulations 1 et 3 de ces auteurs donnent des diminutions de

prix de respective, de -77,46% et -77,55% pour le secteur du jatropha

(Tableau 19). Le secteur des biocarburants connait

également une baisse de prix importante. Nos résultats montrent

une baisse prix qui se situe au-dessus 80%, pour la plupart de nos simulations

pour le secteur jatropha. Le secteur biocarburant connait

également une baisse de prix importante.

Tableau 19 : Analyse comparative prix du marché

|

|

|

|

|

|

|

|

|

|

|

|

|

|

n

|

nouv

|

si

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BCST (21)

|

|

|

|

|

|

|

CO

|

si

|

sim

|

|

|

|

|

|

|

|

13

|

2

|

|

|

|

|

|

|

|

60

|

1

|

|

|

|

|

|

|

|

|

02

|

|

|

|

|

|

|

-824

|

48

|

46 7

|

|

|

|

|

|

|

|

69

|

01

|

|

|

|

|

|

|

|

2

|

01

|

|

|

|

|

|

|

|

01

|

01

|

|

|

|

|

|

|

|

|

01

|

6

|

|

|

|

|

|

|

20

|

00

|

|

|

|

|

|

|

-

|

31

|

01

|

7

|

|

|

|

|

|

-0

|

4

|

00

|

|

|

|

|

|

|

|

38

|

00

|

|

|

|

|

|

|

-

|

42

|

81 -34

|

|

|

|

|

|

|

-

|

|

01

|

|

|

|

|

|

|

|

76

|

04

|

|

|

|

|

|

Les autres secteurs ne connaissent pas de changements majeur

au niveau du BCST (2011) et il en de même pour les résultats de

nos simulations, car même si nous remarquons des variations à la

baisse, elles portent sur des variables ne présentant pas de grande

valeurs à la période de référence. Nos

résultats et les leurs suivent encore une fois les mêmes

tendances. Des différences apparaissant seulement dans l'amplitude des

variations observées. Les élasticités ne semblent pas

avoir une grande influence sur les prix, puisqu'on constate que les variations

se situent généralement dans le même intervalle. Il est de

même, pour les fermetures. De manière générale les

variables sectorielles présentent certains changements en terme

qualitatif, ceci pour des variables présentant des valeurs proches de

zéro à la période de référence.

L'analyse de sensibilité réalisée appelle un

certain nombre de commentaires :

- Le type de fermeture choisit semble avoir plus d'importance

sur les variables macroéconomiques et moins sur les variables

sectorielles. De plus, comme nous l'avons déjà mentionné

plus haut, les variations sont moins importantes dans le modèle lorsque

le taux de change nominal (e) est endogène.

- Les simulations réalisées sous 1a,

présentent des résultats macroéconomiques meilleurs que

sous 1b. Ce qui signifie que la solution d'augmentation de la production par

l'utilisation de terre en friche est meilleure, que la prise de terre à

d'autres secteurs agricoles. Nos résultats confirment donc celui

trouvé auparavant par les auteurs du BCST (2011).

- Prise séparément, l'élasticité du

travail est de loin, celle qui a le plus d'influence sur nos

résultats.

- Pour les variables macroéconomiques, les meilleurs

résultats au niveau de nos variations ont été obtenus en

combinant les différentes valeurs modifiées de nos

élasticités (la combinaison de ces élasticités

permet de diminuer les variations.) La combinaison de ces nouvelles valeurs

semble avoir un effet stabilisateur au niveau de nos résultats. Au

niveau des variables sectorielles cet effet est moins perceptible.

- Le retournement de signe au niveau des variations ne

constitue pas un retournement de tendance puisque portant, sur des variables

ayant des valeurs faibles à la période de

référence.

- Les fermetures F1 et F3 ont donné lieu à des

mouvements observables au niveau sectoriel et surtout macroéconomique.

L'effet de la fermeture F2, est quant à lui difficilement

perceptible.

Enfin, l'observation des résultats avec et sans

changements d'élasticité ainsi que l'observation de nos

différentes variables sectorielles nous amène à la

principale conclusion de notre mémoire et semble dès lors

indiquer, que le changement d'élasticité dans le modèle

BCST (2011), a un effet certain sur l'amplitude des variations

observées, mais moindre sur la nature des résultats obtenus. Il y

a quelques changements en terme qualitatifs mais pour des variables avec des

taux de variation proche de zéro et de variables de départ qui

sont aussi près de zéro.

|