1.1.2 Méthodologie : Approche "top-down" et Approche

"bottom-up"

On dénombre deux principales approches de construction

de la matrice de comptabilité sociale7, l'approche "Top-down"

et l'approche "Bottom-up".

Avec la première approche, on part d'un niveau

détaillé des informations sur l'économie, pour aboutir

à des niveaux plus agrégés des données. Cette

approche est préconisée dans un environnement où le

système de comptabilité nationale est inexistant ou

déficient. Dans ce cas alors tous les tableaux de synthèse

devront être reconstruits à partir des données

élémentaires.

La seconde approche par contre, procède suivant le

schéma inverse. Le point de départ dans ce cas est l'information

agrégée sur l'économie, information

généralement fournie par les comptes nationaux. Ces informations

sont alors décomposées à l'aide d'informations

complémentaires fournies par différentes sources

(enquêtes). Cette approche est retenue dans les cas où le

système de comptabilité nationale fournit les informations sur

l'économie.

Quelque soit l'approche méthodologique retenue, la

première étape dans la construction de la MCS est celle du choix

de l'année de référence. Le choix de l'année de

référence est guidé principalement par l'approche

méthodologique retenue, et la disponibilité des données

pour l'année

6SCN93, chap 20

7Erick Thorbecke : Social Accounting Matrix:

Déterministic or Stochastic approach?

retenue.

1.1.3 Structure de la matrice

La littérature sur la Matrice de comptabilité

sociale fait apparaitre deux structures de la matrice. L'une est

proposée par le SCN93, et l'autre par les auteurs. La structure

proposée par les auteurs n'est en fait qu'une adaptation de celle

proposée par le SCN.

La structure proposée par le SCN93 est donc

suffisamment flexible pour permettre son adaptation suivant les objectifs

spécifiques des études. Dans le cadre du SCN93, la Matrice de

comptabilité sociale est en fait la présentation sous forme

matricielle de la séquence des comptes du SCN93. Ce schéma permet

la mise en évidence des principaux soldes comptables tels que

dégagés dans le SCN93, et illustre les mécanismes de

distribution au sein d'une économie. Mais la mise en évidence des

mécanismes de redistribution est plus facilement réalisée

au moyen d'une modification de la structure proposée par le SCN93.

Aussi, pour les besoins d'études spécifiques, les auteurs de

matrice de comptabilité sociale développent alors celle-ci

suivant une structure différente qui s'appuie néanmoins sur celle

de la comptabilité nationale.

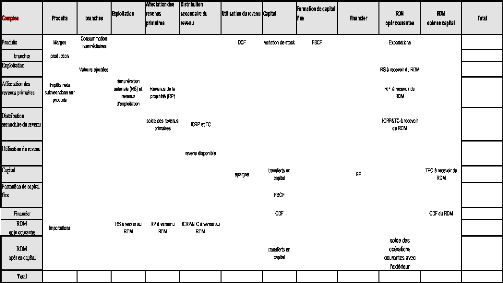

Dans le cadre du SCN93 :

La MCS est constituée de onze types de comptes. Le tableau

2 montre la représentation de la matrice proposée par le SCN.

Comptes des produits ou comptes des biens et services :

Il enregistre les opérations qui concernent les flux des biens

et services dans l'économie, qu'ils soient produits ou importés.

Les emplois constituent la demande nationale de biens et services. Ils

comprennent la consommation intermédiaire des branches de production, la

consommation finale, la formation brute de capital et les variations de stock

des secteurs institutionnels, et enfin les exportations vers le reste du

monde.

Les ressources constituent l'offre nationale de biens et

services. Elles comprennent la produc-

tion, les versements des impôts

sur les produits aux APU, et les importations en provenance du

Tableau 2 : La MCS MACRO selon le

SCN93

reste du monde. L'équation d'équilibre de ce compte

est :

Demande nationale de biens et services = DCF + CI + ÄS +

FBCF + X + Mg

ormtion de capi

= Y + T + M + Mg

= Offre nationale de biens et services

?

????????????????????? ?

??????????????????????

Avec

Y la production nationale de biens et services

T les impôts nets des subvention sur les produits

CI la consommation intermédiaire

DCF la dépense de consommation finale LS la variation de

stock

FBC la formation brute de capital

X les exportations

M les importations

Mg les marges de commerce et de transport

Compte de production des branches : La

production des produits est l'unique ressource pour ce compte. Les emplois sont

constitués par la consommation intermédiaire et la valeur

ajoutée des branches. La valeur ajoutée est en fait le solde de

ce compte. L'équation d'équilibre s'écrit alors :

V A = Y -- CI

Avec VA la valeur ajoutée

Compte d'exploitation des secteurs institutionnels :

Il enregistre du point de vue des producteurs, les opérations

de répartition qui sont directement liées au processus de

production. Les ressources comprennent la valeur ajoutée et les

rémunérations salariales provenant de l'extérieur.

Les emplois comprennent la rémunération des

salariés et les impôts moins les subventions sur la production et

sur les importations. Le solde du compte est le revenu

d'exploitation.

Compte d'affectation primaire du revenu des secteurs :

Il enregistre, pour chaque secteur, les revenus de la

propriété à payer et à recevoir, la

rémunération des salariés à recevoir par les

ménages, et les impôts nets des subventions sur les produits, la

production et les importations à recevoir par les administrations

publiques. Le solde du compte d'exploitation constitue une ressource pour ce

compte. Le solde du compte s'intitule solde des revenus

primaires. Ainsi, on a :

SRP = T + RE + RP(net)

? ?

?

Avec

SRP = Solde des Revenus Primaires RP = Revenus de la

propriété

Compte de distribution secondaire du revenu des secteurs

: Il couvre la redistribution du revenu qui s'opère au moyen

des seuls transferts en espèces.

Outre le solde des revenus primaires, ce compte enregistre en

ressources les impôts courants sur le revenu et le patrimoine à

recevoir, et les autres transferts courants à recevoir à

l'exclusion des transferts sociaux en nature. Du côté des emplois,

sont aussi enregistrés les mêmes types d'opérations mais,

cette fois à payer. Le solde du Compte est le revenu

disponible. Il s'agit du revenu consacré au financement de la

dépense de consommation finale et de l'épargne. On a :

Avec

? ????

????

RD = SRP + (ICRP + TC)nets

RD = Revenu disponible

ICRP = Impôts Courants sur le Revenu et le Patrimoine TC =

Transferts Courants

Compte d'utilisation du revenu des secteurs :

Il montre, pour les secteurs qui ont une consommation finale, la

manière dont le revenu disponible, ressource essentielle du compte, est

répartie entre la consommation finale et l'épargne. Dans le

SCN93, seules les administrations publiques, les ISBLSM et les ménages

ont une consommation finale. Le solde du compte d'utilisation du revenu est

l'épargne brute. On a alors :

EB = RD -- DCF

Avec EB l'épargne brute.

Compte de capital des secteurs : Il

enregistre les opérations liées aux acquisitions d'actifs non

financiers, et les transferts en capital qui impliquent la redistribution du

patrimoine. Les ressources sont constituées par l'épargne et les

transferts en capital. En emplois, on enregistre la variation des stocks par

produit, le montant de la FBCF et les transferts en capital à payer.

Compte de formation fixe de capital des secteurs :

Il reçoit en ressource comme en emploi la Formation brute de

capital.

Compte financiers: Il enregistre les

variations d'actifs et de passif ou encore les variations des créances

et des engagements au cours de l'année. Suivant que le solde du compte

de capital est positif ou négatif, on retrouve dans le compte la

capacité de financement des secteurs en ressource, ou le besoin de

financement en emploi.

Compte des opérations courantes du reste du

monde: Il regroupe en fait deux comptes. Le compte extérieur

des biens et services et le compte extérieur des revenus primaires et

des transferts courants. On y enregistre en ressources : les importations de

biens et de services, la rémunération des salariés,

l'impôt net des subventions sur la production et les importations, les

revenus de la propriété, les impôts courants sur le revenu

et le patrimoine, et les autres transferts courants à recevoir par le

reste du monde.

En emplois, on enregistre : les exportations de biens et de

services, et une fois encore la rémunération des salariés,

l'impôt net des subventions sur la production et les importations, les

revenus de la propriété, les impôts courants sur le revenu

et le patrimoine, et les autres transferts courants, à payer par le

reste du monde. Le solde de compte sera une combinaison des soldes des comptes

qui le constituent, soit le solde extérieur des biens et

services pour le compte extérieur.

Compte des opérations en capital du reste du

monde: Il enregistre les mêmes opérations de capital

définies pour les secteurs institutionnels, mais pour le compte du

RDM.

La structure proposée par les auteurs

:

Elle se réduit à six types de comptes. Ceci est

rendu possible grâce à un regroupement des données dans la

matrice précédente. Cette matrice est représentée

de façon schématique au tableau 3.

Les comptes de produits et les comptes de branches sont

identiques à ceux de la matrice proposée dans le SCN93.

Le compte des facteurs de production : Il

enregistre les mêmes éléments que le

compte

d'exploitation. En ressource on enregistre la Valeur ajoutée.

En emploi, on enregistre les ré-

munérations des

salariés, les Impôts sur l'activité de production, et le

solde qui est le revenu

Tableau 3 : La MCS MACRO selon les

auteurs

d'exploitation. L'équation

d'équilibre est alors donnée par:

RE = V A - RS - Ia

Avec :

|

? ????

????

|

RE : revenu d'exploitation RS : rémunération

salariale Ia : impôt sur l'activité

|

Le compte des opérations courantes des secteurs

institutionnels domestiques : Il enregistre les valeurs des

opérations courantes des différents secteurs institutionnels. Les

secteurs concernés sont les ménages, les administrations

publiques et institutions sans but lucratif au service des ménages, les

sociétés financières et les sociétés non

financières. Chaque secteur reçoit les revenus d'exploitation en

contrepartie du facteur de production offert. Ce revenu sert

à financer la consommation finale et les autres

transferts. Ce compte résume les données des comptes

d'affectation des revenus primaires, des comptes de distribution secondaire des

revenus, et d'utilisation des revenus primaires. À l'équilibre on

a :

RE + RS + (TC + RP)reus = DCF + (TC +

RP)versés + Épargne

? ????

????

Avec :

RE le revenu d'exploitation TC les transferts courants RP les

revenus de la propriété

Le compte de capital des secteurs institutionnels

domestiques : Il enregistre les opérations d'accumulation des

secteurs. Ce compte résume les données des comptes de capital,

des comptes de formation fixe de capital, et des comptes financiers. À

l'équilibre on a :

Dotation en capital = Épargne +

TECreçus

= I + CDF(ouBDF)

? ?

?

Avec

TEC les transferts en capital

CDFouBDF le besoin ou la capacité de financement

Les comptes du reste du monde (RDM) : Ils sont

identiques à ceux présentés précédemment.

|