|

INTRODUCTION GENERALE

INTRODUCTION GENERALE

L

e monde de la Finance a connu un grand bouleversement avec

l'apparition du modèle de l?évaluation des actifs financiers

(MÉDAF) proposé par Sharpe (1964), Lintner (1965) et Mossin

(1966). Ce modèle présente une relation simple telle que le

rendement est expliqué par la prime de risque du marché. Cette

prime

est la rentabilité supplémentaire que les

investisseurs exigent de percevoir pour acheter des actions plutôt que

des bons du Trésor ou des obligations d?Etat, pas ou faiblement

risqués. C?est la compensation exigée par un investisseur pour

rémunérer le risque propre aux investissements en action. Ce

risque se décompose lui -même en risque systématique (ou

risque de marché) qui affecte plus ou moins toutes les actions d?un

marché boursier et en risque spécifique (ou risque

intrinsèque) qui est indépendant des phénomènes

affectant l?ensemble des titres et qui caractérise le risque propre

à une entreprise ou à un secteur d?activité.

Jusqu'à aujourd'hui, le MÉDAF est l'un des modèles

d'évaluation les plus utilisés par la communauté

financière, en dépit des critiques qui lui ont été

adressées. C'est que divers chercheurs ont avancé que le

béta du MÉDAF est insuffisant pour expliquer le rendement ; et

que certains facteurs fondamentaux y jouent un rôle

complémentaire. D'autres trouvent que le MÉDAF se fonde sur des

hypothèses assez réductrices.

L'apparition du Modèle d'évaluation par

Arbitrage l?APT, développé par Ross (1976), est l'une des

premières réponses concrètes aux critiques du

MÉDAF. Grouer et Al (1976) montrent qu?il ya des versions plus

internationales du modèle proposées par Solnik (1974), Sercu

(1980), Stulz (1981), Adler et Dumas (1983). Grouer et Al (1981)

étudient un MEDAFI à segmentation partielle où les primes

de risque sont déterminées par une combinaison de facteurs

internationaux de risque. De méme, l?un des résultats

théorique les plus importants qui à contribué à la

suivie du MEDAF est celui de Dybvig et Ross (1985) et Hansenet Richard (1987)

qui ont montré que la version conditionnelle du MEDAF est

appropriée même si le MEDAF traditionnel mis en couse.

De plus, le modèle de Fama French présente une

extension du MEDAF qui s?inspire des modèles multifactoriel : ces

derniers expriment le rendement en fonction de plus qu?un facteur et de donner

le maximum d?informations pour bien mesurer et prédire le rendement.

Markowitz formalise le problème du choix de l?investisseur en supposant

que celui-ci optimise ses placements en tenant compte non seulement de la

rentabilité espérée de son portefeuille mais aussi de son

risque mesuré par la variance de sa rentabilité. Cette

théorie de

portefeuille nous enseigne que le risque non

systématique peut être éliminé en diversifiant. Un

portefeuille d?actions offre un couple rentabilité-risque meilleur qu?un

titre individuel. En effet, contrairement à la rentabilité

anticipée du portefeuille qui est par définition égale

à la moyenne pondérée des rentabilités

anticipées des différents titres qui y sont introduits, la

variance (le risque) du portefeuille est inférieure à la somme

pondérée des variances (des risques) des titres pris

individuellement. Une corrélation faible entre les titres individuels

aboutit à un meilleur rapport rentabilité-risque.

Au niveau national, la théorie de portefeuille de

Markowitz (1952,1959) nous enseigne que l?inclusion des titres peu

corrélés dans un portefeuille réduit grandement son

risque. Au plan international, Les bénéfices des

stratégies de diversification de portefeuilles ont été

montrés depuis les travaux pionniers de Grubel (1968) et Solnik (1974).

Ces bénéfices sont souvent attribués aux

corrélations plus faibles entre marchés financiers nationaux

qu?entre titres individuels du même marché. De nombreux travaux

empiriques ont montré que la diversification internationale

réduit davantage le risque qu?un portefeuille purement domestique. En

effet, aussi longtemps que les marchés financiers sont affectés

par des facteurs spécifiques du risque, les corrélations entre

ces marchés sont relativement faibles et les gains attendus des

stratégies de diversification internationale sont importants.

L?analyse de corrélation est importante parce qu?elle

est utilisée pour vérifier la diversification d?un portefeuille.

Cette corrélation est mesurée par le degré

d?intégration entre les marchés financiers, s?il ya une faible

corrélation, le gain de la stratégie de diversification à

l?international sera important. Cette intégration des marchés

financiers a fait l'objet de notre étude qui tien leur importance du

fait qu'en présence d'une intégration financière entre les

marchés.

Quelle est l'impact de l'intégration des

marchés financiers sur la stratégie de diversification de

portefeuille à l'internationale ?

Pour répondre à cette question, notre travail

comporte trois chapitres, le premier sera consacré à exposer les

modèles d?évaluation des actifs financiers à

l?échelle nationale et internationale et les mesures du risque d?un

portefeuille. Le deuxième sera réservé aux

différents types de justifications proposées dans la

littérature financière pour expliquer les effets de la

diversification à l?international, le biais domestique et l?impact de

l?intégration des marchés

financiers. Le troisième chapitre est basé sur

létude de l?intégration des marchés financiers

et ces implications sur le risque de la diversification internationale. Nous

visons par ce travail la participation à un débat concernant

cette énigme.

CHAPITRE 1

LES MODELES D'EVALUATION DES ACTIFS

FINANCIERS

CHAPITRE 1

LES MODELES D'EVALUATION DES ACTIFS FINANCIERS

C

e chapitre aborde l?évolution récente des

méthodes d?évaluation des actifs financiers en matière de

choix de portefeuille optimal. Les recherches de Markowitz des années

cinquante, ont marqué le point de départ de la théorie

moderne relative à la gestion des actifs financiers et

au fonctionnement des marchés, bien que connu, il a affiné

l?approche moyenne - variance et le concept de la diversification. Ceci

constitue la première étape de la théorie moderne de

portefeuille, quand à la seconde étape, nous pouvons poser la

question suivante : quelle est la mesure la plus adéquate qui satisfait

au mieux les préférences de l?investisseur, à cet

égard de nombreuses études faites commencent l?approche moyenne -

variance de Markowitz (1952) en passant par le modèle

d?évaluation des actifs financiers de Sharpe (1964), Lintner (1965), et

Mossin (1966) jusqu?au modèle à trois facteurs de Fama French

(1993).

Dans le méme cadre de l?approche moyenne - variance de

Markowitz (1952), la sélection d?un portefeuille qui satisfait à

la préférence des investisseurs et leurs attitudes face au risque

est bien expliqué par le modèle le plus connu et le plus

utilisé par ces investisseurs qui font leurs choix en fonction de

l?espérance de rentabilité et la variance de rentabilité.

Mais il existe des travaux qui ne confirment pas les résultats de

l?approche moyenne - variance, Prat (1964), Feldstein, Levy (1974). Ils

montrent que le choix de portefeuille individuel selon l?approche moyenne -

variance tend vers la diversification.

Quand à la diversification, elle présente une

source de gain pour les investisseurs, ce critère de choix

dépasse la diversification nationale à la diversification

internationale qui est en lien avec d?autres conditions comme le degré

d?intégration des marchés financiers Loyze et Server (2003),

Azman et Al (2002), Harvey et Ng (2003).

Les difficultés de l?approche moyenne - variance sant

les principales couses de renforcement des travaux de recherche et la naissance

d?autres méthodes d?évaluation des actifs financiers le MEDAF de

Sharpe (1964), Lintner (1965) et Mossin (1966). Ce modèle est

développé en (1992 - 1993) par Fama French qui a ajouté

deux facteurs au modèle de base.

Ce chapitre sera organisé comme suit : dans la

première section on va étudier l?approche traditionnelle de

Markowitz (1952). D?une part, le modèle d?évaluation des actifs

financiers, et de l?autre part le MEDAF. De même, dans cette partie nous

nous intéressons au MEDAF conditionnel et les études faites sur

le MEDAF à l?internationale, le modèle a trois facteurs de Fama

French (1993) et l?APT. Enfin, notre étude sera faite pour le choix et

la sélection d?un portefeuille.

1.1 : L'approche traditionnelle de Markowitz (1952)

La théorie de portefeuille de Markowitz est le

modèle de gestion le plus connu et le plus utilisé. Ce

modèle suggère que les investisseurs font leurs choix en fonction

de l?espérance de rentabilité et de la variance des

rentabilités, selon une étude faite par Olga B (2009) le

portefeuille optimal et définie comme celle de la variance minimale pour

un niveau de rentabilité donnée. Le résultat essentiel du

modèle de Markowitz (1952) est le concept de diversification. Cette

théorie appelée aussi « moyenne - variance » est

compatible avec la théorie d?utilité espérée sous

certaines hypothèses, et que les rendements suivent une loi normale.

Pratt (1964), Feldstein, Levy (1974) n?est confirmé au

résultat de l?approche moyenne - variance que si les investisseurs plus

averses au risque, le rendement sera plus élevé. Suite à

l?étude d?Olga B (2009), le choix de critère de rendement -

risque suppose que tous les moments d?ordre supérieur à deux et

la distribution jointe des rentabilités ne soient pas pris en compte,

alors le portefeuille optimal est basé sur une information

considérablement réduite. « Les écarts positifs par

rapport à la moyenne de richesse espéré en autant

d?importance que les écarts négative, or le risque est plus

souvent associer avec le risque de perdre qu?avec le risque de gagner. »

Libby et Fishburn (1977).

La théorie de portefeuille de Markowitz a donné

naissance à l?équilibre des actifs financiers

développés par Sharpe (1964), Lintner (1965) et Mossin (1966). Ce

modèle montre que le risque total d?un titre se décompose par un

risque de marché appelé risque systématique ou non

diversifiable et un risque liée au titre, lui-même est

appelé risque diversifiable ou spécifique.

La MEDAF stipule que les agents optent les mémes

portefeuilles d?actifs risqués qui prennent

l?appellation de

portefeuille du marché. L?objet des investisseurs de réduire le

risque est

d?augmenter la rentabilité, ce comportement de choix de

portefeuille revient à construire un

portefeuille diversifié pour éliminer le risque

spécifique des titres et ne garder que le risque systématique du

marché.

1.1.2 : Le portefeuille de H. Markowitz

Le modèle de Markowitz (1952) comme taus les

modèles se caractérise par une présentation

simplifiée à une réalité complexe dont le but d?une

description du profit, et qui consiste exclusivement à la mesure du

degré d?aversion ou risque c à d plus l?investisseur averse au

risque, plus le rendement de portefeuille est élevé, dans le

couple rendement risque les investisseurs cherchent à réaliser le

meilleur compromis possible entre le rendement espéré et le

risque correspond.

Blume et Friend (1975) ; Barber et Odean (2000) ; Kumar et

Geotzman (2003) ; Polkovnichenko (2005) montrent que le portefeuille de

H.Markowitz est très peu diversifié, aussi une approche

alternative fondé sur le concept « safety first " Roy (1952) ;

Baumol (1963) ; Arzacet et Bawa (1977) suggère de ne prendre en compte

que le « downside risk " Bawa (1975) ; Menesez, Gies, Tressler (1980) dans

ce cas, seuls les écarts négatifs par rapport à un certin

niveau souhaité sont mesuré. Dans ce même cadre de mesure

de risque an distingue :

1.1.2.1 : Volatilité

La volatilité s?interprète comme le degré de

variation moyenne des prix d?un actif ou d?un fond, de plus elle se

définit comme l?écart-type annualisé de ses variations. En

fait, plus cette variation est élevé plus l?actif

considéré est risqué, d?ailleurs elle trouve son origine

sur les facteurs internes et externes de l?actif considéré. Etant

donné que certaine action dont les fondamentaux sont faibles, ont une

volatilité supérieure au marché, c à d betas

supérieur à un.

1.1.2.2 L ll 'écaI1 ll1%p

Dans la théorie moderne du portefeuille, nous utilisons

l?écarte type du rendement R comme mesure du risque

cy = _ ~) = )

Ou représente le rendement espère ~

= E(R) =

Supposons que vous ayons deux titres x1 et x2 et que x1 est la

pondération du premier titre (0 x 1) Nous pouvons déduire par la

pondération du second titre est 1-x1

-

R-p =

Le rendement espère de portefeuille se calcule comme suit

+ (1- x1) -R

Ou -R le rendement espère du titre i

L?écart type du portefeuille est donnée par

6pd (x16 1) 2 + [(1 - x1)6 2] + [(2x(1 - x)6 16

2 )]

Ou 6 i est l?écart types des rendements des

titres i et p les corrélations des deux titres Cas

générale

Le rendement espère du portefeuille se calcule R-

p= R-Tx

Alors la variance du portefeuille est comme suit 6

p=xT

1.1.2.3 : Variance de portefeuille :

C?est la moyenne des carrées des écarts a la

moyenne

6 p=var( Rp)= x 16 1 + x 26

2 + 2x1x2cov(x1x2)

|

=x 16 1

|

+ (1

|

- x1) 26 2

|

+ 2x1(1 - x1)co v(x1, x2)

|

|

=x210" 21

|

+ (1

|

- x1)2(122

|

+ 2x1(1 - x1)

Pxix20"10" 2

|

cov(xi,x2)

On suppose 6 -6 et [11 > [12 et on pose p(x1, x2) =

62p = 6 21[x 1 + (1- x1) + 2x1(1 - x1)

P(x1, x2)]

1.1.2.4 : Minimisation de la variance du

portefeuille

=- - 2a -- ) -- )~

Si ) lo a p a a et E ( p)

Si ~ -- alors

Donc a p = 0 et E ( p) =

1.1.2.5 : La corrélation

La corrélation consiste à mesurer l?interaction

entre deux variables, le résultat de cette mesure s?appelle « Le

coefficient de correlation »

La mesure d?un coefficient de corrélation peut varier

entre +1 et -1

~ ~ Y) y

Y YY YY

Y)= N ) Y -Y)

~

N )

N Y Y)

CO ~ =

~ - ~ ~ -y) = y

Avec var(x) = ~ ~

~ = Var(y) = ~ ~ ~ ~

~ = ~~

- Plus de 0 ,75 cette mesure implique que les deux actifs

reagissent de façon très similaire aux conditions du marche et

que leurs rendements iront generalement dans la même direction

- Entre 0,25 et 0,75 implique que les deux actifs rependent de

façon assez similaire aux conditions du marche.

- Entre zero et 0,25 les actifs reagissent differemment à

la condition du marche et leurs rendements ont tendance à demeurer

indépendants l?un de l?autre

- Moins de zero les actifs reagissent differemment à la

condition du marche et leurs rendements evaluent en direction opposee.

1.1.2.6 : Mesure de la VaR

Value at risque est proposé par Baumol (1963), c?est le

niveau de la perte maximale, cette mesure est devenue très populaire ses

dernières années Duffi et Pan (1997), Jarian (2000), Linsmeier et

Person (2000), Hull (2008) la mesure de la VaR correspond au montant de la

perte qui ne devrait être dépassée au seuil de confiance t%

sur un horizon de N jours. Olga B (2008), la VaR est définie pour une

seule valeur de la probabilité 1-t contrairement à la contrainte

dans les modèles de Safety first, en autre la VaR fait partie des mesure

du risque qui sont utilisées afin de déterminé le capital

requis.

Dans ce contexte Artzner, Delbaem, Eber et Heath (1999)

proposent quatre propriétés qu?une mesure de risque doit

satisfaire pour être qualifiée, l?une de ces

propriétés sous additive c à d la mesure du risque doit

diminuer à l?effet de diversification, la VaR ne satisfait pas à

cette propriété Olga B (2008).

La mesure de la VaR est devenue très populaire dans les

années (1980) et confronté aux nombreux tests de

confirmité et de comparaison avec d?autres mesures de risque à

l?égard de ces tests différents approche ont été

proposé Harlow (1991) Shapiro (2001), Yiu (2004).

Basak et Shapiro (2001) développent un modèle

mono périodique aussi Alexander et Baptista (2002) comparent les

portefeuilles obtenu dans le cadre d?un modèle moyenne - VaR avec les

issus du modèle de Markowitz (1952) qui consiste à

maximisé les pertes maximale définie par la VaR.

1.1.2.7 : Ratio de risque / Performance

La théorie financière propose de nombreux

indicateurs de performance dont l?objet est la prise en compte de la relation

entre le risque et la rentabilité, notons qu?il existe trois ratios,

Sharpe (1966), Traynor (1965) et le de Jensen (1968). Ce sont les exemples

standards de critère de performance prenant en compte la relation

rentabilité risque, même si le premier défini le risque a

partir de l?écart-type des rentabilités alors que les autres

prennent en considération le beta d?un portefeuille analysé.

Dans ce même cadre ces indicateurs supposent l?existence

d?un actifs sans risque et : ou celle d?un portefeuille de marché, il

suppose en fait l?idée de diversification optimal en

référence à la théorie du portefeuille de Markowitz

(1952 - 1959) ou au MEDAF.

Quant ou ratio de Sharpe il est noté }, pour un

portefeuille y est défini par :

~ = ~

~

Ou , le ratio de Sharpe d?un portefeuille ~ Le rendement d?un

portefeuille

f Le taux sans risque

a, Le risque de portefeuille y

-si le ratio de Sharpe est négatif ça signifie

qu?un placement dont le rendement est inferieur à celui du taux sans

risque.

Par la suite le ratio de Traynor d?un portefeuille y

défini comme suit :

Ty = ~ ~

P. Roger et M. Merli (2001) montrent que le point de

différence avec le ratio précédent réside

dans

la mesure du risque qui normalise l?excès de rentabilité. Quand

un portefeuille situé sur

la droite de marché des capitaux aura un T~

égale à - f.

T~ Représente un avantage par rapport au

précédent ratio c?est que si un investisseur

possède

une capacité de gestion supérieur à la

moyenne. T~ Sera supérieur à la l?excès de

rentabilitédu portefeuille du marché.

Enfin, de Jensen, ce coefficient est fondé sur la

même idée que le ratio de Traynor en ayant une formulation

additive alors que la formulation de Sharpe était multiplicative. Le

coefficient de Jensen est défini pour un portefeuille y par :

~ ~ - f - ~ - f)

Notons qu?un portefeuille possédant un coefficient

significativement positif car il se situe au dessus de la droite du

marché des capitaux.

1.2 1 [11 lip 1II01II4vDMINEKII IIII IIEWV 1KIKIIIIKID

( ' $ )

1.2.1 : Definition

Le monde de la finance à connu un important

bouleversement avec l?apparition du modèle d?évaluation des

financiers (MEDAF) ou le CAPM (Capital Asset Pricing Model en anglais)

proposé par Sharpe (1964), Lintner (1965) et Mossin (1966), c?est le

modèle le plus connu et le plus utilisé.

Une conclusion simple est facilement compréhensible

telle que le rendement est expliqué par la prime de risque de

marché, on utilise ce modèle pour estimer le cout du capital,

l?élaboration des stratégies d?investissement et

l?évaluation des performances des portefeuilles. Sharpe (1964) et

Lintner (1965) élabore un modèle d?évaluation qui

reflète l?équilibre général du marché

réalisé à partir de la confrontation entre l?offre et la

demande.

La formule du MEDAF dans sa version simple et facile

s?écrit comme suit : E(Ri) = Rf + fii E RM~ -- Rf)

Dont fii (E(RM) -- Rf) = prime de risque du titre

(E(RM) -- Rf) = prime de marché

Les fi sont estimé par MCO (Méthode des moindre

carrée)

Quant à fii, c'est la mesure du risque

systématique, non spécifique et non diversifiable de l'actif.

Cette variable reflète le risque d'un actif, qui est d'ailleurs

évalué par rapport au risque du portefeuille du marché.

fii Se calcule comme suit :

)

)

Avec fimarche =1 et fiactif sans risque =O.

Notons qu'il existe une relation positive entre le rendement

d'un actif et le risque représenté par le béta. De plus,

il est important de signaler que le risque n'est plus fonction de la variance

de l'actif en question, mais plutôt une fonction de la covariance entre

l'actif et le marché. Par ailleurs, le fii peut être

négatif (surtout dans les grands marchés).

On veut mesurer de la contribution du titre au risque de

portefeuille M On part du risque totale de M

~ =

~

~ ou ~ = cov ( , )

~

~ =

~

~ cov ( , ) =

~ cov ( , )

Car =

En normalisation, on obtient :

~

1 = ~

~

~~

) Represente la contribution normalisee du titre i ou

risque du portefeuille de

marche, on appelle le du titre i

Si t le titre i est attenue les variations de M (Moins risque que

la moyenne)

Si t 1 le titre i est amplifie les variations de M

(plus risque que la moyenne)

Si t 0 est possible mais rare

v Tout titre rapporte le taux sans risque plus une prime de

risque

v Cette prime de risque est la fonction de la prime de marche

et du Beta du titre, alors que l?utilisation du MEDAF dans la gestion de

portefeuille se fait à trouver deux strategies.

v Stratégie d?investissement passif : portefeuille

indexe

v Stratégie d?investissement Actif : recherche activement

les valeurs sous-evaluees ou sur - evaluees, pour en tirer un profit rapide

1.2.2 : Les hypothèses de MEDAF

Le marche comporte N actifs risques de rentabilite i-- i oi) et

un actif sans risque de taux d?intéret f exogène.

-Les prix des actifs cotés sur le marché sont des

prix d?équilibre. (le CAPM est modèle d?équilibre (vs

APT))

-Tous les investisseurs sur le marché sont rationnels au

sens de Markowitz (utilisent tout le critère moyenne-variance)

- L?univers d?investissement est le méme pour tous les

investisseurs (mémes titres pris en considération (=> prise en

compte de tous les titres)

- Les anticipations des investisseurs sont homogènes (tous

les investisseurs font les mêmes prévisions (espérance de

rendement, risque) et possèdent tout le même horizon de

placement)

-Les seules différences permises par le modèle

concernant les investisseurs :

- aversion pour le risque - richesse initiale

- Chaque investisseur, pris individuellement, est preneur de prix

(Price- taker) : leurs transactions ne peuvent affecter les prix de

marché.

- Il y a une divisibilité complète des actifs.

- Les marchés de capitaux sont parfaits (pas de frais de

transaction, liquidité assurée) - Il n?y a pas d?impôt

- Les investisseurs peuvent prêter ou emprunter au

même taux

1.2.3 : Validation empirique du MEDAF

Colmart, Gillet et Szafarz (2009) « efficience des

marchés, concept, bulles spéculatif et image comptable » en

étudier la validation empirique du modèle comme suit est que le

point de départ c?est la relation linéaire entre la

rentabilité attendue 1 et le risque systématique ,

1) f . ) - f

C?est une relation transversale (Cross- Section)

~ ~ ~ ~ ~ ~

Avec i = 1... .n

Y à comparer avec f

y à comparer avec ) - f

Ce résultat empirique à rencontré de

nombreux problèmes économétriques, grâce à

ces problèmes Roll(1977), Fama et French (1992 ,1995)

1.2.4 : Régression en série chronologique

Le point de départ Steve A (2007) est le modèle

suivant :

- r ) - r )

Ou la constante dans la régression est le portefeuille X

et ce qu?on prend pour le

portefeuille du marché.

Pour que la régression soit strictement valide et non

une approximation à une relation non linéaire, une

conséquence testable de la version du MEDAF est la constante dans la

régression devrait être égale à zéro, aussi

qu?il ne devrait pas y avoir de variable explicative au - delà du

facteur beta qui aide à prédire le rendement

espéré.

Finalement, il ya aussi des tests économétriques en

linéarité qu?on peut appliquer afin de confirmer ou infirmer le

MEDAF.

1.2.5 : Le MEDAF de Black (1972)

En 1970, pour contourner le problème de manque de

linéarité de l?hypothèse de prêt / emprunt à

un taux d?intérêt sans risque unique, Black a testé une

version du modèle dans la quelle cette hypothèse est remplacer

par celle de la possibilité de vente à découvert

potentiellement illimité des actifs risqué.

J.clerical (2009) montre que ses résultats lui de

permettent de définir le portefeuille à zéro beta et

à variance minimale comme étant le portefeuille efficient a

corrélation nulle avec le portefeuille du marché, il

redéfinit des lors le prime du risque au rendement excédentaire

des actifs et des portefeuilles par rapport à ce zéro- beta et

non plus en fonction du taux d?intérêt sans risque.

Dans ce même article Black (1972) montre que la

condition d?équilibre de non arbitrage implique que la condition des

portefeuilles efficients choisis par les investisseurs, pondérés

par leur proportion respective dans la richesse investie agrégé,

ne peut mener qu?à la définition du portefeuille de

marché.

1.2.6 : Les anomalies et les critiques de MEDAF

La critique la plus connue sans doute celle de Roll (1977), il

remarque qu?il est impossible de calculer avec exactitude la rentabilité

du portefeuille du marché.

Stambough (1982) à montré empiriquement que les

tests du marché sont dans les faits moins sensibles au choix du proxy,

ou l?indice de marché de Roll (1977) ne le prévoyait.

Les analyses théorique de Kandel et Stambough (1987) et

de Skamken (1987) montrent que les erreurs de mesurées sur le

portefeuille de marché n?affectent les résultats des testes du

modèle que si la corrélation entre l?indice de marché

utilisé et le vrai portefeuille de marché est diffusément

faible.

Bassu (1977) qui montre l?existence de l?effet PER les

portefeuilles qui ont de petit PER ont des rentabilités moyennes plus

élève que celles prévues à l?aide de CAPM.

Banz(1981), l?effet taille ou le fait que les actions à

faible capitalisation ont des rentabilités moyenne supérieure

à celle des prédites par le CAPM.

Reiganum (1981) confirme l?existence de ces deux effets et montre

qu?il est relié.

Keim (1983) confirme l?existence de l?effet taille et montre

qu?il est aussi relié à l?existence d?un effet janvier, aussi on

distingue d?autres effets comme l?effet sur réaction de Debondt et

Thaler (1985) et l?effet momentum de Jagadeesh et Titman (1993).

Reinganum (1981), Lakonishok et Shapiro (1986), Chopra et

Ritter (1989), Fama et French (1992) ils ont mentionné l?existence d?une

certaine relation entre les betas des actifs et les rentabilités

moyennes. Black (1993), Chan et Lakonishok (1993), Pettengil, Sundaram et

Mathur (1995), Grundy et Malkiel (1996), confirment la mort de la beta.

Le CAPM versus le modèle de neutralité ou risque

avec l?existence d?une région critique pour la prime du risque du

marché.

1.2.7 : Le MEDAF conditionnel

La version conditionnelle du MEDAF est appliquée au

marché émergent de la période 1990 à

2005,

Joelle R (2007) à mis en évidence la variabilité des

moments conditionnel des

rendements boursières, permettent aussi la

variation de la prime du risque. Il constitue en

outre un outil pertinent dans l?analyse de l?intégration

en ayant recourt au variable d?informations dites variables internationales.

Le MEDAF conditionnel à utilise pour

l?évaluation des rentabilités des marchés, toutes les

différentes études théoriques et empiriques ont abouti

à une conclusion en faveur de la variabilité des

paramètres variant dans le temps dans le cadre du MEDAF conditionnel qui

est basé sur le principe suivant :

La relation entre la rentabilité d?un titre particulier et

la rentabilité espérée du portefeuille du marché ne

serait valable que conditionnellement à l?information disponible.

Dans sa version traditionnelle le MEDAF est donné par

l?expression suivante :

E ( 1) - f . 1) - f ~

Tandis que le MEDAF conditionnel s?exprimera comme suit :

1 - f i - f ~

Les variables et les coefficients de régression

s?interprètent.

1 Est l?espérance de rentabilité de t qui est en

fonction des informations disponibles en

t-1

f Le taux sans risque, Buckberg (1993) à testé

un MEDAFC appliqué au marché émergent de la période

1977 à 1991 il obtient un résultat non significatif. A

l?exception des variables aléatoires « Independent et identiquement

distribuer » les moments conditionnel il en le même facteur beta

même si la beta conditionnels est constant, il nécessairement ou

beta non conditionnel.

En se qui concerne le lien de causalité entre les deux

modèles, il est noté que la pertinence du modèle

conditionnel n?implique pas à celle du modèle non conditionnel

aussi que l?efficience au sens « moyenne- variance » du modèle

conditionnel n?implique pas à celle du modèle non

conditionnel.

Un des résultats théorique les plus important

qui a contribué à la suivie du MEDAF est celui de Dybvig et Ross

(1985) et Hansenet Richard (1987) qui ont montré que la version

conditionnelle du MEDAF est appropriée même si le MEDAF

traditionnel est mis en couse.

1.2.8 : Le mod~le d'évaluation des actifs financiers

à l'internationale (MDAFI,

Arouri M (2009) affirme que la première

génération du MEDAFI repose sur l?hypothèse que les

investisseurs independamment de leurs nationalites utilisent le même

indice des prix pour deflate les rentabilites des differents actifs financiers.

Ces modèles constituent des transpositions nominales du MEDAF

domestique, le portefeuille de tout les investisseurs est la combinaison du

portefeuille du marche mondial est l?actif sans risque. Grouer et Al (1976),

aussi ont distingue des versions plus internationales du modèle propose

par Solnik (1974), Sercu (1980), Stulz (1981), Adler et Dumas (1983). Grouer et

Al (1981) etudient un MEDAI à segmentation partielle où les

primes de risque sont determinees par une combinaison de facteurs

internationaux du risque. Les auteurs trouvent que le risque du taux de change

est apprecie internationalement pour quelques marches emergents. La conclusion

de cette etude dont être consideree avec precaution. Plus recemment,

phylaktis et Ravazola (2004) proposent un MEDAFI à deux regimes qui

specifient explicitement le risque de change comme facteur de risque. Ce

modèle considère que les marches sont strictement segmentes dans

un premier temps et doivent parfaitement integrer dans un second temps. Arouri

(2009) à presente une version conditionnelle du modèle

international d?évaluation des actifs financiers qui tient compte des

deviations de la parite des pouvoirs d?achat et d?une éventuelle

segmentation financière partielle. Il prend le MEDAFI à

integration financière propose par Adler et Dumas (1983).

Concederons un univers avec L+1 pays et N=n+L+1 avec n l?actif

risqué, l?actifs sans risque de marche et L+1 l?actifs sans risque du

pays de la monnaie de reference.

Ils designent par le prix de l?actifs X mesurer dans la monnaie

du pays de référence C. ~ La rentabilite nominale de cet actif

exprime dans la monnaie de reference.

Le modèle s?écrit comme suit.

i i ~ ) ai i

i

Ou ~ suit un processus de Wiener standard.

1. 3 : Le modèle de Fama French (1993)

1.3.1 : La logique du modèle à trois facteurs

de FF (1993)

Le modèle de Fama French présente une extension

du MEDAF s?inspire des modèles multifactoriel exprime le rendement en

fonction de plus qu?un facteur et de donner le maximum d?information pour bien

mesurer et prédire le rendement.

Le MEDAF prévoit une relation linéaire et

positive entre le rendement anticipé sur les titres et le niveau du

risque systématique, dans la mesure où le risque

spécifique peut être réduit au moyen d?une diversification

adéquate, seul ce risque est rémunéré par le

marché et permet d?expliquer les différences de rendement entre

les titres.

Le modèle de FF (1993) repose sur un facteur de risque

essentiel, la beta qui relie le rendement des titres au rendement du

marché. L?intérêt de cette relation dépend dans la

plupart des cas par l?hypothèse de non stationnarité.

L?instabilité et la variabilité du beta, Miller et sholes (1972)

c à d que les variables de nature spécifique à un

modèle jouent un rôle complémentaire pour beta, dans le but

final est de donner la meilleure et la plus complète explication

possible du rendement.

I limaiem (2009), dans le modèle de FF il existe trois

facteurs différents influencent le rendement des actifs, la prime du

risque des marchés, le ratio valeur comptable / valeur de marché

noté (VG/VM) et la capitalisation boursière (GB), les deux

facteurs ajoutés par FF qui sont de caractère comptable et

financier. Ges deux facteurs sont classés parmi les déterminants

les plus importants, les plus populaires, ainsi que les plus

utilisés.

L?utilisation de ces variables ne trouve pas l?explication

théorique, elle se justifie par le fait que la variable explicative

représente des mesures déguisées de beta qui seraient

moins attachées d?erreurs de mesure que la beta estime

lui-même.

Le principal avantage de l?évolution fondamental selon

Rasemberg et Guy (1976) c?est qu?elle tient compte de sa structure des firmes

et étrenne peu d?erreur d?estimation, cette méthode et correspond

à des données comptables pour les fines et disponibles pour le

marché, c?est conformément à cette approche que FF (1992)

développe le modèle de rentabilité à trois

facteurs.

1.3.2 : Le modèle à trois facteurs de Fama

French (1993).

La mise en difficulté de beta et l?observation des

anomalies de rentabilité conduisent FF (1992) à entrevoir une

modélisation des rendements des titres et les variables attachées

à l?action et à l?obligation, FF(1993) confirme ce

résultat par l?examen de la relation longitudinale entre la

rentabilité et les trois facteurs de marché.

Le facteur marché affiche un rOle important dans la

rentabilité, la CB et le ratio VC/VM s?ajoute ou premier facteur,

FF(1993) parvient à améliorer l?explication de la

rentabilité, et conclue que les deux variables fondamentales

complètent la beta.

Fama French (1995) étudie la relation de la taille de la

firme et la relation avec les bénéfices, ils trouvent que les

deux variables liées aux principaux déterminants du

bénéfice.

L?expression finale du modèle à trois facteurs de

FF (1993) s?écrit comme suit :

i) -- f i ) -- f i M ) i M )

i) L?espérance de rentabilité des titres i

f Taux de rendement de l?actif sans risque

) Espérance de rendement du portefeuille du

marché

M ) La prime de rentabilité espérée

liée à la taille de la firme (Smoll Minus Big) M ) La prime de

rentabilité espéré liée ou ratio VC/VM (High Minus

Low)

i, i, i Les coefficients du risque associes aux trois facteurs

FF trouve que les deux variables ajoutées expriment une

partie non négligeable du risque et expliquent une partie importante de

la rentabilité ce qui confirme l?insuffisance de la prime du risque des

marchés dans l?explication de rendements mieux que le portefeuille du

marché alors que Moley (2000), Bellalah et Besbes (2006) trouvent un

résultat différent sur le marché français, ils

constatent que le portefeuille du marché joue un rOle

prépondérant par rapport à la CB et le ratio VC/VM. Par

ailleurs FF ont montré qu?il ya une relation significative positive

entre le rendement et le ratio VC/VM alors que la relation entre la CB et le

rendement significatif est négatif. Banz (1981) montre que les titres

à petite capitalisation considérée comme étant plus

risqué et ayant un cOut de capital plus élevé.

1.3.3 : [S 111110X1[3IBEX[7Kp1i1 [(L5S 37

Arbitrage Pricing Théory (APT) développé

par Ross (1976), c?est l?une des réponses concrètes aux critiques

du MEDAF. Dans le meme cadre d?apparition il s?agit d?une relation

d?équilibre entre le rendement attenu d?un actif et un facteur du risque

pou un CAPM classique, par la suite parmi ces facteurs on distingue l?attendu

et l?inattendu. En fait, le modèle APT est modèle multi-facteurs

est part de l?hypothèse que le rendement d?un titre pour une date t peut

être explique par plusieurs facteurs de risque

1(t) = Ri + Eicic=ithic Fic( ) +

Par la suite, les betas ont la même

interprétation et se calculent de la même manière que le

modèle CAPM, bien que les hypothèses du modèle APT soient

légèrement différentes de celle du modèle

d?évaluation des actifs financiers. D?ailleurs pour déterminer

les facteurs du modèle APT on distingue deux approches : l?une par

utilisation du facteur économique et l?autre par utilisation des

facteurs statistiques. En fait du point de vue statistique, les tests

empiriques montrent que le modèle APT est le meilleur que le

modèle CAPM.

De même N xella Ricci et C Hurson montre que le CAPM

attribué à Sharpe (1964), Lintner (1965) et Mossin (1966) relient

linéairement le rendement attendu de l?actif E(Ri) à son risque

dit 13i marquant sa rentabilité au mouvement de l?économie

globale prise comme unique facteur déterminant soit :

) = Rf + 13i(E(RM) -- Rf)

De plus ce modèle réside mal aux tests

empiriques, d?après les critiques de Roll (1977) sur la

testabilité de ce dernier. En fait la mise en évidence de

l?instabilité des paramètres du risque. Bref, la relation

d?équilibre dans le marché serait décrite par le CAPM,

d?où la nécessité d?une meilleurs description dont celle

fourni par L?APT de Ross (1976). L?APT propose une relation multifactorielle

entre risque et rendement, elle nécessite moins d?hypothèses

restrictives que le CAPM. L?argument de Ross veut que l?arbitragiste ne soit

pas récompensé le portefeuille en proportion VVides écarts

de prix perçus ne lui procure aucun enrichissement, ne possède

aucun risque 13 et ne génère aucun rendement

complémentaire. Etant donnée que l?argument d?arbitrage est

considéré comme la capacité de crée des

espérances de portefeuille dans le cadre d?une structure factorielle

stricte, Huberman (1982) montre que l?erreur d?évaluation est

borné supérieurement. De plus, l?argument d?équilibre au

l?aversion ou risque de l?investisseur serait reliée. Cannar (1982),

Dybvig (1982) et Grinblatt et Titman

(1982) ont développé une borne inferieure ou

supérieur pour l?écart d?évaluation qui est fonction du

dégré d?aversion au risque. En fait L?APT fondé sur

l?équilibre offre une base conceptuelle plus forte que l?APT

fondée sur l?arbitrage.

1. 4 : Choix et sélection de portefeuille.

La sélection d?un portefeuille se base sur des

stratégies de choix dépend à l?attitude face au risque et

l?exigence des agents est la façon de prévoir et d?évaluer

le risque, ces différents aspects expliquent la diversité des

approches dans la gestion de portefeuille.

La détermination des prix des actifs s?avère une

tache plus difficile, à condition de rester dans le cadre d?un

modèle précis. Donc il est possible de déterminer des

portefeuilles optimaux et les prix d?équilibre, parmi les modèles

les plus utilisés et la plus classique par exemple la théorie de

portefeuille de Markowitz (1952) et le modèle d?équilibre des

actifs financiers de Sharpe (1964), Lintner (1965), Mossin (1966) aussi

l?approche alternative Safety first.

1.4.1 : La sélection de portefeuille efficient

Benzion, Haruvy et Shavit (2004) ont fait une étude sur

la capacité des individus à former un portefeuille situé

sur la frontière efficiente déterminée sur trois types

d?actions, action, obligation et un put sur cette action et que la

rentabilité espérées sous la forme d?une loterie. Les

résultats de cette étude montrent que les portefeuilles

formés par les praticiens convergent rapidement vers celles des

portefeuilles situés sur la frontière efficiente lorsque les

possibilités de couvertures sont limitées. La vitesse de cet

ajustement dépend positivement des incitations, d?où l?existence

du rendement élevé des portefeuilles qui situé sur la

frontière efficiente. Get ajustement se fait sur la base de règle

de décision, telles que EWA (Expérience Weighted Attraction de

Gamerer et Ho 1999), et à relier a l?hypothèse d?aversion myope

ou perte de Benartzi et Thaler (1995) et Thaler et Al (1997), selon laquelle

l?attractivité de l?actif risqué diminue avec la fréquence

d?évaluation des portefeuilles par les praticiens, Marie -

Hélène Broihonne, Maxime Merlie et Patrick Roger (2006).

Ges auteurs montrent que ce résultat a

énormément d?impact dans le contexte actuel où les

investisseurs, via internet, évaluent la performance de leurs actifs sur

une base hebdomadaire alors que la gestion traditionnelle consistait le plus

souvent à investir dans des fonds qui étaient

évalué annuellement.

Barber et Odean (2002) montrent à cet égard que

la fréquence d?ajustement de ces portefeuilles opté pour une

gestion en ligne conduit à des échanges excessives. L?aversion ou

la perte expliquée également la stratégie du call couvert

est jugée inefficient dans le cadre de l?approche moyenne - variance,

Leggio et Lien (2002). Maxime Merlie et Patrick Roger (2006).

Le choix de portefeuille selon l?approche moyenne - variance

ne sont pas efficaces de même pour les investisseurs qui utilisent la

théorie des perspectives, Levy et Levy (2004) ont utilise les relations

de dominance stochastique montre que les hypothèses différent qui

fonde l?approche moyenne - variance et la théorie des perspective

conduit de manière paradoxale à définir des ensembles de

choix efficaces. Ce qui nous amenons à étudier d?autre

méthodes d?évaluation.

Conclusion

De façon générale, nous pouvons dire que

de nombreuses théories et travaux, convergent soit en fonction des

méthodes d?évaluation des actifs financiers soit en fonction des

stratégies et de sélection d?un portefeuille optimal. Nous

concluons donc, que les choix et les stratégies des analystes et des

investisseurs montrent que l?activité économique en termes de

résultat et de perspective de croissance joue un rôle

déterminant dans l?évaluation des risques que présente la

détention d?un titre, les analyses des sources de la volatilité

montrent que la variance des primes anticipés résulte

principalement de disparité entre les titres.

De plus, dans le domaine de prise de décision

concernant le choix de portefeuille à été faite par

Markowitz (1952), c?est le premier qui invoqué l?existence d?un point de

référence. La théorie de Markowitz à tout de

même ses limites participe à la naissance d?autres modèles

d?évaluation des actifs financiers, le MEDAF de Sharpe (1964), Lintner

(1965) et Mossin (1966). Enfin, et suite les critiques et les anomalies des

deux premiers modèles d?évaluation, plusieurs recherches se sont

succédées. Elles ont montré qu'il existe certains

facteurs, à part le portefeuille du marché, qui expliquent le

rendement. Le modèle à trois béta de FF (1992, 1993) est

l'un des plus populaires modèles résultants de ces recherches.

CHAPITRE 2

DIVERSIFICATION INTERNATIONALE DE PORTEFEUILLE

ET

INTEGRATION FINANCIERS

CHAPITRE 2

DIVERSIFICATION INTERNATIONALE DE PORTEFEUILLE

ET

INTEGRATION FINANCIERS

D

es les années cinquante la diversification du

portefeuille à été formulée par Markowitz

(1952-1956) comme un problème de programmation quadratique en même

temps une dérivation standard qui a été introduite comme

mesure de risque.

En fait, Markowitz formalise le problème du choix de

l?investisseur en tenant compte de la rentabilité espérée

de son portefeuille et son risque qui est mesuré par la variance de sa

rentabilité. Cette théorie de portefeuille nous enseigne que le

risque peut être illuminé en diversifiant un portefeuille d?action

offre un couple rentabilité risque meilleur qu?un titre individuel. En

effet, contrairement à la rentabilité anticipée des

différents titres qu?y sont introduit la variance de portefeuille est

inferieur à la somme pondéré des variances des titres pris

individuellement Arouri H (2005). Dans ce même cadre et au niveau

international de nombreuses études montrent que la diversification

internationale réduit d?avantage le risque qu?un portefeuille purement

domestique. En fait on distingue que les marchés financiers sont

affecté par des facteurs spécifiques de risque, la

corrélation entre les marchés sont relativement faible et le gain

de diversification à l?internationale est important. Quant a la

diversification l?internationale et les réformes des dernières

années sur les marchés financiers dont l?objectif principal est

d?aller vers une plus grande ouverture, cette libéralisation se

caractérisait notamment par la levée des restrictions des

mouvements internationaux des capitaux.

Etant donnée que la diversification internationale est

un phénomène récent mais elle est en relation avec le

degré d?intégration des marchés enter eux. Cette

intégration soit au marché développé et au

marché émergent, donc le véritable essor de

l?investissement international de portefeuille date de 1974 avec la

décision de Morgan Guaranty d?investir une partie de ces fonds de

pension à l?extérieur des USA. Selon la théorie moderne de

portefeuille la diversification internationale permet d?éliminer les

risques systématiques provenant des placements limités au

marché domestique Solnik (1998-2003). Le chapitre sera organisé

comme suit. Dans une première section, on s'intéressera à

la diversification du portefeuille à l?internationale. Dans une

deuxième, on va étudier l?intégration des marchés

financiers et la diversification à l?internationale.

2. 1 : Diversification internationale de portefeuille.

2.1.1 : Principe de la diversification

Blume, Crockett et Friend (1974), Blume et Friend (1975),

Caval et Markowitz (1999), Barber et Odean (2000), Benartzi (2001), Kumar et

Geotzmann (2003), Polkovnichenko (2005) ont montre que la diversification est

le résultat de l?approche moyenne - variance de Markowitz (1952)

suggère que le portefeuille parfaitement diversifiable est

composé de tous les titres négociés sur le marché.

D?ailleurs de nombreuses études faites sur des investisseurs et la

nature de leurs choix montrent que leurs portefeuilles sont composés par

des titres individuels, ce qui n?est pas optimal au sens moyenne - variance,

alors que Leggio et Lien (2002), Haigh et List (2005) montrent en doute

l?applicabilité en pratique du principe de diversification.

2.1.2 : La diversification internationale de

portefeuille.

Depuis les travaux de Markowitz (1952), les investisseurs ont

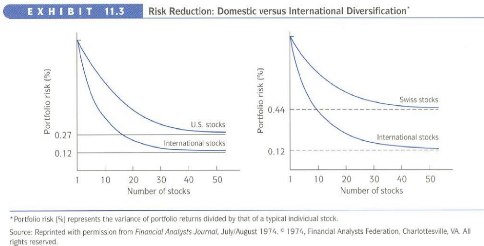

reconnu les avantages de la diversification. Solnik (1974) en particulier a

montré quun portefeuille diversifié efficacement

à linternational permet une réduction de moitié

du risque pour le méme nombre de titres. Campbell(1991) a

confirmé que la diversification internationale de portefeuille permet

à atteindre des portefeuilles présentant un meilleur couple

rentabilité-risque si on examinent les coefficients de

corrélation entre les marchés nationaux. Ainsi,

létude de Campbell (1991) montre que de nombreux

portefeuilles (français, américain, suisse, espagnol, etc.) sont

dominés par le portefeuille mondial.

Solnik et Longin (1998) insistent cependant sur le fait

quen période de crise, et donc de forts rendements

négatifs, les avantages associés à la diversification

internationale sont moindres. Les deux auteurs déclarent « Our

empirical results indicate that the case for international risk diversification

may have been somewhat overstated, since the risk protection brought by

spreading assets across markets is reduced when it is needed most, i.e. in

periods of extreme Price movements».

De plus la diversification internationale sert à la

réalisation des gains importants pour la répartition du

portefeuille à des actifs à l?étranger et de

réduire le risque de perte, mais ce gain de diversification est

lié avec la corrélation qui existe entre les marchés des

capitaux, c à d s?il ya une faible corrélation entre les

marchés le gain du capital sera important et s?il ya une forte

corrélation le gain sera faible.

Vu la globalisation, l?ouverture des barrières à

l?entrée et la libéralisation des marchés des capitaux

provoquent une forte corrélation, ce qui implique une diminution des

gains de la diversification des portefeuilles internationales, ce

résultat de bénéfice dépend de la

corrélation entre les marchés. D?ailleurs l?objet de notre

étude est de mesuré l?intégration des marchés

financiers développés et émergents est de conclure le gain

de la diversification internationale, si les marchés sont

intégrés alors le gain potentiel sera faible et si les

marchés sont segmenté alors la diversification internationale

jouera un rôle très important.

Daly (2003), Books, Forbes et Mody(2003), Aggarwol et Kyow

(2005) ont testé l?intégration entre les marchés

financiers émergents et les marchés développés par

un échantillon composé d?un ensemble de marchés existant

dans la base économique sur une période de cinq ans, cette

étude montre qu?il ya une forte intégration entre les pays

développés c à d que la corrélation entre les

marchés développés est forte, ce qui réduit le gain

de la stratégie de diversification à l?international.

2.1.3 : Le MEDAF et ces implications pour la

diversification internationale

Dans le même cadre des travaux de Markowitz (1952-1956)

portant sur l?optimisation de la richesse par le critère moyenne-

variance et de la diversification de portefeuille, Sharpe (1964), Lintner

(1965) et Mossin (1966) ont introduit le modèle d?évaluation des

actifs financiers (MEDAF). Ce modèle permet de déterminer la

rentabilité espérée des titres en fonction de leur

sensibilité au risque de marché ou risque systématique en

se basant sur l?hypothèse d?aversion au risque et choisissent des

portefeuilles efficients en terme de moyenne- variance.

En fait la relation fondamentale du modèle

d?évaluation des actifs financiers établit que les rendements

exercés d?un titre ou d?un portefeuille par rapport à l?actif

sans risque sont une fonction linéaire des rendements en excès du

marché et en supposant que les comportements des courts des actifs

financiers sont compatibles avec le concept de marché unique de

capitaux. Solnik (1974) présente une extension internationale du MEDAF.

Le modèle international d?évaluation des actifs financiers

(MEDAFI) offre un outil d?analyse permettant de spécifier empiriquement

et de manière jointe à l?évaluation de la nature

d?intégration des marchés financiers.

E(Rit) Est la rentabilité du titres i entre (t-1) et Rwt

celle du portefeuille de marché mondiale et Rft (le taux de

rentabilité de l?actifs sont risque).

2.1.4 I L5A37 CD:XX: Io:ANAeIi:AeI:DAio:Dl.

Le modèle darbitrage de Ross, et des

modèles multifactoriels en général, ont été

développées pour les portefeuilles internationaux, afin de

remédier aux critiques du modèle international

déquilibre des actifs financiers. En effet, les facteurs

intervenant dans ces modèles proviennent dune liste plus

large de facteurs. En plus des facteurs nationaux sajoutent des

facteurs internationaux ainsi que des facteurs spécifiques pour les taux

de change.

Les hypothèses sont celles des modèles

darbitrage du cadre national auxquelles sajoutent

quelques hypothèses supplémentaires liées au contexte

international. Par la suite, les investisseurs font les mêmes

anticipations sur les variations des taux de change. Ils supposent un

même modèle factoriel pour les rentabilités des actifs

exprimés dans la monnaie de leurs pays dorigine. Dans chaque

pays, il existe un actif sans risque. La rentabilité de cet actif

exprimée dans la monnaie dun autre pays. Il convient alors de

vérifier si le modèle factoriel dexplication des

rentabilités dépend ou non de la monnaie dans laquelle celles-ci

sont exprimées.

2.1 .5 : La corrélation est la diversification

internationale

La stratégie de diversification de Markowitz est

fondée sur le nombre des titres individuel d?un portefeuille et les

variances de leurs rendements respectif avec celui du portefeuille. Cette

stratégie combinait des titres ayant des rendements non

corrélés en considération des risques des titres

individuels pris séparément.

Quant à la corrélation plus la covariance est

négative, plus le risque totale du portefeuille est faible aussi, plus

le risque totale de portefeuille est faible aussi, plus le nombre des titres

inclus augmente plus le risque total démunie. En fait la

corrélation des marchés joue un rôle important dans la

diversification internationale, en général la corrélation

entre les différents marchés développés reste

positive. Dans ce même cadre en combinant des marchés

développés avec des marchés émergents il est

possible de trouves des corrélations faible ou négative, cela

permet de minimiser le risque total et d?augmenter le rendement globale d?un

portefeuille.

2.1.6 : Les gains associés à la

diversification internationale.

L?existence de cycles économiques différents

selon les zones géographiques considérées doit permettre

de diversifier le risque national et donc, de générer des gains.

Pour la plupart des auteurs, la diversification internationale de portefeuilles

permet d?optimiser le couple rentabilité / risque. Cela est

principalement dû au fait que les marchés financiers covarient

faiblement entre eux. Si on examine les coefficients de corrélation

(Campbell, 1991) entre les marchés nationaux, si la corrélation

entre les pays étudiés est faible le gain de la stratégie

de diversification à l?international est fort. Dès lors, la

diversification internationale de portefeuille permet d?atteindre des

portefeuilles présentant un meilleur couple rentabilité/risque.

Ainsi, l?étude de Campbell (1991) montre que de nombreux portefeuilles

sont dominés par le portefeuille mondial.

2.1.7 : Les avantages et les limites de la diversification

internationale.

2.1.7.1 : Les avantages de la diversification

internationale.

Dans une étude faite par Raya F (2008) depuis les

travaux de Markowitz (1952), les professionnels ont reconnu les avantages de la

diversification. Etant donnée que Solnik (1974) a montré qu?un

portefeuille diversifier à l?internationale permet une réduction

de moitié du risque pour le même nombre de titres, ce

résultat est confirmé par Compbell (1991) qui ajoute que la

diversification internationale de portefeuille présente un meilleur

couple rentabilité - risque si on étudié bien le

coefficient de corrélation entre les marchés internationaux et

montre aussi que de nombreux portefeuilles sont dominés par le

portefeuille mondial. Solnik et Login (1998) insistent sur le fait qu?en

période de crise les avantages de diversification internationale sont

moindres que dans l?état normal.

2.1.7.2.1 : Le risque de diversification

internationale

Face à la diversification internationale on distingue

plusieurs risques qui se manifestent par des pertes grâce a la variation

du taux de chaque devise de ces marchés par rapport à la monnaie

nationale de pays de l?investisseur et le risque de la volatilité.

2.1.7.1.2 : Le risque de change et le risque de

volatilité

Selon Madura (1992) le risque de change résulté

des fluctuations de différentes devises, pour améliorer la

performance du portefeuille il faut investir dans les marchés

internationaux qui sont faiblement corrélé. En fait, Kim et Al

(1994) ont étudié la notion de volatilité et ils ont

défini comme étant l?amplitude de variation constatée sur

un période donnée, et ont montré que la

libéralisation des marchés des capitaux engendre une housse de la

volatilité par contre ce résultat n?est pas vérifiable

auprès de Santis et Al (1996).

2.2 : Intégration des marchés financiers

et la diversification internationale.

Le facteur principal de la diversification internationale est

souvent attribué à la corrélation faible entre les

marchés financiers nationaux qu?entre les titres individuels d?un

méme marché. D?ailleurs ces dernières années les

marchés financiers ont subi des réformes profondes c?est d?aller

vers une plus grande ouverture, en fait ces réformes en menés

à des changements radicaux du milieu financier et ont amorcé le

processus d?intégration financiers, K Fadhlaoui (2006), de même

tels phénomène ont favorisé le rapprochement des

comportements globaux des marchés, cela est traduit par une forte

corrélation entre ces marchés, ainsi que par une grande

volatilité des actifs.

2.2.1 : intégration des marchés

financiers

Au début des années quatre vingt l?environnement

financiers international a connu des transformations est des mutations

profondes, cela et marqué par l?accélération du rythme de

circulation des biens, des services et des capitaux entre les marchés.

D?ailleurs, le secteur financier a été également

touché par la libéralisation et l?ouverture à

l?internationale des institutions financières et une orientation des

marchés financiers vers des nouveaux produits et instrument financiers.

De même ces développements sont le résultat des mouvements

de déréglementation, désintermédiation et le

décloisonnement des marchés, de plus les innovations sur le

marché financier et technologique. Quant au phénomène de

globalisation à

favorisé l?augmentation des liens entre les

différents places boursiers aussi bien en poids d?actifs

étrangers sous forme de corrélation entre leurs indices.

De méme, l?intégration financière

implique l?absence d?une différance entre les primes de risque sur les

actifs financiers. Par ailleurs deux marchés financiers sont

intégrés lorsqu?ils évoluent d?une manière

combiné c à d si la corrélation entre ces deux

marchés est élevé le gain de la diversification

internationale. La montée du degré d?intégration des

marchés financiers est expliqué dans une large mesure par le

rôle des investisseurs internationaux, qui opéré sur les

différent marchés des capitaux et accroitre les Co-mouvement des

capitaux entre les différent marchés. Bekaert et Harvey (2002),

Yi (2003), en revanche Kose, Pasard et terrones (2003) soutiennent

l?idée selon laquelle l?augmentation des liens entre les marchés

financiers n?est qu?un résultat direct de l?intégration

économique adopté par la plupart des pays. Books, Forbes et Mody

(2003) ont montré les Co-mouvement entre les marchés financiers.

Dans ce même cadre et suite à la saturation des marchés

domestiques, financiers les pays commencent par la liberté de

circulation des capitaux par la règle de 3D

[déréglementation, décloisonnement et

désintermédiation] qui met en place de la mondialisation

financiers.

2.2.1.1 : La déréglementation

monétaire et financière

Sous prisions de tout restriction juridique en fait La

déréglementation monétaire et financière, c?est

l?absence de réglementation dans le système financier

international et l?accélération de la mobilité

géographique des capitaux.

D?ailleurs, les investisseurs internationaux choisissent

?investir dans un marché bien déterminé. De plus, la

déréglementation à été

considérée comme s?inscrivant dans le cadre d?un processus de

reformes plus larges.

2.2.1.2 : Le décloisonnement

Le décloisonnement c?est l?absence des barrières

entre les pays dons le quel on distingue deux étapes. D?une part, une

ouverture entre les différents marchés internationaux tels que le

marché monétaire financier et d?autre part, une ouverture externe

par rapport au marché financier international. Quant, au

décloisonnement on distingue une meilleure rentabilité,

diversité des placements et des projets d?investissement. Grâce

à cet effet le système financier international est devenu un

méga marché.

2.2.1.3 : Désintermédiation

financiers

C?est le recours direct au marché financier sans

intermédiation bancaire. En fait, c?est la finance directe c à d

l?absence du rôle de la banque qui permet à l?institution

financière non bancaire d?accélérer au marché.

2.2.2 : l'intégration des marchés

développé

En utilisant le modèle d?évaluation des actifs

financiers MEDAF à beta conditionnel Bekaert, Harvey et Ng (2003) ont

montré dans une étude d?intégration des marchés

Européens et American qu?il possède une corrélation plus

élevée et le beta conditionnel du marché Européen

avec le portefeuille du marché American qui est significativement

différent de zéro, ce qui confirme le dégré

d?intégration entre les marchés Européen et ceux de USA .

De même, Heimonen (2002) à prouvé à l?existence

d?une intégration entre les marchés des capitaux de USA ainsi que

ceux de Royaume Uni et L?Allemagne.

De plus, Baele, Grombez, et Shoors (2003) ont analysé

l?intégration des marchés financiers de l?Europe est avec ceux de

l?union Européenne ainsi qu?avec l?USA, ils trouvent une forte

corrélation entre les marchés des capitaux. Par la suite Fraser

et Oyefeso (2002) ont étudié l?interaction de court et de long

terme entre les marchés des capitaux Européens, Britannique, et

Américain, ils ont prouvé une convergence bilatérale de

court et de long terme entre ces marchés. Ils ont constaté

l?existence d?une orientation de la tendance vers les marchés des titres

d?USA, en outre ils ont examiné la convergence de long terme entre les

marchés et ont montré que sur le long terme les titres sur le

marché du Royaume Uni sont parfaitement corrélés. De

même Aggarwal et Kyaw (2005) ont examiné l?intégration au

niveau des trois marchés de capitaux de la région de NAFTA (le

marché Canadien, Américain et Mexicain) à période

avant et après la formation de cette région en 1993, le

résultat à prouvé que ces marchés sont devenus

beaucoup plus intégrés.

2.2.3 E T IFQ+.11rDtFIKI TIVP DifKpV IP 11.11ent.

Bien qu?il n?existe pas une définition précise

des marchés émergents, nous pouvons indiquer qu?ils

présentent souvent des caractéristiques communes en

matière de croissance économique, de réformes fiscales, de

processus de privatisation, de réglementation et de

libéralisation.

« .... La performance des marchés émergents

s?est relevé plus résistance en 2007 que celle des marchés

d?action des pays développés, les marchés émergents

deviennent de mois en mois dépendant des perspectives de croissance

mondiale et la principale source de risque résident aujourd?hui

d?avantage dans les pays émergents. » (Christian Deseglise,

responsable mondiale de l?activité des marchés émergents

de la gestion d?actifs de HSBC), selon lui la résidence relative des

marchés émergents est une conséquence directe des

améliorations fondamentales apporté dans ces régions au

cours des dernières années. De même des pays

émergents continuent à enregistrer une croissance robuste,

soutenue par la forte croissance de la chine, Inde et la Russie, selon le FMI,

les marchés émergents connaissent une croissance de 8% en 2007 et

de 7,6% en 2008.

En fait, Divecho, Drak et Stefek (1992), Diwan, Errunza,

Sembet (1992), Harvey (1993- 1995), Sappenfield et Speidell (1992) ont mis en

évidence les inertes des pays émergents dans une stratégie

de diversification internationale. Levine et Zervos (1996) ont prouvé

empiriquement que l?intégration financière permet à une

augmentation de la croissance économique et d?apaiser la

volatilité des rendements boursiers et de stimuler la capitalisation des

marchés financiers dans les pays émergents.

Les pays émergents ont connu une croissance

économique formidable et un développement spectaculaire de leurs

marchés a partir des années 90, cela s?explique par l?afflux d?un

grand nombre d?investisseurs sur ces marché suite aux mouvement de

libéralisation adoptés par ces pays. Cette stratégie

d?afflux d?investissement étranger a généré la

baisse de la volatilité de ces marchés émergents ainsi

qu?une réduction des coûts de capitaux et permettant ainsi le

développement d?un mouvement d?intégration aussi bien entre eux

qu?avec les marchés développés.

De même, Azman et Al (2002) ont montré en

étudient les marchés de l?Indonésie, la Malaisie,

la

Thaïlande et du Singapour que ces marchés ne sont pas parfaitement

intégrés. Par

conséquent il existe des

opportunités de gain sur le long terme à partir de la

diversification

internationale sur ces marchés sud et asiatique.

Bekaert, Harvey et Ng (2003) ont prouvé en utilisant le modèle

d?évaluation des actifs financiers à double indices l?existence

d?une intégration régionale importante au sien des marchés

sud asiatique. De plus, Jang et Sul (2002) ont confirmé l?existence

d?une intégration importante au siens de ces marchés.

2.2.4 : Intégration des marchés

émergents - marchés développé.

Le processus de libéralisation entamé par les

pays émergents est motivé principalement par le souci de

développement de leur marché financier domestique ainsi que par

l?intégration de leur économie dans l?économie mondiale.

Cela a nécessité des changements réglementaires importants

afin de faciliter l?accès des investisseurs étrangers aux

marchés domestiques ainsi que l?accès des investisseurs

domestiques aux marchés étrangers. Pour l?investisseur

international, l?intégration des marchés génère des

opportunités de diversification beaucoup plus bénéfiques

(Bekaert et Harvey (1995)). En effet, l?ouverture de ces marchés

émergents permet à attirer les investisseurs étrangers et

à augmenter les flux des capitaux vers eux. Ainsi, on assiste de plus en

plus à une intégration de ces marchés dans le

marché international, par conséquent, la corrélation avec

les marchés développés augmente et les taux de rendement

s?affaiblissent (Bekaert et Harvey (2000), Bailey et Lim (1992). Pour les

économies émergentes, la libéralisation permet

l?augmentation du nombre des investisseurs étrangers ce qui favorise

l?allégement du défaut d?épargne de ces pays et

l?accroissement de la liquidité qui entraîne à son tour la

réduction du coüt de la dette et l?amélioration de la

rentabilité de certains projets (Henry (2000).

Defusco et al (1996) ont montré que le marché

américain et les marchés émergents du bassin pacifique, de

l?Amérique Latine et du méditerrané ne sont pas

intégrés entre eux. Cette indépendance implique

l?existence des gains à long terme à partir de la diversification

internationale sur ces marchés.

Gilmore et McManus (2002) ont examiné les liens de

court et de long terme entre le marché américain et les trois

marchés émergents de l?Europe centrale (la République

Tchèque, la Hongrie et la Pologne). Ils ont prouvé que ces

marchés ne sont pas intégrés entre eux mais à

l?inverse ils sont parfaitement segmentés. Cela signifie que ces

marchés représentent une source de diversification internationale

considérable pour l?investisseur américain. Serrano et Rivero

(2002) ont examiné les liens de long terme entre les marchés de

l?Amérique latine et le marché américain sur la

période de janvier 1995 à février 2002. Ils ont

prouvé l?existence des liens et des Co-mouvements de long terme entre

ces marchés. L?existence d?un tel Co-

mouvement implique un certain degré

d?intégration entre eux ce qui affecte négativement les gains

potentiels de long terme pour un investisseur américain sur ces

marchés. Plus généralement, l?ouverture des marchés

financiers et l?arrivée massive des capitaux étrangers ont

contribué largement au développement des marchés boursiers

émergents. En effet, à l?instant où l?intégration

des marchés développés augmente et que les gains de

diversification internationale sur ces marchés tendent à se

réduire, les marchés émergents apparaissent comme un choix

stratégique pour les investisseurs internationaux. Le potentiel

élevé qu?offrent ces marchés émergents en termes de

rendement et d?opportunité de diversification a permis la

création et le développement de nombreux fonds d?investissement

spécialisés dans ces marchés.

Gilmore et Mc Manus (2002) ont examiné de court et de

long terme entre le marché Américain et les trois marchés

émergent de l?Europe centrale (la république Tchèque, al

Hongerie et la Pologne), ils ont prouvé que ces marchés ne sont

pas intégrés entre eux.

De même, les travaux de Sappenfield et Speidell (1992)

qui ont été réalisés a partir des données

trimestrielles de mars 1986 à mars 1991, converties en dollars sur 18

marchés émergents et 18 marchés développés

en raison de l?impact mondial d?événements globaux tels le Krach

d?octobre 1987 ou l?invasion du Koweït en Aout 1990. Par ailleurs, Diwon,

Errunza et Sembet (1994) tracent les frontières efficiente construites a

partir des trois univers possibles. Marchés développés,

marchés émergents et la combinaison entre les deux en utilisant

des rendements hebdomadaire historique bien que les bénéfices de

la diversification ne soient pas aussi grands que précédemment,

ils restent très importants et conformément la

supériorité d?un portefeuille au marché

développé.

De plus, Groslambert (1998) qui étudié le cas

des pays émergents montre que les bourses de ses pays sont plus

corrélées avec la bourse des pays développés

lorsque ces derniers sont en baisse ou lorsqu?elle présente une grande

volatilité. Le gain de la diversification est lié au niveau de

l?intégration ou de la segmentation des marchés nationaux.

Par ailleurs, dans un marché parfaitement

intégré sont déterminé par des facteurs mondiaux

des risques, alors l?intégration financière des marchés

nationaux rend d?une coté la diversification international de

portefeuille plus efficace et facilitant le passage de l?un à

l?autre.

2.2.5 : Les mesures d'intégration des marchés

financiers basés sur le MEDAF

Étant donné que le modèle

d?évaluation des actifs financiers et le modèle d?arbitrage

international sont utilisés pour l?estimation des valeurs des actifs

financiers cotés sur divers marchés financiers et la validation

de l?hypothèse d?intégration des marchés financiers. Par

ailleurs l?intégration des marchés financiers s?identifie par

l?absence d?un écart entre les primes de risque pour les actifs

financiers identiques échangé sur les différentes places

financières. D?ailleurs lorsque les places financières sont

intégrées, les actifs financiers ayant la caractéristique

en terme de risque et procurent des rendements identiques. De même, si

ces marchés sont segmentés alors les actifs financiers identiques

en terme de risque et ne procurent pas nécessairement des rendements

espérés identiques s?ils ne sont pas échangé sur un

même marché national.

Dans une étude faite par K Fadlaoui (2006) Bekaert,

Harvey et Ng (2003) ont utilisé le modèle d?évaluation des

actifs financiers à beta conditionnel pour mesurer le degré

d?intégration entre les marchés européens, des USA et de

Royaume Uni, ils ont prouvé que les marchés Européens

possèdent la corrélation conditionnelle la plus

élevée avec USA, ce qui confirme leur intégration aux

marchés américains.

2.2.6 : Mesures d'intégration des marchés

financiers basés sur le coefficient de corrélation

Pour examiner l?intégration des marchés

financiers on utilise le coefficient de corrélation des rendements. En

fait, plus ce coefficient est proche de l?unité, plus l?hypothèse

d?intégration est acceptée. Etant donnée, qu?un tel

résultat signifie que les marchés incorporent l?information de

manière identique, ce qui résulte que la diversification

internationale n?est utile et il n?ya pas de gain important à cette

stratégie. Levy et Sarnat (1970) et Solnik (1974) ont identifié

les avantages à court terme de la diversification internationale.

2.2.7 : Mesures d'intégration basée sur la

Co-intégration.

Granger (1986) a étudié l?importance entre les

marchés financiers internationaux dans un contexte du non

stationnarité des séries temporelles. Dans ce même cadre

Engle et Granger (1987) ont montré qu?il ya une combinaison

linéaire de deux ou plusieurs séries non stationnaires peut

être stationnarité. Si cette combinaison existe, les séries

non stationnaires sont dites Co-intégrées.

De plus, Allen et Macdonald (1995) ont examiné les

liens entre les marchés Asiatiques et ont confirmé leur

segmentation. Gallagher (1995) n?a pas trouvé une relation de

Co-intégration entre les marchés des capitaux Irlandaise,

Allemand et de Royaume Uni, aussi Chau, Ng et Al (1994) pour les marchés

de G7, Kearney (1998) pour les marchés Irlandaises et les marchés

Européens. De même, Ratanopakorm et Sharma (2002), Manning (2002)

pour les marchés Américains, Européens et du sud Asiatique

ont trouvé une intégration significative.

2.3 : Le phénomène du Home bais

Dans la première partie de ce chapitre nous avons

essayé détudier le phénomène

dintégration/Co-intégration des marchés des

capitaux développés et émergents et ses implications sur

les gains potentiels des stratégies de diversification internationale de

portefeuille. Malgré les bénéfices qu?offre cette

dernière, les investisseurs manifestent une certaine

préférence pour les actifs domestiques.

Ce phénomène est mesuré comme suit :