L'impact de la crise sur le secteur industriel au Maroc ( cas de la région de Meknes-Taffilalt )( Télécharger le fichier original )par Meriam, Safae, Jihane LAKHAL, CHELAL, ERRAMI Université Moulay Ismaà¯l Meknès - Maroc - Licence en sciences économiques et gestion 2010 |

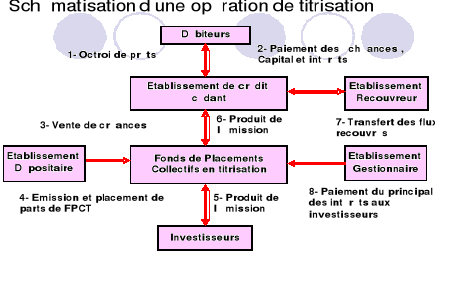

Chapitre I : le passage d'une crise financière à une crise économique :Introduction :Selon la citation de Paul Thibaud qui invite à méditer poétiquement sur la crise qui se déroule sous nos yeux : « le krach est le moment où les illusions se dégonflent, où les promesses se révèlent intenables, où l'on sort de la bulle. C'est dans l'affolement, dans la crainte d'un écroulement, le surgissement d'une vérité dérangeante sur le monde auquel on était habitué »1(*). Celle que le monde affronte aujourd'hui n'échappe pas à cette règle. En juillet 2007, une crise financière d'une ampleur insoupçonnée s'est déclenchée partout dans le monde, dite la crise des supprimes et a fortement marqué le début du 21ème siècle. Cette crise dont l'épicentre se situe au coeur du système financier international est l'une des plus graves jamais connues. Elle a déjà abouti à la faillite ou au rachat du fleuron des banques d'affaires de Wall Street, entraîné un krach boursier, provoqué des pertes financières d'un montant colossal et nécessité, afin de sauver le système bancaire, l'intervention aux Etats-Unis comme en Europe, de l'Etat. A cause de la mondialisation, la quasi-totalité des pays sont ou seront affectés par ce tsunami financier dont le degré d'atteinte se différencie d'un pays à l'autre. Le premier chapitre expliquera dans un premier temps le passage d'une crise financière à une crise économique, pour évaluer dans un deuxième temps l'impact de la crise sur les pays développés et ceux en voie de développement. Section I : Genèse et nature de la crise« La crise économique est définie comme une dégradation significative de la situation économique d'un pays se traduisant par une contraction de l'activité, une baisse du produit intérieur brut (PIB) des revenus et de l'emploi, et d'une hausse de la dette publique2(*) ». La crise que traverse le monde aujourd'hui n'échappe pas à cette définition, elle est en effet la plus grave depuis celle des années 1930 et a déjà provoqué de nombreuses remises en question sur le fonctionnement du capitalisme mondial. Comment une crise toute limitée au secteur immobilier américain, s'est propagée rapidement à l'international, à la finance, à l'économie dans son ensemble, pour devenir une crise historique et marquer le début de 21ème siècle ? I-Crise immobilièreLa crise économique du début du 21ème siècle est indissociablement liée aux crédits immobiliers hypothécaires qui se sont développés aux Etats-Unis au début des années 2000 dits « subprimes ». A l'inverse du crédit prime qui est un crédit normal accordé aux clients solvables, qui conduit à préférer les riches au détriment des pauvres, respectant l'adage connu « on ne prête qu'aux riches 3(*) » ; le crédit subprime est un crédit au dessous de la norme. Ce crédit est apparu en 1977, suite à la législation américaine qui a mis au point une loi dite « community reinvestment act » qui oblige les banques à octroyer des crédits à une clientèle non solvable appelée NINJA( no income, no job,no asset) ;dépourvus de revenus, d'emploi et de patrimoine, pour lutter contre le «readlining4(*) »,pratique discriminatoire des banques à l'encontre des minorités. Cette pratique est associée à un degré élevé de risque. Reste à répondre à la question suivante : comment fonctionne un crédit subprime ? En effet, ce prêt est divisé en deux périodes : une première avec des mensualités de remboursement abaissées les premières années, et une deuxième où les prêts sont consentis à des taux d'intérêt variables et progressifs. Ces conditions d'octroi font peser un risque car les clients se trouvent avec une somme finale supérieure à leurs revenus annuels ; sur un montant parfois supérieur au prix de la maison ! Comme ces prêts sont gagés sur la valeur de l'immobilier que ne cesse de monter, donc sans risque pour les banques qui peuvent saisir les biens immobiliers, si les clients ne peuvent plus faire face aux échéances de remboursement. A partir du début des années 2000, les banques pour obtenir encore plus de financement, source de leurs profits, ils font tout pour faire de ces créances immobilières des produits séduisants à l'intention des épargnants institutionnels du monde, alors pour ce faire, les banques les ont regroupés puis découpés en titres obligataires qu'ils ont ensuite vendus sur les marchés financiers , c'est la pratique de la titrisation. « La titrisation est une technique financière consistant à transformer des créances en titres financiers pour les vendre à des investisseurs (banque, fonds d'investissement, hedg funds.....) sur le marché et à leur transférer ce faisant, le risque de crédit associé aux créances « sous-jacentes », (action, obligation prêts au même taux d'intérêt ou de change) 5(*) ».

Source : Maghreb titrisation6(*). Ainsi, l'assèchement de la demande de biens immobiliers et l'impossibilité de rembourser les prêts par les ménages insolvables ont entraîné des réactions en chaîne sur les marchés . Les investisseurs qui avaient acheté des obligations adossés à des prêts subprimes ont vu la valeur de leurs placements s'effondrer, les titres adossés à ces mauvais crédits immobilières ont été achetés un peu partout dans le monde, « on ne sait pas bien où sont répartis les risques et tous les jours, il y a des banques qui finissent par faire leurs comptes 7(*) ». D'où une grave crise financière, depuis fin juillet 2007, fait chuter les bourses et paralyse le marché interbancaire.

* 1 TREMOULINAS , Alexis , « Comprendre la crise », 2009 , Clamecy : édition Bréal,p 7 * 2 « Petit glossaire de la crise » in Problèmes économiques , n°2970 ,mercredi 29 avril 2009 , France, p 25. * 3 TREMOULINAS, Alexis , « Comprendre la crise », 2009,Clamecy , édition Bréal p12 * 4 Idem. * 5 « Petit glossaire de la crise » in Problèmes économiques ,n°2970,mercredi 29avril 2009, France, p 26. * 6KASBAOUI ,T.« crise financière internationale et enjeux de développement » :colloque organisé par la faculté de droit de Meknès le 19et 20 novembre 2009 . * 7 « Une crise si profonde » in Problèmes économiques , n°2970, mercredi 29 avril 2009, France, p 3 |

|