Analyse comparative de la situation financière des entreprises brassicoles en RDC. Cas de la Bralima et Bracongo de 2007 à 2011( Télécharger le fichier original )par Christophe Papy BUKASA KADIMA Institut supérieur de stastitique de Kinshasa - Licence en comptabilité 2011 |

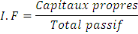

I.2.3. Indicateurs d'appréciation de la situation financièreI.2.3.1. Solvabilitéa) Notion 1- Définitions La solvabilité traduit l'aptitude de l'entreprise à faire face à ses engagements en cas de liquidation, c'est-à-dire d'arrêt de l'exploitation et de mise en vente des actifs. Une entreprise peut donc être considérée comme insolvable dès lors que ses Capitaux propres sont négatifs : elle doit en effet plus qu'elle ne possède.35(*) La solvabilité d'un organisme ou d'une personne est sa faculté à rembourser ses dettes au cours de leur durée (pour les échéances proches on dit plutôt liquidité).36(*) En entant par solvabilité la capacité de l'entreprise a assurée à tout instant le paiement de ces dettes exigible. Cette notion de solvabilité dite technique s'oppose a la notion juridique de solvabilité selon laquelle l'entreprise est solvable si ses actifs permettent de rembourser ces dettes. Une entreprise est solvable lorsqu'elle peut faire face à l'ensemble de ses engagements en liquidant l'ensemble de ses actifs, c'est à dire en cas d'arrêt de l'exploitation et de mise en vente de ses actifs Dans l'optique dite fonctionnelle de l'analyse financière, une entreprise est solvable lorsqu'elle respecte la contrainte d'équilibre financier, c'est l'aptitude à assurer le règlement des dettes quand elles arrivent à échéance ; les dettes sont entendues au sens large : y compris les dépenses conditionnant la continuité de l'exploitation. L'étude du bilan permet d'étudier la solvabilité et de décomposer entre solvabilité à court terme et à long terme. En effet, le risque de non remboursement ne dépend pas seulement de la solvabilité de long terme de l'entreprise, mais aussi de sa solvabilité de très court terme ou liquidité.37(*) 2- Mesurer la solvabilité de l'entreprise. La solvabilité d'un organisme ou d'une personne est sa faculté à rembourser ses dettes au cours de leur durée (pour les échéances proches on dit plutôt liquidité). Analyser la solvabilité d'une entreprise est crucial pour les prêteurs (banques, fournisseurs...), et plus largement pour toute personne concernée par la survie de cette entité économique (salariés, actionnaires, partenaires divers). Le diagnostic se base - mais pas seulement - sur le bilan comptable, le tableau de trésorerie et le tableau de financement. 1- Les ratios d'équilibre ou de solvabilité Les ratios de solvabilité sont complémentaires des ratios de fonds de roulement mais sont plus tournés vers la mesure de l'aptitude de l'entreprise à rembourser rapidement ses dettes si elle devait cesser brutalement toute activité.38(*) Les trois ratios que l'on peut en tirer sont les suivants : - L'indépendance financière ; - Le taux d'endettement ; - Le degré de permanence des sources de financement. 1- A. L'indépendance financière

Ce ratio nous permet de déterminer la proposition des fonds propres dans le total du passif. Plus ce ratio est proche de 1, plus l'entreprise est indépendante financièrement. Cela signifie qu'elle dispose d'une autonomie de gestion plus grande. A l'inverse, s'il tend vers zéro, l'entreprise devient de plus en plus dépendante des fonds de tiers. Plus son indépendance financière diminue, plus il lui sera difficile de se voir octroyer de nouveaux crédits et souvent à des conditions drastiques (taux d'intérêt élevé, gages et sûretés,...).39(*) L'indépendance financière optimale n'est pas aisée à déterminer : elle varie en effet d'une entreprise à l'autre voire d'un secteur d'activité à un autre. 1- B. le taux d'endettement40(*)

Plus ce ratio est élevé, la situation de l'entreprise devient très dangereuse, l'entreprise est dépendante financièrement. Ce ratio permet de calculer la proposition des capitaux étrangers par rapport au total du passif. Plus ce ratio est élevé, plus la situation de l'entreprise devient préoccupante. 1- C. le degré de permanence des sources de financement41(*)

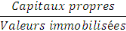

Il permet d'appréhender si l'entreprise a fourni beaucoup d'efforts pour avoir des ressources durables. Le calcul de ce ratio sur plusieurs années montre si les ressources à plus d'un an mises à disposition de l'entreprise sont en hausse ou si, au contraire, les capitaux à court terme tendent à devenir prédominants dans le financement de l'entreprise. 1- D. Ratio de solvabilité à long terme La solvabilité est définie comme étant la capacité d'apurer l'exigible avec la réalisation de l'actif. Les ratios de solvabilité permettent de connaître la solvabilité générale de l'entreprise, pour en fin apprécier sa valeur du point de vue financier.42(*) Les banquiers en général et les bailleurs de fonds en particuliers préfèrent ces ratios pour apprécier le degré de solvabilité de l'entreprise sous étude.

Ce ratio nous indique la part des capitaux propres dans le financement de l'entreprise et il doit être supérieur ou égal à 1, et lorsqu'il est supérieur à 1, cela signifie que les capitaux propres financent non seulement les valeurs immobilisées mais financent aussi une partie des valeurs circulantes, c'est-à-dire que l'entreprise respecte le principe d'équilibre financier et par conséquent dispose d'un fonds de roulement propre.

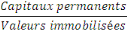

Ce ratio est une expression du fonds de roulement et détermine son importance et son évolution dans le temps. Il permet d'apprécier la part des capitaux permanents d'une entreprise dans le financement des valeurs immobilisées. Ces deux ratios ci- haut cités indiquent dans quelle mesure les capitaux propres et permanents sont investis dans les constructions, machines et autres moyens de production.43(*) 1- E. Ratios de solvabilité à court terme Le suivi de l'évolution de la situation financière d'une entreprise reste une préoccupation majeure de ses dirigeants, nous avons vu que l'entreprise doit faire le suivi de sa politique de liquidité, pour pouvoir survivre, c'est pourquoi la gestion financière exige un suivi particulier de la liquidité dont dispose l'entreprise, ainsi pour ce faire divers ratios sont utilisés parmi eux nous pouvons citer :

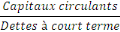

Ce ratio montre la mesure selon la quelle les actifs circulants couvrent les dettes à court terme, en d'autres termes, il nous permet d'apprécier si l'entreprise dispose d'une marge de sécurité suffisante.

Ce ratio permet de voir dans quelle mesure les valeurs disponibles peuvent financer les dettes à court terme.

Ce ratio exprime la capacité de l'entreprise à honorer ses engagements à court terme. Ce ratio ne contient pas des stocks puis qu'ils sont moins liquides que les réalisables et les disponibles. Pour que ce ratio soit significatif, il faut que la durée de transformation de créances en liquides soit supérieure à celle des dettes à court terme.44(*) Signalons que les ratios sont tirés du bilan et des comptes des résultats, cependant ces ratios n'ont pas un caractère de conformité pour toutes les entreprises, il est évident qu'une entreprise peut utiliser d'autres ratios non mentionnés ici. Il est parfaitement possible qu'elle peut utiliser une liste suivant ses besoins personnels. * 35 LANGLOIS, G. et MOLLET M., op cit, P.63 * 36 Idem * 37 COLAISSE, B., Gestion financière de l'entreprise, PUF, Paris, 1993, P.151 * 38 LANGLOIS, G. et MOLLET M., op cit, P. 65 * 39 GUERRA, F. et Cie, op cit, P.45 * 40 Idem * 41 KALU MAMBUENE, J.C et KANGODIE E., Cours de gestion financière, Kinshasa, G3 ISC/Kin, 2009-2010, Inédit * 42 BOULOT, JL., L'analyse financière, édition, Publi-union, France, 1978, p 10 * 43 http://www.doc-étudiant/Ratios et Rentabilité * 44 MOISSON, M., Etude de la rentabilité des entreprises, les éditions des organisations, Paris, 1990, P.92 |

|