1.1.2. LE SYSTEME DE CONTROLE DE GESTION

Nous avons étudié le système de

contrôle de gestion à travers trois de ses activités, le

programme budgétaire, le calcul des coûts, et les tableaux de

bord.

1.1.2.1. Le programme budgétaire a. Le processus

budgétaire

L'étude du processus budgétaire consiste

à décrire la manière dont les hôpitaux utilisent cet

instrument qu'est le budget dans leur gestion. Les variables retenues pour

cette description sont les suivantes :

Tableau 4.9 : présentation des variables

du processus budgétaires

Nom de la variable

|

Code de la variable

|

Système budgétaire

|

V16

|

Budget par service

|

V17

|

Procédure d'élaboration des budgets

|

V18

|

Types budgets

|

V19

|

|

Source: auteur

Dans un premier temps, nous avons analysé l'existence

des budgets et leur processus ce qui donne le tableau de distribution

suivant:

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 115

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Tableau 4.10 : tableau de distribution des

variables du processus budgétaires

Codes

Variables

|

Effectifs

|

Fréquences (%)

|

|

Non

|

Oui

|

Non

|

V16

|

10

|

0

|

100

|

0

|

V17

|

9

|

1

|

90

|

10

|

V18

|

5

|

5

|

50

|

50

|

|

Source : auteur

Le graphique correspondant est le suivant:

120

100

80

20

0

V16 V17 V18

Fréquence (%) Non Fréquence (%) Oui

60

40

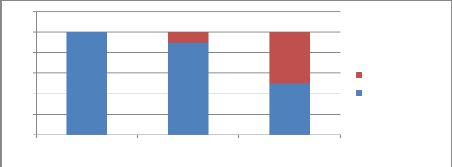

Graphique 4.6 : description du processus

budgétaire

On constate que tous les hôpitaux de

l'échantillon possèdent un système budgétaire, et

90% d'entre eux élaborent un budget pour chacun des services, toutefois,

le système d'élaboration de ces budgets est à revoir, car

la moitié des hôpitaux utilisent un système

d'élaboration descendant, c'est-à-dire de la direction

générale vers les services. Ce système, assez

centralisateur, a plusieurs limites, car il ne prend pas en compte les besoins

réels des unités de soins et n'impliquent donc pas le personnel

dans le processus d'élaboration. Or moins le personnel se sent

impliqué, moins il est motivé à se surpasser pour la

performance de l'hôpital. De plus, lorsque les exigences

matérielles des unités de soins ne sont pas prises en comptent,

ces dernières ne peuvent pas accomplir leur mission par manque de

moyens.

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 116

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

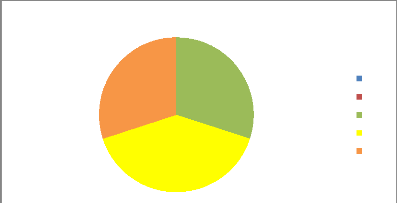

Il existe plusieurs types de budgets nécessaires

à la bonne utilisation des ressources en entreprise, tous ne sont pas

toujours utilisés, qu'en est-il des hôpitaux?

Graphique 4.7 : budgets existants

120 100 80 60 40 20

0

|

|

|

|

|

Fréquence (%) Non Fréquence (%) Oui

|

|

BR BD BT BI AU

Ce graphique montre que les hôpitaux ont une bonne

connaissance des types de budgets utilisables dans une organisation car tous

utilisent trois principaux types de budgets à savoir le budget de

recettes, celui des dépenses et celui des investissements. Toutefois le

budget de trésorerie n'est utilisé que dans 50% de ces

hôpitaux, or il est nécessaire à la bonne gestion des

ressources financières de l'hôpital en permettant une certaine

coordination entre tous les autres budgets. Ces hôpitaux n'utilisent pas

d'autres types de budgets, ce qui n'est pas forcement condamnable. Etant

démontré que le processus budgétaire est assez bon dans

les hôpitaux de l'échantillon, nous allons examiner son

exécution réelle.

b. L'exécution budgétaire

Ici, nous avons recherché d'un coté, la

périodicité du contrôle budgétaire dans les

hôpitaux publics, et de l'autre, ce qui en résulte, à

savoir l'exécution du budget.

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 117

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

+ Le contrôle périodique

Tableau 4.11 : présentation des variables

du contrôle périodique

Nom de la variable

|

Code de la variable

|

Fréquence contrôle encaissements

|

V21

|

Fréquence contrôle décaissement

|

V23

|

Périodicité contrôle budgétaire

|

V27

|

|

Source : auteur

Le tableau de distribution en fréquences est le

suivant:

Tableau 4.12 : tableau de distribution des

variables du contrôle périodique

Codes variables

|

Fréquences (%)

|

|

Mens

|

Trims

|

Semes

|

Annuel

|

V21

|

10

|

50

|

10

|

30

|

0

|

V23

|

20

|

30

|

20

|

20

|

10

|

V27

|

20

|

20

|

30

|

20

|

10

|

|

Source : auteur

Pour étudier ce tableau, nous avons construit trois

graphiques correspondant à chacune des variables :

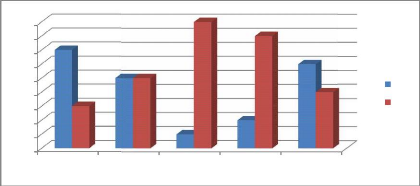

Fréquence contrôle encaissements

(V21)

|

Hebdo (10%) Mens (50%) Trims (10%) Semes (30%) Annuel (0%)

|

|

Graphique 4.8 : fréquence contrôle

encaissements

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 118

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Fréquence contrôle décaissements

(V23)

|

Hebdo (20%) Mens (30%) Trims (20%) Semes (20%) Annuel (10%)

|

|

Graphique 4.9 : fréquence contrôle

décaissements

Graphique 4.10 : périodicité

contrôle budgétaire

Périodicité contrôle

budgétaire (V27)

|

Hebdo (20%) Mens (20%) Trims (30%) Semes (20%) Annuel (10%)

|

|

Nous remarquons à la vue de ces graphiques que la

moitié des hôpitaux de l'échantillon effectue un

contrôle mensuel des encaissements, et 30% contrôlent

semestriellement,, seuls 10% ont un contrôle hebdomadaire.

L'hôpital est un lieu où les flux d'encaissement sont très

importants et cela à des fréquences très

rapprochées. Un seul hôpital effectue un contrôle

hebdomadaire, ce qui est très insuffisant pour assurer la

sécurité des fonds.

Du coté des décaissements, la série est

très étalée, 30% des hôpitaux effectuent le

contrôle mensuellement, 20% de façon trimestrielle et

semestrielle. La gestion des décaissements est encore plus sensible que

celle des encaissements, effectuer un contrôle mensuel est très

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 119

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

insuffisant, alors qu'il soit fait trimestriellement ou

annuellement est dangereux pour la gestion de l'organisation.

Il n'est pas aisé de commenter la

périodicité du contrôle budgétaire dans les

hôpitaux publics, mais nous constatons que seuls 20% des hôpitaux

l'effectuent de manière hebdomadaire, ce qui est la période

adaptée à la spécificité de l'organisation

hospitalière.

+ L'exécution budgétaire

Tableau 4.13 : présentation des variables

de l'exécution budgétaire

Nom de la variable

|

Code de la variable

|

Taux d'exécution global

|

V24

|

Taux d'exécution recettes propres

|

V25

|

Taux d'exécution dépenses fonctionnement

|

V26

|

|

Source : auteur

Le tableau de distribution en terme de fréquences est le

suivant:

Tableau 4.14 : tableau de distribution des

variables de l'exécution budgétaire

Codes variables

|

Effectifs

|

|

40%

|

60%

|

80%

|

100%

|

V24

|

0

|

1

|

4

|

4

|

1

|

V25

|

0

|

0

|

3

|

4

|

3

|

V26

|

0

|

0

|

2

|

4

|

4

|

|

Source : auteur

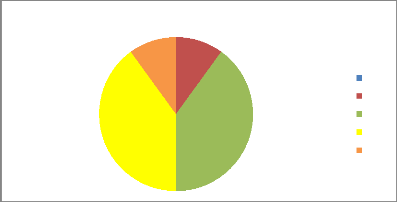

Ce qui nous a permis de construire les graphiques suivant:

Taux d'exécution recettes propres

(V25)

20% 40% 60% 80% 100%

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Graphique 4.11 : taux d'exécution

budgétaire

Taux d'execution global (V24)

20% 40% 60% 80% 100%

Graphique 4.12 : taux d'exécution recettes

propres

Rédigé et Soutenu Publiquement par : MOUTO NSIA

Charlotte Page 120

Rédigé et Soutenu Publiquement par: MOUTO NSIA

Charlotte Page 121

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Graphique 4.13 : taux d'exécution

dépenses de fonctionnement

Taux d'exécution dépenses de

fonctionnement (V26)

20% 40% 60% 80% 100%

Ces trois graphiques sont très

révélateurs du taux d'exécution des budgets au sein des

hôpitaux, en effet, de manière globale, 80% des hôpitaux de

l'échantillon ont un taux global d'exécution du budget compris

entre 60% et 80%. Les recettes propres aussi ont des taux plus ou moins

élevés car 3 hôpitaux ont un taux d'exécution du

budget en recettes propres de 100% , 4 ont un taux de 80%, et 3 autres en ont

un de 60%. Enfin, 4 hôpitaux exécutent leur budget de

dépenses à 100%, 4 autres l'exécutent à 80% et les

2 restants l'exécutent à 60%. Globalement, on remarque que 40%

des hôpitaux ont un taux moyen d'exécution de 80%, et 30% un taux

de 60%, et environ 20% un taux d'exécution de 100% . Toutefois, le fait

que jusqu'à 50% des hôpitaux aient un taux d'exécution

compris entre 40% et 60% et seuls 40% un taux d'exécution de 80% semble

très insuffisant.

1.1.2.2. Le calcul des coûts et les tableaux de

bord a. Le calcul des coûts

Concernant le calcul des coûts, nous avons

examiné deux éléments, l'existence d'un service de

comptabilité analytique et la fréquence de calcul des

coûts.

Rédigé et Soutenu Publiquement par : MOUTO NSIA

Charlotte Page 122

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Tableau 4.15 : présentation des variables

de coûts

Nom de la variable

|

Code de la variable

|

Comptabilité analytique

|

V28

|

Calcul des coûts

|

V29

|

|

Source : auteur

D'où les tableaux de distribution et graphiques suivants:

Tableau 4.16 : tableau de distribution de V28

Codes variables

|

Effectifs

|

Fréquences (%)

|

|

Non

|

Oui

|

Non

|

V28

|

2

|

8

|

20

|

80

|

|

Source : auteur

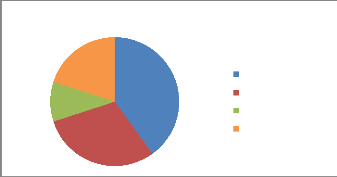

Comptabilité analytique (V28)

Oui (20%) Non (80%)

Graphique 4.14 : existence de la

comptabilité analytique

Tableau 4.17 : tableau de

distributionV29

Codes variables

|

Fréquences (%)

|

|

Parfois

|

Souvent

|

Régulièrement

|

V29

|

40

|

30

|

10

|

20

|

|

Source : auteur

Rédigé et Soutenu Publiquement par : MOUTO NSIA

Charlotte Page 123

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Graphique 4.15 : périodicité du

calcul des coûts

Calcul des coûts (V29)

Jamais (40%) Parfois (30%) Souvent (10%)

Régulièrement (20%)

On remarque aisément que 80% des hôpitaux ne

possèdent pas d'unité de comptabilité analytique,

dès lors, comment peuvent t-ils connaitre et maîtriser les

coûts de gestion, de production et même les simples coûts

d'achats des produits vendus aux patients? De plus jusqu'à 40% de ces

hôpitaux admettent ne jamais calculer de coûts, ceci signifie que

les prix des prestations proposées aux patients ne font pas l'objet

d'une étude approfondie. Dans la pratique, les prix sont fixés

par le ministère de la santé publique, qui comble en quelques

sortes les déficits créés par des produits ou des

prestations dont le coût est énorme, à travers les

subventions et autres donations, mais sur le terrain, ces prix se retrouvent

doublés ou parfois triplés.

b. Les tableaux de bord

Ici, nous étudierons l'utilisation des indicateurs de

mesure de l'activité médicale, et administrative.

Tableau 4.18 : présentation des variables

de tableaux de bord

Nom de la variable

|

Code de la variable

|

Utilisation indicateurs activité médicale

|

V31

|

Utilisation indicateurs activité administrative

|

V33

|

|

Source : auteur

Rédigé et Soutenu Publiquement par : MOUTO NSIA

Charlotte Page 124

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

Le tableau de distribution est le suivant:

Tableau 4.19 : tableau de distribution des

variables de tableaux de bord

Codes

variables

|

Effectifs

|

Fréquences

|

|

Non

|

Oui

|

Non

|

V31

|

7

|

3

|

70

|

30

|

V33

|

2

|

8

|

20

|

80

|

|

Source : auteur

D'où le graphique suivant:

Graphique 4.16 : existence des tableaux de

bord

90 80 70 60 50 40 30 20 10 0

|

|

|

|

|

Fréquences Oui

Fréquences Non

|

|

V31 V33

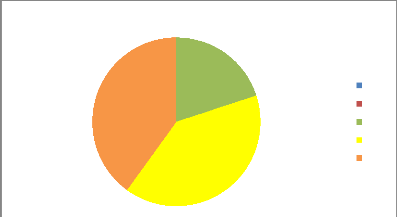

A travers ce graphique, nous observons que 70% des

hôpitaux utilisent des indicateurs de mesure de l'activité

médicale, autrement dit, des tableaux de bord médicaux, ce qui

est déjà très positif, car cela démontre la prise

de conscience des hôpitaux de l'importance de la mesure de

l'activité des plateaux techniques. Contrairement à ce bon ratio,

seuls 20% des hôpitaux utilisent les indicateurs de mesure de

l'activité administrative, qui est le support de la gestion de

l'hôpital. Ce ratio est très faible au vu de l'importance de

l'utilisation d'éléments de mesure de l'activité

administrative au sein d'une organisation.

Concernant les indicateurs de mesure de l'activité

médicale utilisés, leur nature diverge, toutefois il en existe

quelques uns dont l'utilisation est nécessaire à la mesure de

la

Rédigé et Soutenu Publiquement par :

MOUTO NSIA Charlotte Page 125

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

performance technique des unités de soins.

Nous allons déterminer leur utilisation par les

hôpitaux.

Le tableau de distribution en effectifs est le

suivant:

Tableau 4.20 : tableau de distribution des

indicateurs de performance utilisés

|

CSa

|

HOSPa

|

TxT

|

ICHa

|

Txlits

|

Oui

|

7

|

5

|

1

|

2

|

6

|

Non

|

3

|

5

|

9

|

8

|

4

|

|

Source : auteur

Le graphique correspondant est le suivant:

Graphique 4.17 : utilisation des indicateurs

médicaux

4

9

8

0

7

6

5

3

2

1

CSa HOSPa TxT ICHa Txlits

Oui Non

Le nombre de consultations (CSa) et le taux

d'occupation des lits (Txlits) sont les deux ratios les plus utilisés

avec respectivement 70% et 60% d'utilisation. Le nombre annuel

d'hospitalisations (HOSPa) est utilisé dans 50% des hôpitaux,

l'hospitalisation étant la deuxième plus importante

activité de l'hôpital après les consultations, l'analyse de

son évolution et la recherche des mesures de son amélioration

doivent être effectuées de manière fréquente pour

améliorer la performance des plateaux techniques et du taux

d'hébergement. Le taux de transformation (TxT) qui mesure le

degré de transformation des consultations en hospitalisations, en

examens de laboratoires, ou en interventions chirurgicales et permet d'inciter

le personnel, en particulier les médecins, à être plus

performants dans leur travail

Rédigé et Soutenu Publiquement par : MOUTO NSIA

Charlotte Page 126

Contribution du Contrôle de Gestion à la

Performance des Hôpitaux Publics au Cameroun

n'est utilisé ici que dans 20% des hôpitaux, ce

taux est le même pour la mesure du nombre annuel d'interventions

chirurgicales (ICHa).

Rendus à la fin de cette première série

d'analyses, nous remarquons que, concernant l'existence des structures et

processus de gouvernance, les hôpitaux publics ont un taux d'existence et

de pratique assez sérieux, supérieur à 80% dans

l'ensemble, mais pour ce qui est de la gestion des ressources

matérielles, financières et humaines, les résultats sont

assez décevants car que ce soit l'évaluation du personnel, la

gestion des ressources financières ou encore la planification, les taux

de pratique sont très bas (entre 40 et 50%). Le système de

contrôle de gestion quant à lui, bien qu'il soit encore à

ses débuts en terme d'utilisation dans les hôpitaux est assez

présent surtout en ce qui concerne les budgets, même si le fait

que ce soit à travers le système budgétaire que les

hôpitaux reçoivent leurs principales subventions peut expliquer

cela. L'analyse des coûts est presque inexistante, et l'utilisation des

tableaux de bord n'est pas approfondie.

|