PARAGRAPHE 2 : Méthodologie de recherche

La conception et la réalisation de cette étude

ont été faites suivant une démarche méthodologique

dont les étapes sont les suivantes :

Outils d'analyses, variables, sources des données.

1) Outils d'analyses

Dans le cadre de notre étude, nous nous sommes

intéressés à la contribution des entreprises publiques

béninoises à la formation du PIB. Pour faire les analyses, nous

allons utiliser des statistiques descriptives et un modèle de

régression linéaire pour expliquer le PIB dans le secteur

tertiaire.

|

a)

Tableau 3 :

|

Statistiques descriptives

Le chiffre d'affaires au niveau des entreprises publiques

|

|

|

|

|

Variables

|

Moyenne

|

|

CA PAC

|

13679,82

|

|

|

CA CNCB

|

3510,095

|

|

CA SOBEMAP

|

12416,14

|

|

|

CA COBENAM

|

705,3646

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize dernières

années, en moyenne, le PAC à côté de la COBENAM a

réalisé le plus grand Chiffre d'Affaire (CA) soit (13679,82

contre 705,3646). Quant à la SOBEMAP et le CNCB, elles occupent

respectivement la deuxième et la troisième place. Peut- on alors

affirmer qu'au cours de ces treize ans le PAC a réalisé le CA le

plus élevé ? Le graphe ci-dessous nous en dira plus.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 22

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

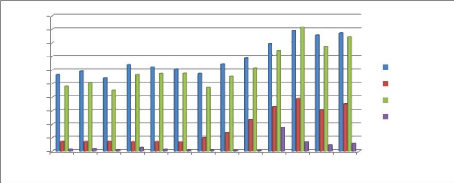

Graphique 1 : Evolution du chiffre

d'affaire des quatre entreprises de 1998 à 2010

20000

18000

16000

14000

12000

10000

4000

8000

6000

2000

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2010

CA PAC

CA CNCB

CA SOBEMAP CA COBENAM

Source : sur la base des

données recueillies

Ce graphe retrace l'évolution du Chiffre d'Affaire des

entreprises portuaires et maritimes de 1998 à 2010. Le PAC et la SOBEMAP

ont connu une évolution au cours des années suivantes : 1998

à 1999, de 2000 à 2001, de 2004 à 2008 et de 2009 à

2010 puis une baisse de 1999 à 2000, de 2001 à 2004 et de 2008

à 2009. En ce qui concerne le CNCB, son CA s'est élevé de

2001 à 2008 et de 2009 à 2010 puis a chuté de 2000

à 2001 et de 2008 à 2009. Les trois entreprises ont eu leurs pics

en 2008 ; ces pics sont dus à la crise économique de 2008 qui a

permis au port de recevoir beaucoup d'importations. Les importations ont

fortement augmentées entre 2006 et 2009 (Adjovi. 2010). La COBENAM quant

à elle a subi des variations tout au long de ces treize ans et obtient

son pic en 2007 ; ce qui montre qu'elle avait de problème avant la

crise.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a réalisé le CA le plus élevé.

Tableau 4 : La valeur ajoutée

au niveau des entreprises publiques

|

Variables

|

Moyenne

|

|

VA PAC

|

7752,523

|

|

VA CNCB

|

1530,153

|

|

VA SOBEMAP

|

7036,978

|

|

VA COBENAM

|

317,2859

|

Source: sur la base des données

recueillies

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 23

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Nous constatons que sur ces treize dernières

années en moyenne, le PAC à côté de la COBENAM a

réalisé la plus grande VA soit (7752,523 contre 317,2859). Quant

à la SOBEMAP et le CNCB, elles occupent respectivement la

deuxième et la troisième place. Peut on alors affirmer qu'au

cours de ces treize années, le PAC a réalisé la VA la plus

élevée ?

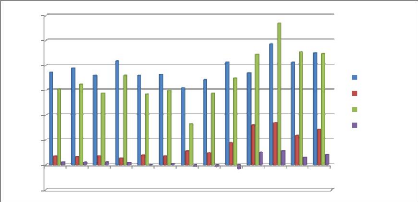

Graphique 2 : Evolution de la valeur

ajoutée de 1998 à 2010

12000

10000

-2000

4000

8000

6000

2000

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

2009 2010

VA PAC

VA CNCB

VA SOBEMAP VA COBENAM

Source : sur la base des données

recueillies

Ce graphe retrace l'évolution de la Valeur

Ajoutée des entreprises portuaires et maritimes de 1998 à 2010.

Le PAC et la SOBEMAP ont eu une hausse de la VA au cours des années

suivantes : de 1998 à 1999, de 2000 à 2001, de 2004 à 2006

et de 2006 à 2008 puis une baisse de la VA de 2001 à 2004, de

2006 à 2007 et de 2008 à 2009. En ce qui concerne le CNCB,

l'augmentation est enregistrée de 1998 à 2008 puis une diminution

de 2000 à 2001 et de 2009 à 2010. Les trois entreprises ont eu

leurs pics en 2008 ces pics sont dus à la crise économique de

2008 qui a permis au port de recevoir beaucoup d'importations. La COBENAM quant

à elle a subi des variations tout au long de ces treize ans puis obtient

son pic en 2007 ce qui montre qu'elle avait de problème avant la

crise.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a réalisé le VA la plus élevée.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 24

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

|

Tableau 5 : La contribution

|

au niveau des entreprises publiques

|

|

|

|

|

|

Variables

|

Moyenne

|

|

CO PAC

|

1868,81

|

|

|

CO CCNCB

|

550,8781

|

|

CO SOBEMAP

|

1895,593

|

|

|

CO COBENAM

|

76,69308

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize dernières

années en moyenne, la SOBEMAP à côté de la COBENAM a

réalisé la plus grande Contribution (CO) soit (1895,593 contre

76,69308). Quant au PAC et au CNCB, elles occupent respectivement la

deuxième et la troisième place. Peut-on alors affirmer qu'au

cours de ces treize ans le SOBEMAP a réalisé la CO la plus

élevée ?

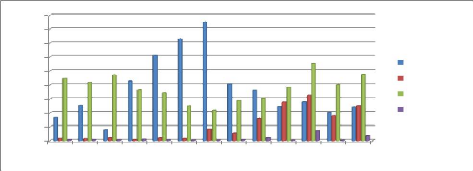

Graphique 3 : Evolution de la

contribution au budget de 1998 à 2010

4500

4000

3500

3000

2500

2000

1500

1000

500

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

2009 2010

CO PAC

CO CNCB

CO SOBEMAP CO COBENAM

Source : sur la base des données

recueillies

Ce graphe retrace l'évolution de la contribution des

entreprises portuaires et maritimes au budget de l'Etat de 1998 à 2010.

Le PAC a beaucoup contribué au budget de 1998 à 2004,

contrairement aux années 2004 à 2009 et de 2008 à 2009

où il a moins participé. La SOBEMAP quant à elle a

contribué faiblement au cours des années 2000 à 2004 et

2008 à 2009 et a connu une évolution entre 2004 et 2008. Il y a

donc une opposition sur la CO, entre le PAC et la SOBEMAP. En ce qui concerne

le CNCB, on note une forte contribution de 2005 à 2008 puis une

diminution de 2008 à 2009. La COBENAM quant à elle a subi des

variations tout au long de

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 25

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

ces treize ans et obtient sa plus forte contribution en 2008.

Cela peut s'expliquer par le faite qu'en 2008 il y a eu assez d'importation

suite à la crise économique.

De tout ce qui précède, on peut alors conclure que

le PAC a le plus contribué au budget de l'Etat.

Tableau 6 : Le Résultat Net au

niveau des entreprises publiques

|

Variables

|

Moyenne

|

|

RN PAC

|

762,1069

|

|

RN CNCB

|

569,3838

|

|

RN SOBEMAP

|

1895,593

|

|

RN COBENAM

|

53,49846

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize ans en moyenne, le SOBEMAP

comparativement à de la COBENAM a réalisé le plus grand RN

soit (2099,335 contre 72,208). Quant au PAC et au CNCB, elles occupent

respectivement la deuxième et la troisième place. Peut-on alors

affirmer qu'au cours de ces treize ans la SOBEMAP a réalisé le RN

le plus élevé ?

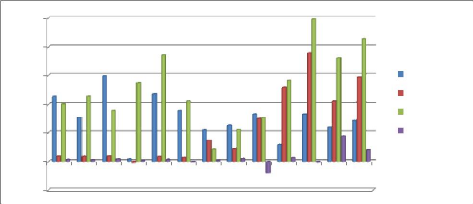

Graphique 4 : Evolution du

résultat net de 1998 à 2010

2500

2000

1500

1000

-500

500

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2010

RN PAC

RN CNCB

RN SOBEMAP RN COBENAM

Source : sur la base des données

recueillies

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 26

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Ce graphe retrace l'évolution du Résultat Net

(RN) de 2007 à 2008 mais a chuté de 2001 à 2004 et de 2008

à 2009. La SOBEMAP quant à elle a donné un faible

résultat de 2002 à 2004 et de 2008 à 2009 mais de 2000

à 2002 et de 2004 à 2008 il y a connu une évolution. Il y

a donc une opposition, entre l'évolution du RN du PAC et celui de la

SOBEMAP. En ce qui concerne le CNCB son RN a assez varié au cours de ces

treize dernières années ; il a eu une augmentation du

résultat de 2004 à 2008 puis une diminution de 2008 à

2009. La COBENAM quant à elle a subi des variations tout au long de ces

treize ans et obtient son plus fort résultat net en 2009.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a eu le RN le plus élevé.

b) Modèle de régression

linéaire

Le modèle s'écrit : PIB = f (MB, IM, SUB, RN).

Dans ce modèle, la Marge brute est la différence

entre le revenu perçu et le coût de fabrication d'un produit ou de

prestation d'un service peut être assimilé à la valeur

ajoutée.

Pour mesurer la contribution des entreprises à la

formation du PIB, nous avons retenu le calcul du PIB par l'approche production

car cette approche prend en compte la valeur ajoutée (VA) des

entreprises. Suite au manque de données nous avons utilisé la

procédure d'interpolation de données trimestrielles à

partis de données annuelles (Goldstein et Khan 1976) (voir Annexe 7)

Le modèle s'écrit donc : PIB = f (VA, IM, SUB, RN).

Or ces entreprises contribuent à la mobilisation des

ressources pour l'Etat, donc elles ne bénéficient d'aucune

subvention.

De façon pratique on a donc :

2) Variables

La période 1998 à 2010 est choisie dans le cadre

de cette étude pour analyser jusqu'à une période

récente ce qui est fait dans le domaine portuaire et maritime. Les

variables que nous avons utilisées sont :

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 27

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

a) Le Chiffre d'Affaire (CA)

Le chiffre d'affaires est la somme des ventes de biens et de

prestations de services relevant de l'exploitation habituelle de l'entreprise.

Ce montant ne comprend ni la TVA ni les autres impôts liés

directement au chiffre d'affaire. Les réductions commerciales (remises,

ristournes, rabais) sont à déduire du chiffre d'affaire pour

obtenir le chiffre d'affaire net. Le chiffre d'affaire est le reflet de

l'activité de l'entreprise mais pas de sa rentabilité : beaucoup

d'activités ou un important chiffre d'affaire ne signifient pas

forcément une bonne rentabilité. Son analyse dans une entreprise

doit être toujours accompagnée d'une analyse de la

rentabilité

A lui seul, le chiffre d'affaire ne permet pas

d'évaluer l'entreprise. Son niveau dépend en effet de la nature

de son activité. Cependant, c'est un outil de comparaison pratique entre

entreprises d'un même secteur d'activité. La variation du chiffre

d'affaire d'une entreprise est en revanche un indicateur analytique

intéressant. A cette fin, le chiffre d'affaire peut être

exprimé en valeur ou en volume, c'est-à-dire à prix

constant (en faisant abstraction de la hausse des prix). Dans ce cas, on dira

que le chiffre d'affaire est déflaté.

b) La valeur ajoutée (VA)

La valeur ajoutée est la mesure de la production

nouvelle réalisée dans une entreprise. En effet, quand une

entreprise investit 3 millions d'euros dans sa production, elle n'a pas

créé elle-même la totalité de cette production car

elle a acheté des produits (biens et services, par exemple les

matières premières, l'électricité, etc..) d'autres

entreprises. Il est intéressant de savoir ce qu'elle a effectivement

produit, c'est-à -dire la valeur qu'elle a ajoutée à la

valeur des biens achetés à l'extérieur. C'est ce que

mesure la valeur ajoutée.

c) Le résultat net (RN)

Le résultat net traduit l'enrichissement ou

l'appauvrissement de l'entreprise au cours de l'exercice

considéré ; il relève donc d'un concept patrimonial et non

de trésorerie. Il s'agit en fait de la part résiduelle du

résultat d'exploitation revenant aux actionnaires après que les

créanciers et l'Etat ont perçu leur part. Ce résultat net

peut donc être distribué sous forme de dividendes, ou mis en

réserve (augmentant ainsi le montant des capitaux propres de

l'entreprise).

d) L'impôt BIC

C'est l'impôt relevé sur les

bénéfices industriels et commerciaux, il émane des revenus

des indépendants (entreprises individuelles) exerçant une

activité commerciale, industrielle ou artisanale.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 28

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

e) Impôt et taxe

Les impôts, taxes et versements assimilés sont des

charges correspondant :

· d'une part, à des versements obligatoires

à l'Etat et aux collectivités locales pour subvenir aux

dépenses publiques ;

· d'autre part, à des versements institués

par l'autorité publique, notamment pour le financement d'actions

d'intérêt économique ou social.

f) Dividende

Dans le droit des procédures d'exécution et des

procédures collectives, le mot désigne la partie du produit d'une

vente qui revient à chacun des créanciers lorsque par suite

d'insuffisance d'actif ceux ci n'ont pu obtenir d'être

intégralement payés des sommes qui leur étaient dues.

Dans le droit des sociétés, par opposition au

revenu d'un "emprunt obligataire" qui est dénommé

"intérêt", le mot "dividende" désigne la partie des

bénéfices d'une société qui, sur décision de

l'assemblée générale, est distribuée à

chaque titulaire d'une action.

Selon la règle, en l'absence d'une disposition des

statuts, la part de bénéfices remis à chaque actionnaire

est proportionnelle à son investissement. Cependant, par exception

à cette règle, pour une valeur nominale égale aux actions

ordinaires, les sociétés peuvent instituer des "dividendes

majorés" à condition que la majoration n'excède pas 10%.

Ces actions sont dites "actions de priorité" ou "à dividende

prioritaire". Les statuts de la société peuvent prévoir

que les actionnaires pourront être payés des dividendes en

choisissant d'en recevoir la valeur en actions.

g) Subvention

Une subvention est, en première approche, une aide

financière en don réel (et non en prêt ou avance de

trésorerie) à partir de fonds publics ; une définition

plus précise est difficile. Le bénéficiaire de la

subvention peut être quelconque : public ou privé ; entreprise,

association, ou personne ; etc. La subvention peut porter sur un projet, sur un

type de bien, sur une situation...

Les subventions sont aujourd'hui une question importante du

débat public, même lorsqu'on écarte les questions d'usage

immoral voire illégal des subventions (corruption, contrepartie pour un

appui politique, détournement de fonds, etc.).

3) Sources des données

Les donnés utilisées dans le cadre de la

recherche proviennent de la Direction de la Gestion du Contrôle du

portefeuille de l'Etat (DGCPE) d'une part. Et d'autre part, de Direction de la

Prévision et de la Conjoncture (DPC), tous à la DGAE.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 29

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 30

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

|