L'analyse des produits financiers islamiques et la gestion des risques. Cas de la Moucharaka et de la Mourabaha( Télécharger le fichier original )par Moussa DIOP Université Cheikh Anta Diop de Dakar - Master 2 monnaie finance et banque 2013 |

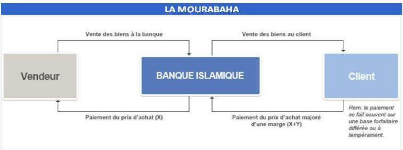

II.2. LES PRODUITS DE FINANCEMENT PAR DETTEII.2.1 La Mourabaha ou vente à créditLa Mourabaha est un contrat d'achat et de revente dans lequel la banque achète à un fournisseur un bien corporel à la demande de son client, le prix de revente étant fondé sur le coût plus une marge bénéficiaire (El Qorchi, 2005). 36 Dr Boualem Benjilali, Acte de séminaire N° 37 Introduction aux techniques islamiques de financement, p.49 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 32 Figure 3 : Contrat de Mourabaha

Source : Charia-finance.lu Le client prend l'initiative en informant la banque sur le bien, ensuite c'est au tour de la banque d'acquérir le bien et le revendre au client avec une marge. La marge doit être définie par les deux parties et le montant du coût de revient doit être connu de l'acheteur à l'initiation du contrat. Le paiement du client peut s'effectuer au comptant ou par versements échelonnés. Dans ce dernier cas, le paiement peut être sous forme de loyers avec un échéancier bien défini que le client doit s'engager à respecter. Cette modalité de paiement amène certains auteurs a affirmé que la Mourabaha est identique au prêt à intérêt, parce que ces loyers comprennent la marge de profit de la banque et peuvent être considérés comme des intérêts versés par le client. En guise de réponse les théoriciens de la finance islamique affirment que la différence entre ces deux opérations est que le prêt à intérêt classique ne concerne que l'argent alors que la Mourabaha ne porte que sur des actifs réels. La rémunération de la banque islamique se fait par l'intermédiaire d'une commission (une majoration sur le prix d'achat du bien). Les principales distinctions entre le contrat Mourabaha et le prêt d'argent classiques sont les suivantes37 :

Les banques islamiques modernes recourent à plusieurs variantes du contrat Mourabaha. Il y a la Mourabaha simple, la Mourabaha d'agence, la Mourabaha sur commande (annexe). Il est l'instrument de financement le plus utilisé dans le monde de la finance islamique. En effet il représente environ 59% de l'activité financière islamique (Pastré et Gacheva, 2008. p.199). Dans la pratique, ce mode de financement est utilisé à court terme pour l'acquisition de matières premières et de produits semi-finis. Pour la BIS, le produit Mourabaha permet aux clients de financer leurs besoins en exploitation et en investissement. |

|