L'analyse des produits financiers islamiques et la gestion des risques. Cas de la Moucharaka et de la Mourabaha( Télécharger le fichier original )par Moussa DIOP Université Cheikh Anta Diop de Dakar - Master 2 monnaie finance et banque 2013 |

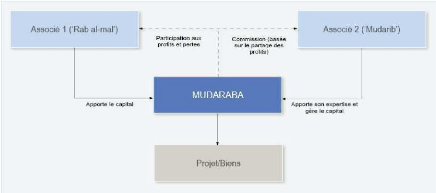

II. LES PRODUITS FINANCIERS ISLAMIQUESLa finance islamique fournit à ses clients et ses partenaires toute une gamme de produits. En effet elles accordent des financements pour toutes les activités exceptées celles liées à l'alcool, à l'élevage de porc, à la pornographie, à la production d'armes, à la spéculation financière et toutes autres activités illicites ou prohibées par la Chari'a. Selon I. KARICH (2002), les produits financiers islamiques peuvent être scindés en deux catégories : les produits de financement participatif et les produits de financement par dette. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 29 II.1. Les produits de financement participatifCe sont des produits basés sur le principe des 3P. Nous distinguons principalement la Moudaraba et la Moucharaka. II.1.1. La Moudaraba ou commandite simpleC'est une opération sous forme de commandite simple35, une association à but lucratif matérialisée par un contrat entre la banque (Rabb al maal) et un ou groupe d'entrepreneurs (Moudarib) (I. KARICH, 2002). Figure 1 : Contrat de Moudaraba

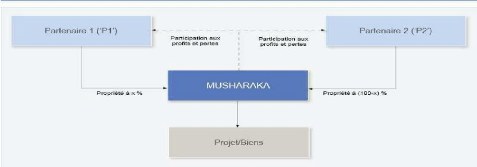

Source : Sharia-finance.lu La banque fournit la totalité du capital à un entrepreneur pour le financement d'un projet. En général, la banque fournit 75 % à 95 % des fonds par tranches selon la planification indiquée dans le contrat. En contrepartie ce dernier fournit son savoir-faire et son capital humain. Les profits sont partagés in-fine selon un ratio préétabli. La rémunération de la banque varie entre 40 % et 55 % des bénéfices nets. Les pertes sont entièrement supportées par la banque sauf en cas de négligence, fraude ou mauvaise exécution du contrat. Ce type de contrat est souvent utilisé pour des transactions à court terme. Il constitue un fond de roulement pour le client. La banque a le droit d'utiliser les fonds des déposants pour un large panel de projets. Cette combinaison actif-passif de ce type de contrat est appelée Moudaraba two tiers (Karich, 2002. p.65). 35 Ce type de contrat est assimilable à une société en commandite (équivalent conventionnel) ou le commandité serait la banque et le commanditaire l'entrepreneur. Le rendement de la banque dépend de celui du projet en d'autre terme de l'expertise de l'entrepreneur. Ceci nécessite un suivi de la part de la banque par le biais d'une commission car l'entrepreneur peut masquer les résultats financiers du projet. II.1.2. La Moucharaka (ou participation)Le Moucharaka est un contrat de partenariat entre deux ou plusieurs parties, en général entre une institution financière et un ou groupe d'entrepreneurs où chaque partie doit réaliser un apport soit en numéraire ou en nature (Karich, 2002). Figure 2 : Contrat de Moucharaka

L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 30 Source : Sharia-finance.lu On distingue plusieurs types de Moucharaka dont la Moucharaka de durée indéterminée et la Moucharaka dégressive (ou Diminishing Moucharaka). Le contrat de Moucharaka de durée indéterminée est une prise de participation de la banque dans une société et elle demeure actionnaire tant que le projet fonction normalement. Dans le cas d'un Diminishing-Moucharaka, l'entrepreneur peut racheter progressivement les parts de la banque. Dans les deux cas le capital du projet est fourni par la banque et les partenaires du projet. Les profits et pertes sont partagés au prorata de l'apport financier de chacun. Contrairement à la Moudaraba, tous les cocontractants ont un droit de regard sur la gestion du projet dans le contrat de Moucharaka. La Moucharaka peut s'appliquer aux activités du commerce, de l'industrie et de l'agriculture. Les banques islamiques du Soudan utilisent cette technique de financement dans le milieu agricole, elles fournissent aux paysans tous les outils, les semences, les engrais, le carburant... L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 31 A la vente des récoltes les fermiers empochent 30 % et les 70 % restant sont répartis entre la banque et le cultivateur selon les termes du contrat. 36 Ce type de transaction, pour son équivalent conventionnel, est comparable à une joint-venture c'est à dire une association de type économique dans laquelle les partenaires partagent les risques et les frais. Les parts respectifs de profits de la banque et des partenaires dépendent des apports de chacun sur le capital. Les contrats Moucharaka et Moudaraba sont les plus recommandés part les jurisconsultes musulmans, car ils répondent au principe d'équité dans la prise de risque et sa rémunération. Cependant en pratique ils ne représentent qu'une part minoritaire de l'offre des banques islamiques, soit 17% de l'activité financière islamique en 2005 (Pastré et Gacheva, 2008. p.199). Il faut reconnaitre que ces contrats basés sur le 3P présentent beaucoup de risques pour les banques islamiques à savoir les risques d'asymétrie d'information et d'aléa moral. En effet, l'entrepreneur pourrait tenter de falsifier les résultats afin d'améliorer son profit ou négliger la gestion du projet vu qu'il n'a pas à subir les pertes, c'est le cas de la Moudaraba. (voir Annexe 1: Distinction entre Moucharaka et Moudaraba). Nous allons voir maintenant les produits avec coût plus marge ou financement par dette. |

|