II.3.3. La Joala

La Joala est un arrangement en vertu duquel une

personne s'engage à récompenser une autre personne, si celui-ci

accepte d'accomplir une tache donnée. (IIFR, 1996. p.163).

Le contrat de la Joala devient nul si la

récompense n'est pas déterminée à l'avance. En

revanche, il n'est pas exigé de déterminer le volume du travail

à fournir, ni la durée nécessaire à

l'accomplissement de la tâche. Ce qui explique son caractère non

contraignant.

Si certains foukahas trouvent la

licéité de la Joala dans le Coran et la

Sounna, d'autres comme les Hannafites (juristes de

l'école de pensée hannafite) ne l'autorisent pas. Ils

avancent que ce type de contrat ne peut être dénué de

mauvaise intention. (IIFR, 1996, p.164)

Il est souvent comparé à un contrat de «

gré à gré » ou promesse de compensation.

II.3.4. Les Soukouk ou obligations islamiques

Les Soukouk sont des instruments obligataires

islamiques adossés à un actif tangible ou à un

investissement dans une firme. Les rendements de l'actif ou de l'entreprise

vont permettre de rémunérer l'investisseur. Par ailleurs,

l'échéance du titre est fixée d'avance.

Selon l'AAOIFI (Accounting and Auditing Organisation for

Islamic Financial Institutions), il existerait 14 types de Soukouk.

Cependant, seules six techniques sont utilisées couramment : la

Moucharaka, le Mourabaha, l'Istina,

l'Ijara, la Moudaraba et le Salam. Parmi ces

Soukouk, certains, ayant comme actif tangible, sont négociables

sur le marché secondaire par exemple les Soukouk Ijara,

Moucharaka ou Moudaraba. Par contre les Soukouk qui

représentent des cash-flows futurs tels que les Soukouk Salam,

Istisna ou Mourabaha n'y sont pas

négociables41.

Ces obligations sont émises pour le compte d'Etats,

d'entreprises et de banques par le biais d'un Special Purpose Vehicule

(SPV)42. Ce dernier effectue une titrisation43 du

sous-jacent. Etant donné que ce type de transactions fait appel à

de nombreuses parties prenantes, les risques de crédit sont multiples.

Ce risque peut venir de l'émetteur du Soukouk, de la banque qui

officialise la transaction, de l'entrepreneur lorsque le sous-jacent est

basé sur le 3P, ou encore du locataire s'il s'agit d'une transaction

Ijara (voir Figure 7).

41 CDVM, 2011, p.23.

42 Fonds Commun de Créance.

43 La titrisation est une technique de financement

ou de refinancement d'un portefeuille de créances illiquides qui sont

isolées dans une entité ad hoc spécialement mise en place

qui finance l'acquisition du portefeuille de créances par

l'émission de valeurs mobilières négociables et liquides

dont le rendement est calqué pour le principal et les

intérêts sur les flux des créances titrisées.

Il existe quelques différences entre l'obligation

islamique (Soukouk) et l'obligation classique.

1- Les obligations sont essentiellement des dettes

contractuelles alors que les Soukouk ne le sont pas.

2- Les détenteurs de Soukouk sont

habilités à partager les profits générés par

la vente et/ou la liquidation des actifs sous jacents.

3- Les détenteurs d'obligation ne participent pas aux

pertes alors que les détenteurs de Soukouk partagent les

pertes.

4- Quand les Soukouk représentent

eux-mêmes des dettes, ils ne sont plus négociables.

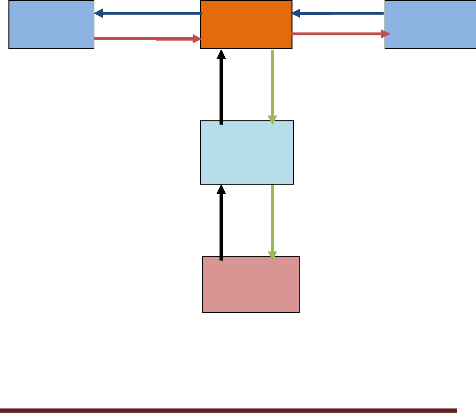

Figure 7

Schéma d'un Soukouk

Al-Ijara

Livraison de l'actif Transfert de propriété de

l'actif

Acheteur final

Entrepreneur

Banque

Transfert des flux de l'actif

Paiement du loyer de l'actif Paiement de l'actif

Special Purpose Vehicule

Transfert du paiement du Soukouk

Source : C. Karim, 2008.

Paiement des flux de l'actif

Souscription et paiement du Soukouk

Investisseur

L'Analyse des produits financiers islamiques et la gestion des

risques : Moucharaka et Mourabaha

DIOP Moussa 38

L'Analyse des produits financiers islamiques et la gestion des

risques : Moucharaka et Mourabaha

DIOP Moussa 39

|