12 Simulations de l'évolution de la marge nette

d'intérêts

Nous prendrons dorénavant pour l'ensemble de nos

simulations h = 120, c'est-à-dire un horizon d'investissement

de dix ans. Nous étudierons ainsi la marge nette

générée par les différentes stratégies sur

l'intervalle de temps [60, h].

12.1 Illustration des différences entre les

stratégies d'investissement sur un cas très simple

Afin de comprendre les différences dans la marge nette

dégagée entre différentes stratégies

d'investissement, nous considérons une banque virtuelle dont l'encours

reste constant sur [0, h], en fixant Ät = 1000 pour tout

t {0,.. . , h}. Nous simulons ensuite une trajectoire de taux

spot sous le modèle de Hull et White, toujours avec les

paramètres a=0.1 et ó= 0.01,

fournissant les trajectoires de tous les prix zéros-coupons

{t'--+B(t', T')}T/E{1,2,...,h+59}. Pour cet ensemble

de trajectoires, correspondant à une simulation de taux

d'intérêts, nous étudions la marge nette

dégagée par la banque sur [60, h] avec trois

stratégies données respectivement par

yE{0.1, 0.5, 1}. Voici

les résultats obtenus.

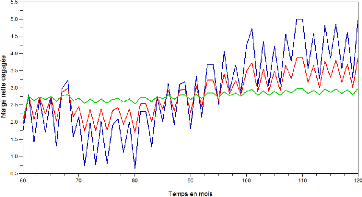

FIG. 19 - La marge nette d'intérêts

dégagée {IRM(t)}tE{60,61,...,h}

pour y=1 (courbe bleue), y=0.5 (courbe

rouge) et y=0.1 (courbe verte)

Dans le cas y =1, la banque place à chaque

date la totalité de l'encours dont elle dispose pour le recouvrer le

mois suivant. Dans ces conditions, dans la mesure où l'encours

disponible est constant, la marge nette suit exactement l'évolution des

taux d'intérêts. Elle est donc volatile. Dans le cas y

=0.5, la banque place à chaque date la moitié de

l'encours dont elle dispose à court terme. Comme il n'y a aucun choc de

liquidité, elle n'est jamais obligée de revendre ses actifs longs

et elle lisse plus sa rémunération dans le temps grâce aux

coupons fixes reversés par son portefeuille d'obligations. La marge

nette suit donc toujours l'évolution des taux d'intérêts,

mais de manière moins nette que précédemment. Enfin, dans

le cas y=0.1, la banque ne place que 10% de l'encours

à court terme. La majorité de son actif est

70

constituée d'obligations, ce qui lui permet

d'être beaucoup moins tributaire des mouvements de taux et de

générer une marge nette d'intérêts très peu

volatile. Remarquons toutefois que, dans ce cas précis, cette

dernière stratégie se caractérise par un manque à

gagner lorsque les taux sont élevés, typiquement après la

date t = 100 dans notre simulation. On retrouve ici toute la dimension

de cet arbitrage : lisser la rémunération dans le temps signifie

s'affranchir des effets de cycle et donc a fortiori s'interdire de

profiter pleinement des périodes à forts taux

d'intérêts.

Pour comprendre à présent l'impact d'un

stress de liquidité sur cette marge, nous créons un

déséquilibre local de l'encours en posant Ä100

=900 et Ät = 1000 pour

t6=30. La banque se retrouve donc, en cette date intermédiaire,

avec une perte (imprévue) de 10% de l'encours. Le stress

généré ici a seulement lieu au niveau de la base de

clientèle : nous ne touchons absolument pas aux taux. Le graphe

ci-dessous illustre l'impact de ce scénario sur les marges

calculées précédemment.

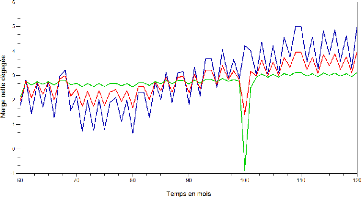

FIG. 20 - La marge nette

d'intérêts dégagée

{IRM(t)}tE{60,61,...,h}

pour y=1 (courbe bleue), y=0.5 (courbe

rouge) et y=0.1 (courbe verte) avec un stress de

sortie en t=100

On constate visuellement que le stress de

liquidité que nous générons ici a des conséquences

très différentes suivant la stratégie adoptée. Dans

le cas y=1, comme la banque se contente de placer à chaque date

la totalité de l'encours pour le mois suivant, le scénario ne

fait, en fin de compte, que diminuer sa marge nette dégagée en

t = 101 de 8% par rapport au cas précédent où

l'encours était constant. En revanche, dans les cas y

=0.5 et y =0.1, la banque se retrouve

subitement en t = 100 en situation d'insuffisance de

liquidités. En conséquence, elle se voit contrainte de vendre une

partie de son portefeuille d'obligations. Comme le stress intervient

à une date où les taux ont tendance à croître, cette

revente a lieu dans un contexte plutôt défavorable :

l'établissement vend donc à perte une partie de ses actifs longs.

Dans le cas où elle a la moitié de l'encours placé

à court terme, la marge dégagée en t = 100 est

impactée mais reste largement positive du fait essentiellement des

intérêts perçus au titre des prêts court-terme. A

contrario, pour y =0.1, la perte engendrée par la

revente des obligations dépasse le flux d'intérêts

perçus (détachements de coupons et prêt court terme) : la

marge nette devient donc négative à la date de

stress!

71

En fin de compte, on retrouve sur cette simulation le fait que

plus y est faible, plus la banque est exposée au risque de

liquidité et donc à une perte importante en cas de

scénario défavorable d'évolution de l'encours.

Dans le cas d'un stress concomitant sur la courbe des

taux, le scénario catastrophe généré est encore

plus brutal.

Cet exemple illustre la démarche poursuivie. Cependant,

notre but reste d'étudier les marges nettes associées à

des trajectoires stochastiques de l'encours générées par

notre modèle. Nous allons donc à présent, pour

différents choix de y E [0, 1], simuler

indépendam-ment28 :

- des scénarios d'évolution de l'encours selon

le modèle sur la dynamique de la base de clientèle;

- des scénarios d'évolution des taux selon le

modèle de Hull et White.

En les couplant, nous pourrons extraire des trajectoires de

marges nettes perçues par l'établissement sur la période

considérée. Nous en déduirons alors les

«propriétés» des marges générées

par les différentes stratégies du point de vue des deux

critères que nous avons choisis d'adopter, ainsi que l'influence de la

structure initiale de la base de clientèle sur ces

«propriétés».

|