2-1-3 DONNEES LIEES A LA GESTION DU CREDIT

Graphique : N° 6

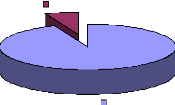

Répartition selon le retard dans les remboursements

23%

77%

OUI NON

Source : Résultats de nos

enquêtes 2009

Le remboursement ou non d'un crédit dans le

délai permet de juger d'une part de la bonne foi du client et d'autre

part de la rentabilité de l'activité financée. Comme

l'indique le graphique N°6, 77% des enquêtés n'ont jamais

connu de retard dans le remboursement de leurs dettes. Quant au 23% restant,

les retards connus dans les remboursements sont généralement dus

à la mévente, à l'ignorance des clients sur les frais de

pénalité, à la non proximité des caisses de

PADME.

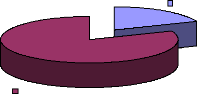

6%

94%

OUI NON

Graphique : N° 7 Répartition

selon la source du remboursement

Source : Résultats de nos

enquêtes 2009

37

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

A la lecture de ce graphique, on constate que 94% des clients

de notre échantillon parviennent à rembourser les crédits

reçus par le seul biais de l'activité financée. Seulement

6% des individus n'arrivent pas à le faire pour des raisons diverses

dont la mévente, l'insuffisance du capital investi.

Dans le but de nous assurer de ce résultat, nous avons

administré la question ci-après: Etes-vous client d'une autre

IMF? A cette question 91% des enquêtés ont répondu NON et

seulement 9% des individus le sont. Ce qui nous permet de confirmer la

réponse précédente; que les clients dans la

majorité des cas remboursent leurs dettes par le seul biais de

l'activité financée.

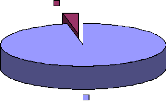

Graphique : N° 8 Répartition

selon le détournement des crédits

bénéficiés

19%

81%

OUI NON

Source : Résultats de nos

enquêtes 2009

Nous nous sommes intéressé à

l'utilisation effective du crédit. A ce propos, 81% des

enquêtés utilisent les crédits pour les activités

déclarées. Pour les 19% restant, le détournement des

crédits intervient dans l'intention d'accroître le chiffre des

affaires ou encore de diversifier leurs activités.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

38

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

2-1-4 DONNEES LIEES AUX EFFETS SOCIO-ECONOMIQUES

Graphique : N° 9

Répartition selon la rentabilité des activités

financées

OUI

NON

3%

97%

Source : Résultats de nos

enquêtes 2009

Par rapport à la rentabilité des

activités financées, 97% des clients enquêtés ont

révélé que l'activité financée par le

crédit obtenu de PADME procure une marge bénéficiaire

supplémentaire. Le reste croit plutôt le contraire et voulant

justifier parlent de l'exorbité du taux d'intérêt ainsi que

l'insuffisance des crédits bénéficiés.

Tableau : N° 2 Répartition

selon l'effet social du crédit.

|

Extension-

Diversification

|

Réalisation quelconque

|

Scolarisation

Régime alimentaire

Soins

sanitaires

|

OUI

|

92%

|

84%

|

91%

|

NON

|

8%

|

16%

|

9%

|

TOTAL

|

100

|

100

|

100

|

|

Source : Résultats de nos

enquêtes 2009

39

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Face à notre curiosité de savoir à quoi

sert la marge bénéficiaire supplémentaire obtenue, nous

avons constaté comme l'indique le tableau N°2 que 92% des

enquêtés ont pu faire une extension ou diversification de leurs

activés. 84% des clients ont eu à faire des réalisations

quelconques (achat de parcelles, biens automobiles, meubles...) et 91%

parviennent à assurer certains besoins vitaux de leurs

progénitures comme la scolarisation, les soins sanitaires ainsi que

l'alimentation. En conclusion la marge bénéficiaire

supplémentaire permet dans la majorité des cas d'améliorer

leur niveau de vie.

Au terme de ces analyses et surtout aux conclusions des

tableaux N°3, N°4 et N°5 on peut comprendre que sur la question

du suivi-conseil au PADME beaucoup reste à faire. Ainsi

l'hypothèse N°1 qui stipule que le suivi-conseil n'est pas bien

effectué par les chargés de prêt de PADME est

vérifiée.

|