Deuxième partie:

Restitution - Analyse des

résultats de l'enquête -

Synthèse

- Suggestions.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

32

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

CHAPITRE : II Restitution et Analyse des

résultats.

Dans ce chapitre nous restituons les résultats issus

de l'enquête menée à partir du questionnaire

administré ainsi que des dossiers consultés dans ce même

cadre.

2-1 RESTITUTION DES RESULTATS DE L'ENQUETE

Afin de mieux cerner les résultats issus de notre

enquête, nous avons présenté ceux-ci suivant le

schéma du questionnaire utilisé à cet effet.

2-1-1 DONNEES LIEES A L'IDENTIFICATION

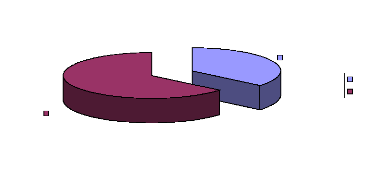

Après le dépouillement, et comme l'indique le

graphique N°1 ci-dessous nous avons noté en ce qui concerne la

répartition selon le genre de l'échantillon que 19% seulement des

individus sont de sexe masculin alors que 81% sont des femmes. Ce qui vient une

fois confirmer que les clients des IMF et en l'occurrence ceux de PADME sont en

majorité des femmes.

Graphique : N° 1

Répartition de l'échantillon selon le genre.

HOMMES

FEMMES

19%

81%

Source : Résultats de nos

enquêtes 2009

33

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Lorsque nous nous intéressons aux activités

financées par les clients de PADME, nous constatons que le commerce est

l'activité dominante avec 92%, ensuite vient l'artisanat qui regroupe 5%

des individus et enfin le secteur tertiaire (service) avec 3%.

Graphique : N° 2 Répartition

de l'échantillon selon l'activité.

COMMERCE ARTISANAT SERVICE

5% 3%

92%

Source : Résultats de nos

enquêtes 2009

2-1-2 DONNEES LIEES AU SUIVI-CONSEIL

A la question de savoir si les clients sont bien

informés des conditions de pénalités en cas de retard de

payement, tous les clients questionnés ont répondu oui. Ceci veut

dire qu'aucun des clients n'ignore les conséquences d'un quelconque

retard de payement quelque en soit la raison. Mais paradoxalement,

l'institution n'a jamais cessé d'encaisser les frais de

pénalités ; ce qui suscite quelques questions.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

34

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

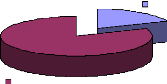

Graphique : N° 3 Répartition

selon le contrôle de l'usage du crédit

64%

36%

OUI NON

Source : Résultats de nos enquêtes

2009

De la lecture du graphique N°3, il ressort que 64% des

enquêtés ne reconnaissent pas recevoir la visite des

chargés de prêt pour le contrôle de la destination effective

du crédit bénéficié. Sur les 36% ayant

répondu oui, 62% des individus ont confirmé que ceux-ci passent

souvent pour le contrôle mais généralement plus d'une

semaine après la réception des fonds.

Ceci ne permet pas de limiter le risque de

détournement des crédits mais favorise plutôt cet acte car,

plus le contrôle met du temps, plus le risque est énorme.

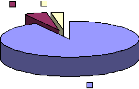

Graphique: N° 4

Répartition selon le degré de communication entre

clients et chargés de prêts.

77%

23%

OUI NON

Source : Résultats de nos

enquêtes 2009

35

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Nous constatons d'après le graphique ci-dessus que les

chargés de prêts à 77% ne gardent pas le contact avec leurs

clients après le déboursement. Ceci veut dire qu'après le

déboursement les CP n'interviennent que lorsque les clients connaissent

de retard de payement ou tombent en impayé.

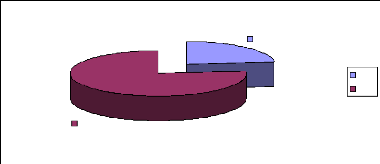

Graphique: N° 5

Répartition selon le suivi de la gestion des fonds

octroyés.

34%

66%

OUI NON

Source : Résultats de nos

enquêtes 2009

A la question de savoir comment les chargés de

prêts s'intéressent à la gestion des fonds octroyés

aux clients, 66% des enquêtés nous ont répondu que les

chargés de prêts ne s'intéressent pas à la

rentabilité de leurs activités; ce qui suppose qu'ils se

préoccupent seulement du remboursement et donc ne promulguent pas des

conseils à cet effet. Par contre, 34% des clients enquêtés

reçoivent des CP des conseils par rapport à la rentabilité

de leurs activités.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

36

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

|