2/ Analyse statistique de l'actif bancaire de

l'UEMOA

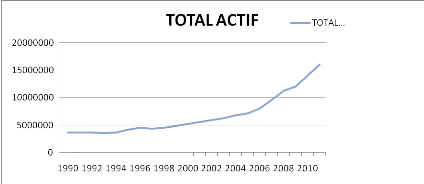

L'actif du bilan de la banque représente l'utilisation

que la banque fait de ses ressources. La figure ci-après retrace

l'évolution de l'actif des banques de l'UEMOA entre 1990 et 2011.

FIGURE1

La courbe précédente reflète une tendance

croissante du total de l'actif des banques de l'UEMOA entre 1990 et 2011 et

nous permet de distingué essentiellement deux phases de cette

évolution : de 1990 à 1993 : la période avant

dévaluation et de 1994 à 2011 ; la période

post-dévaluation.

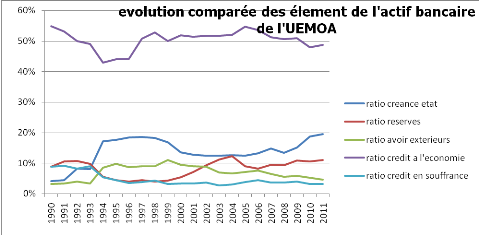

La figure suivante nous permet de faire une analyse plus

approfondi des différents éléments de l'actif qui

expliquent cette évolution que nous observons:

FIGURE2

En effet, sur la figure ci-avant qui représente

l'évolution des différents éléments qui compose

l'actif du bilan des banques de l'UEMOA de 1990 à 2011 leurs ratios au

total de l'actif nous permettent faire le constat suivant :

Les réserves : Au cours

des années 1990 à 2011, compris entre 9% et 14% du total des

actifs bancaires de l'UEMOA les réserves constituées par les

banques n'ont pas beaucoup changé et évoluent positivement en

fonction des crédits en souffrance comme si les banques constituaient

plus de réserves pour se prémunir des pertes.

En effet avant la dévaluation le niveau des

réserves reste important (11% en moyen de l'actif) entre 1990 et 1993

pour ensuite observer une baisse à partir de 1994, période

post-dévaluation pour s'établir à 6% de l'actif et enfin

entamer une hausse continu pour atteindre en 2004 le même niveau qu'avant

la dévaluation. Cette évolution des réserves n'est pas la

chose la meilleure pour l'économie de l'UEMOA. En effet la brèche

se trouve au niveau des réserves exigés et les réserves

effectivement constituées par les banques. L'analyse de

l'évolution des réserves obligatoires requises et celles qui ont

été effectivement constituées, laisse apparaitre que ces

dernières elles ont été en moyenne largement

excédentaires dans l'UEMOA ce qui peut s'avéré être

contre-productif. En effet les excédents sont compris entre 36,17% et

83,45% des réserves effectivement constituées.(nos calculs

à partir des données BCEAO)

La liquidité bancaire se réfère à

la liquidité nécessaire pour honorer les demandes de retrait

à court terme des contreparties, ou pour couvrir leurs

opérations. Selon cette acception, un établissement bancaire est

dit liquide s'il dispose de disponibilités, ou de possibilités de

mobilisation rapide, permettant de couvrir ses exigibilités suivant leur

échéance durant une période donnée, souvent

inférieure à trois mois. Quand une banque en a en excès

cela est dit surliquidité bancaire. L'excès de liquidité

bancaire à connu son pic en 1993 (85,22% des réserves

constituées). Dans la théorie, l'excès de liquidité

des banques de l'UEMOA peut s'expliquer par trois facteurs : les contraintes

liées à la parité du franc CFA, l'entrée des

capitaux et le niveau élevé des taux d'intérêt.

Les créances sur les

Etats : Au début des années 90 à 93

les créances sur les états étaient peu importantes dans

l'actif des banques (4 à 8%). Mais après l'ajustement

monétaire qui a eu lieu dans l'UEMOA à travers la

dévaluation du franc CFA de 1994 cette part à plus que

doublé passant de 8% en 1993 à 17% en 1994, elle a atteint le pic

de 19% en 2011. Ce fort pourcentage des crédits alloués aux Etats

dans la comptabilité des banques est du à la nouvelle

réglementation des autorités monétaires de la zone UEMOA

obligeant les Etat à recourir aux marchés financiers par

l'émission des bons de trésor pour financer leurs

investissements. Cela est venu aggraver le sous-financement du secteur

production. Elle a provoqué la fuite vers la qualité des

ressources financières qui devaient être mises à la

disposition des acteurs économiques.

Les avoirs extérieurs

nets : ils sont passé de 3% du total des actifs

en 1990 à 4% en 2011 en passant du simple au double en 1994 à

cause de l'ajustement monétaire, ont cru jusqu'à atteindre le pic

de 10% en 2000 et ont ensuite décrue progressivement. On constate par

ailleurs qu'une hausse des avoirs extérieurs correspond à une

baisse du crédit à l'économie. Et ce parce qu'ils

constituent une fuite de capitaux vers le reste du monde au détriment

des économies de l'UEMOA d'où un manque à gagné.

Le crédit à

l'économie : le crédit à

l'économie décroit de 55% en 1990 à 45% de l'actif en 1993

pour ensuite croitre et atteindre son pic de 55% en 2005 pour après

relativement se stabilisé au moment ou il y'a une grève des

crédits en souffrance après la dévaluation qui passe de 9%

en 1990 à 3% en 2005 son niveau le plus faible.

Malgré l'abondance de liquidité et

l'assainissement du système bancaire, suite à sa restructuration

au début des années quatre-vingt dix, la contribution du secteur

bancaire au financement des économies de l'Union reste faible. Cette

contribution, mesurée par le rapport entre les crédits à

l'économie et le PIB, est passée de 14 % en 2000 à 18 % en

2009, contre un ratio de 34 % au Nigeria, 77 % au Maroc et 145 % en Afrique du

Sud. En termes relatifs, la tendance dans l'Union traduit une accentuation des

difficultés d'accès aux concours bancaires dans les États

membres.

En outre, les concours à moyen et long termes,

essentiels pour assurer les fondements d'une croissance économique

durable, représentent une faible proportion des financements

disponibles. En effet, leur part dans le total des crédits à

l'économie est ressortie à 41 % en 2009 contre 49 % en 1993. Elle

est cependant en progression depuis 2004, après avoir enregistré

une tendance baissière à partir de 1994.

L'analyse de la répartition sectorielle des

crédits à l'économie montre que le financement bancaire

bénéficie à près de 70 % au secteur tertiaire,

contre moins de 8 % pour le secteur primaire qui emploierait près de 70

% de la population active dans l'Union. Ainsi, les petites et moyennes

entreprises (PME) et les petites et moyennes industries (PMI) des secteurs

primaire et secondaire, potentiellement créateurs d'emplois, sont

insuffisamment financées. (BCEAO 2010)

Par ailleurs, le coût du crédit reste

élevé. En effet, la marge d'intérêt des banques sur

les opérations avec la clientèle, mesurée par la

différence entre les rendements des prêts et les coûts

moyens des ressources provenant de la clientèle, est de près de 9

points de pourcentage dans l'UEMOA en 2008, contre une moyenne africaine de 8

points et de 5 points 1 à l'échelle mondiale. (BCEAO 2010)

|