Schisme de la microfinance: problématique de l'atteinte de l'autosuffisance opérationnelle par les institutions ciblant les personnes à faible revenu en RDC( Télécharger le fichier original )par Pompon- Ludovic MPOTO MANKENI Université protestante au Congo - Licence 2 microfinance 2013 |

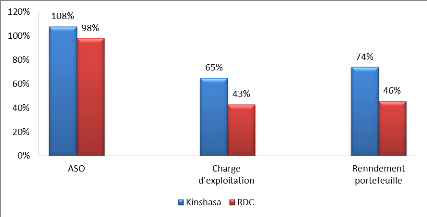

Chapitre 2 : Analyse empirique du schisme en microfinance à KinshasaAprès une auscultation théorique, il se suit une analyse axée directement sur la sphère d'étude. Cette démarche nous permettra d'avoir une idée sur la validité de nos hypothèses dans le contexte Kinois. Pour ce faire, nous partirons d'une présentation sommaire de l'industrie de la microfinance à Kinshasa (Section 1). Après cela, il s'agira de faire une analyse descriptive et tendancielle de nos données (section 2) pour finir avec la méthodologie d'étude (Section 3). Dans cette dernière, l'accent sera mis sur les techniques d'échantillonnage, les méthodes de traitement, la description des données ainsi qu'une spécification des modèles. 1. Aperçu de l'industrie de la Microfinance à Kinshasa Il s'agit ici de relever les performances de l'industrie de microfinance à Kinshasa. Ainsi, nous parlerons des performances financières et de la portée sociale. Avec un ratio d'autosuffisance opérationnelle situé à 108% en 2011, les institutions actives à Kinshasa font encore face au défi de la viabilité financière. Néanmoins, comparées aux performances de la RDC, Kinshasa affiche une situation plus satisfaisante. Ces performances en deçà de la norme sont expliquées entre autre par la non maitrise des charges opérationnelles par les institutions actives à Kinshasa. Le ratio de charge d'exploitation s'est situé à 65%, largement au-dessus de la norme. Graphique 1 : Benchmark des performances Kinshasa vs RDC

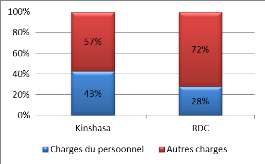

Source : Adapté BCC 2011 Par ailleurs, l'une des causes de la non efficience des institutions actives à Kinshasa est le niveau des charges du personnel élevé par rapport aux institutions de la RDC. Eu égard au niveau moyen de salaire relativement élevé à Kinshasa qu'à l'intérieur du pays (FPM 2012), la forte pondération des charges du personnel se repercute négativement sur les performances des institutions Kinoises. Graphique 2 : Benchmark des charges Kinshasa vs RDC

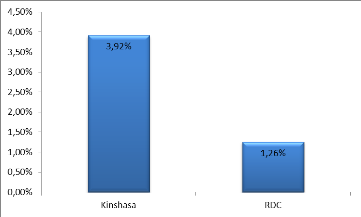

Source : Adapté de la BCC 2011 Toutefois, cette non éfficience dans la gestion des charges est contrebalancée par un niveau satisfaisante du rendement du portefeuille (Graphique 1) et du rendement des fonds propres. Graphique 3 : Benchmark ROA kinshasa vs RDC

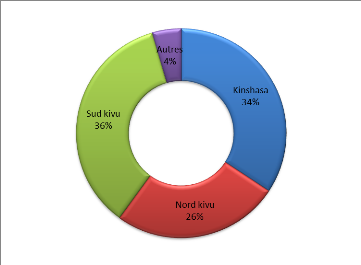

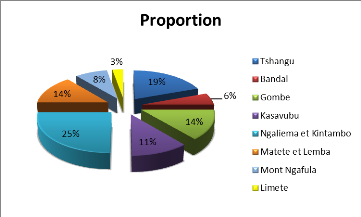

Source : Adapté de la BCC 2011 Actuellement, Kinshasa est le deuxième pool de la microfinance en RD Congo. Elle comptait 42 institutions (mutualiste et non mutualiste) en décembre 2011. En termes d'encours des crédits octroyés, les institutions de la ville de Kinshasa renfermaient 34% du total encours en 2011. Graphique 4 : répartition des ISFD en RDC

Source : Adapté de la BCC 2011 Pour ce qui est des clients servis, la ville de Kinshasa a encore occupé la première position avec près des 43% du total épargnant. De plus, les femmes ont représenté la plus grande proportion avec près de 80%. En ce qui concerne leur localisation, la plupart de ces institutions se retrouvent dans la commune de la Gombe (33%). La raison essentielle de cette localisation est le niveau de proximité avec le plus grand centre commercial de la ville. Du reste, certains coins reculés se retrouvent dépourvu d'institutions de microfinance. Faute du niveau de vie et du niveau d'activité faible, les institutions refusent de s'installer dans ces quartiers. Bref, il ne s'agit pas vraiment du niveau de pauvreté ou de l'adéquation avec la cible qui importe sur le choix de la localisation. Les institutions actives à Kinshasa sont plus orientées par le niveau d'activité commerciale car en réalité la microfinance n'a des sens que pour les pauvres dynamiques et rentables. La majorité des institutions actives à Kinshasa ne disposent pas des visions stratégiques bien définies, claires et intériorisées par les parties prenantes. Le départ étant mal défini, il est très difficile pour ces institutions kinoises de faire ceux pourquoi elles ont été créée. Ce faisant, la probabilité de s'éloigner de leur cible est donc très élevée. A cela s'ajoute le faible niveau de capital humain dont fait preuve l'industrie de la microfinance à Kinshasa. Une étude menée par les étudiants du CCAM (2012) a démontré que la plupart des agents de terrain n'avait pas assez des connaissances en matière de crédit. De surcroit les formations reçues après l'embauche ne se limitaient qu'à une formation d'intégration. Par conséquent, les performances de ces agents de terrain sont restées dans la plupart de cas faibles. En ce qui concerne la collecte, la circulation, le traitement et la diffusion de l'information, les analyses de la banque centrale du Congo (2011) révèlent que seuls 33% des institutions ont disposé d'un système d'information de gestion à même de faciliter les transactions et de générer les informations financières dans un délai raisonnable. Avec une base d'informations non fiable, il est difficile pour ces institutions de prendre des décisions efficaces de manière à améliorer leurs performances financières ainsi que leur portée sociale. 2. Analyse descriptive des données Cette analyse est basée sur un échantillon de trente-une institutions actives à Kinshasa pendant la période 2011. - Quelques statistiques De manière globale, le tableau suivant illustre que les institutions sous études ne sont pas performante sur le plan financier. La moyenne du PAR30 est largement au-dessus de la norme de 5% et se situe approximativement à 16%. Il est de même pour les autres indicateurs qui sont au-dessus au-delà des normes. Tableau 4 : Les performances financières des institutions sous étude

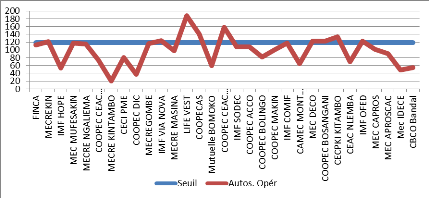

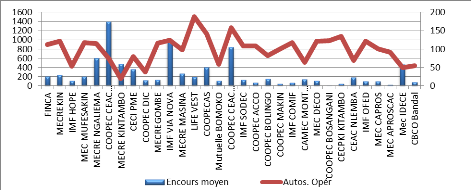

Source : Enquêtes de l'auteur - L'autosuffisance opérationnelle et PAR 30 Au seuil de 119%, la plupart des institutions n'ont pas pu franchir le cap et être autosuffisantes sur le plan opérationnel. La moyenne a été de 98%. En effet, cette situation n'est que le reflet d'une inefficience dans la gestion des charges et d'une mauvaise qualité du portefeuille. Du reste, il y a des institutions qui se sont démarquées en affichant des performances très élevées. La valeur maximale a été de 188%. En opposé on retrouve des institutions moins performantes avec un ratio d'autosuffisance opérationnelle de 19%. Graphique 5 : Autosuffisance opérationnelle des institutions sous étude

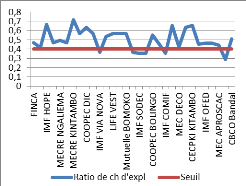

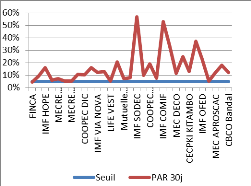

Source : Enquêtes de l'auteur Pour ce qui est du portefeuille à risque, pratiquement toutes les institutions ont affiché un PAR 30 de plus de 5% (15,9% de moyenne). Pareille pour le ratio de charge d'exploitation qui est restée supérieur à 40% pendant la période d'étude (49,9% de moyenne). Néanmoins, le PAR30 minimal est de 4,3 et le ratio de charge d'exploitation de 28,9%. Graphique 6 : Le portefeuille à risque 30 et le ratio de charge d'exploitation

Source : Enquêtes de l'auteur. - Quelques statistiques L'encours moyen de crédit en 2011 a été de 605357 USD. Du reste, le niveau de dispersion très élevé démontre qu'il y eu des écarts très significatives parmi les institutions sous études. Tableau 5 : Indicateurs de portée sociale

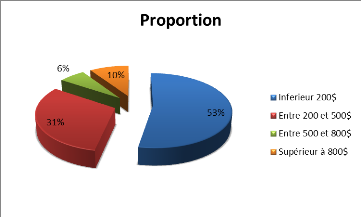

Source : Enquête de l'auteur. En se basant sur la taille moyenne de crédit comme indicateur de ciblage individuel, il s'avère que 53% des institutions constituant notre échantillon ont une taille moyenne de crédit inférieure à 200 dollars. Tableau 6 : intervalles de classe des crédits moyens

Source : Enquête de l'auteur Ce niveau faible de crédit moyen nous conduit à la présomption selon laquelle les institutions sous études ont un niveau d'encrage social élevé. Graphique 7 : Intervalles de classe des crédits moyen

Source : Enqête de l'auteur. En faisant un rapprochement entre le critère de ciblage géographique et le profil de pauvreté à Kinshasa, on se rend compte que la répartition géographique des institutions sous études est relativement équilibrée. Il y a assez d'institutions dans les zones avec un niveau de vie faible. Ainsi, cela parait comme un élément de plus afin de présumer d'un fort encrage social. Toutefois, comme dit précédemment, le critère de base dans la localisation est plutôt le niveau d'activité commerciale et non le profil de pauvreté. Tableau 8 : Répartition géographique des agences des ISFD sous étude

Source : Enquête de l'auteur Graphique, il apparait de manière plus visible que l'essentielle des agences Graphique 8 : Répartition géographique des ISFD sous étude

Source : Enquête de l'auteur - Relation autosuffisance opérationnelle et crédit moyen Graphique 9 : Relation entre l'autosuffisance opérationnelle et le crédit moyen

Source : Enquête de l'auteur La lecture de ce graphique donne l'impression d'une absence de relation inverse entre l'autosuffisance opérationnelle et la taille moyenne de crédit. En effet, il existe des institutions avec des crédits moyen faibles mais affichant un bon ratio d'autosuffisance opérationnelle. Ceci conforte la thèse d'une éventuelle convergence entre l'autosuffisance opérationnelle et une grande portée sociale. Ceci nous conduit a présumé que les institutions moins performantes ne le sont pas à cause de l'arbitrage. Pour les institutions moins performantes, le problème n'est pas à l'arbitrage entre ces deux choses. Le problème est certainement lié à la gouvernance de l'institution. - Relation portefeuille à risque (30j) et nombre de femmes emprunteuses Graphique 10 : Relation PAR 30 et proportion des femmes emprunteuses

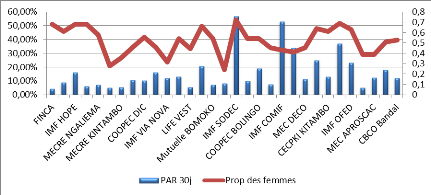

Source : Enquête de l'auteur. De manière globale, la qualité du portefeuille n'est pas toujours fonction du nombre des femmes emprunteuses. Comme démontré dans plusieurs études (CORNEE 2010 ; LUMBAYA 2011), il n'existe pas une relation univoque entre la proportion des femmes emprunteuses et le taux de remboursement ou la qualité du portefeuille. De ce fait, on s'abstient de commentaires comme quoi les femmes remboursent mieux ou mal. - Relation autosuffisance et nombre des femmes emprunteuse Graphique 11 : Relation autosuffisance et proportion des femmes emprunteuses

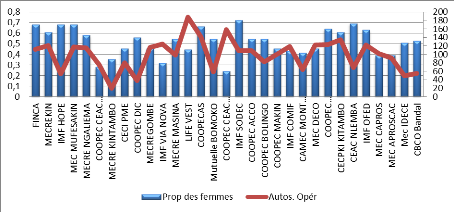

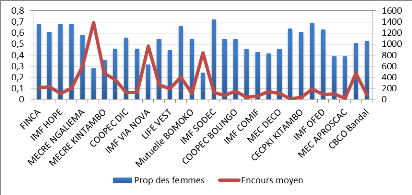

Source : Enquête de l'auteur Ce graphique dévoile encore l'hypothèse de la convergence entre l'autosuffisance opérationnelle et la portée sociale car la proportion élevée des femmes emprunteuses n'a pas été un achoppement pour les institutions sous études. Dans les cas extrêmes ou s'affichent une relation négative, les causes sont certainement les variables prises en compte dans la prochaine section. - Proportion des femmes et encours moyen de crédit Graphique 12 : Relation proportion des femmes et crédit moyen

Source : Enquête de l'auteur Au travers de ce graphique, on se rend compte que de manière globale les pics sur la tendance de crédit moyen ont été observé dans les institutions ayant des proportions des femmes assez faibles. En effet, plusieurs études réalisées en Afrique et en Amérique latine (KOBOU 2007, CORNEE 2010) ont démontré la vulnérabilité économique élevée des femmes par rapports aux hommes. Cela étant elles n'ont pas assez de garanties et évoluent souvent dans les groupes solidaires en sollicitant des crédits pas trop importants. Ce graphique semble confirmer cette hypothèse. - Ancienneté et autosuffisance opérationnelle Graphique 13 : Relation entre l'ancienneté et l'autosuffisance opérationnelle

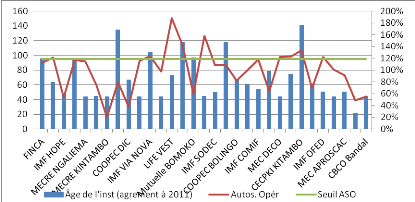

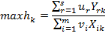

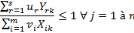

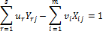

Source : Enquête de l'auteur Bien qu'il existe quelques cas exceptionnels, de manière globale les institutions autosuffisante sur le plan opérationnelle sont ceux ayant déjà un certain âge. Une analyse minutieuse du graphique nous permet d'estimer cet âge à quatre soit 48 mois d'existence. Encore faut-il souligner que ce n'est pas une évidence comme quoi toute institution avec au moins quatre ans d'ancienneté doit être autosuffisante. Le niveau de gouvernance est aussi un déterminant majeur. En vue d'une analyse pertinente et efficace, nous avons utilisé les méthodes statistiques et économétriques afin d'estimer une fonction de convergence. Etant donné que nous ne disposons pas d'une forme fonctionnelle bien précise (à l'égard de Coob-douglas, CES...), nous faisons donc recours à la méthode non paramétrique qui consiste à estimer une frontière optimale de production. Pour ce qui est de notre, la production n'est rien d'autre que ce niveau de convergence. Dans le cadre de ce travail, l'estimation de cet isoquant optimal passe par la méthode d'enveloppement des données (data enveloppement analysis : DEA). Pour ressortir les écueils à ladite convergence, une analyse basée sur un modèle TOBIT censuré sera effectuée. Une autre justification est que la méthode DEA permet de réaliser une analyse de l'efficacité à des situations multi produits et de rendements d'échelle non constants. Elle compare toutes les unités similaires dans une population donnée en prenant en compte simultanément plusieurs dimensions. Il existe donc plusieurs variables dépendantes considérées comme output et plusieurs variables indépendantes considérées comme input. Chaque institution de l'échantillon est considérée comme une unité décisionnelle (Decision-making Unit - DMU) qui transforme des inputs en outputs. Ainsi, Chaque DMU consomme un montant m de différents inputs afin de produire s différents outputs. Autrement, la DMU (j) (j =1,...m) consomme un montant X {ij} d'inputs (i = 1,...m) et produit un montant Y {rj} d'outputs (r = 1,...s). Pour arriver à déterminer la frontière d'efficacité technique (niveau de convergence), il nous faut résoudre quelques programmes linéaires. Selon Farell (1957) (cité par KOBOU et al 2009), l'inverse de la fonction distance35(*) représente génère des niveaux d'efficacité technique à partir des informations fournies sur les inputs et les outputs. Une ISFD sera efficiente, si elle maximise sa production pour un niveau donné d'inputs. En d'autres termes si son niveau d'efficacité technique est égal à l'unité, c'est-à-dire sa production réalisée est égale à la production optimale. Dans le cas contraire, cette ISFD sera dite moins efficiente et/ou inefficiente. L'approche CCR développé par Charnes, Cooper et Rhodes en 1978 et adoptée dans ce travail s'aligne dans une logique de rendement d'échelle constant. Cependant, l'hypothèse des rendements constants n'est appropriée que si l'entreprise opère à une échelle optimale (Ambapour, 2001). Ce qui n'est pas toujours le cas (concurrence imparfaite, contraintes financières...). Ce constat a poussé Banker, Charnes et Cooper (1984), à proposer un modèle qui permet d'intégrer l'aspect de rendement variable (BCR). Ainsi, le modèle CCR peut être modifié en tenant compte de l'hypothèse des rendements variables à l'échelle en ajoutant une contrainte de convexité « N1'ë = 1 » aux programmes distances. Concrètement, il s'agit de maximiser le ratio sommes pondérées des outputs sur la sommes pondérées des inputs.

Avec : k : institution dont on mesure la convergence s hk :le score de convergence

Ur : le coefficient de pondération de l'output r

vi : le coefficient de pondération de l'input i j : les DMU Cela implique de trouver les valeurs de u et v, de telle sorte que la mesure de l'efficacité de la iième entreprise soit maximisée, sous les contraintes que toutes les mesures d'efficacité soient inférieures ou égales à un. Cependant un problème avec cette formulation particulière en ratio est qu'il existe une infinité de solutions36(*). Pour éviter cela, on peut poser :

Ce qui donne :

Cette forme est connue sous le nom de « forme multiplicative » du problème de programmation linéaire. En utilisant le programme dual de la programmation linéaire, on peut dériver une forme équivalente de ce problème d'enveloppement :

Sous contrainte

Avec :

Y0 : les quantités observées d'output dont on mesure l'efficience X0 : les quantités observées d'input dont on mesure l'efficience Yj :les quantités observées d'output pour la firme j Xj :les quantités observées d'output pour la firme j ëj :les coefficients de pondérations Pour avoir un modèle à rendements

d'échelles variables ainsi passé du modèle CCR au

modèle BCC, il suffit d'ajouter une contrainte de convexité, de

la forme : Ainsi, le problème devient :

Sous contrainte

Avec les ajustements mathématiques, on a en fin :

- Choix des inputs et outputs Dans la sélection des inputs, nous n'avons pas voulu s'aligner dans la logique traditionnelle car ce dernier est plus compatible avec les outputs unidirectionnels (mesurer un seul aspect de la performance) car ce travail analyse deux orientations de manière simultanée. S'inspirant de CORNE (2006) et KOBOU et Al (2009), qui ont utilisé le nombre du personnel, le total actif comme input et le ROA et le nombre des femmes emprunteuses comme output. Nous nous sommes démarqués en eux en considérant juste l'actif le plus important, c'est-à-dire l'encours brut de crédit37(*) et les charges opérationnelles en lieu et place de l'effectif du personnel. Nos outputs sont orientés dans la performance sociale et dans la portée sociale, ainsi nous avons l'autosuffisance opérationnelle et la taille moyenne de crédit. Tableau 9 : Les variables inputs et outputs du premier modèle

Source : Analyses auteur Les DMU39(*) qui affichent une valeur de 1 se situent sur l'isoquant d'efficience et réalise ainsi la convergence. Les DMU qui affichent une valeur inférieure à 1 ne sont pas optimaux. La valeur (1 - Efficience du DMU) montre le niveau de l'inefficacité du DMU concerné. Après l'estimation de l'isoquant représentant le niveau de convergence, un modèle TOBIT censuré sera estimé. Le choix est porté sur un modèle TOBIT censuré car notre variable dépendante (niveau de convergence) sera définie dans un intervalle allant de 0 à 1. (Y € ]0 ; 1]). Cependant, le modèle TOBIT s'applique sous deux contraintes : la variable dépendante est continue dans un intervalle et la probabilité pour que la variable dépendante prenne des valeurs nulles est positive. Concrètement, on observe la variable seulement pour une partie de la population l'autre partie est non observée. Et dans ce dernier cas, on pose sa valeur égale à zéro. Pour contourner cette contrainte, on expliquera plutôt l'inefficacité (La non convergence) en lieu et place de l'efficacité (la convergence). Ainsi Yi représente le niveau d'inefficacité d'une institution. La partie de l'échantillon constitué des institutions efficaces (convergente) est considérées comme non observée. Le modèle se présente donc comme suit : Yi =

Avec :

Xi : est un vecteur des variables explicatives susceptible d'expliquer la non convergence des coopératives. âi : un vecteur représentant les paramètres à estimer; Yi = les scores de la non convergence Yi * : seuil à partir duquel les variables X affectent l'efficacité des institutions sous études. Dans le cadre de notre étude, la variable dépendante « inefficacité » est continue et limitée à zéro. De plus, les erreurs sont normalement distribuées. Vu le niveau de biais associé aux estimateurs de la fonction TOBIT par moindre carré ordinaire, et la restriction en une variation binaire astreint par la méthode d'Heckman (Hurlin ), nous faisons recours à l'optimisation de fonction de vraisemblance associées au modèle Tobit afin de ressortir les déterminants de la non convergence. Le modèle de log vraisemblance s'écrit comme suit : Log L ( y, â, ó2å

)= Les variables dépendantes retenues à ce niveau sont les suivantes : Tableau 10 : La variable endogène et les variables exogènes du second modèle

Source : Analyses Auteur Après le développement de ce chapitre, il en découle de manière globale que l'industrie de la microfinance à Kinshasa n'est pas encore viable. Par ailleurs, son niveau d'encrage social n'est pas non plus très élevé. La situation s'accentue avec une analyse basée sur les institutions de notre échantillon. En effet, rare sont les institutions qui maitrise leurs charges opérationnelles et la qualité du portefeuille. Ceci se répercute sur leur niveau d'autosuffisance opérationnelle. Toutefois, aucune liaison entre les éléments de la portée sociale et les performances sociale n'a été démontrée de manière significative. Du reste, les analyses bi-variées ont de présumait la possibilité d'une convergence entre l'autosuffisance opérationnelle et la portée sociale. * 35 La fonction distance est une fonction qui établit une relation entre la production observée et la production optimale.ca permet de cerner le niveau de l'efficacité des DMU sous études. En d'autres termes, elle détermine l'efficacité technique des DMU sous études. * 36 En effet, si (u* , v*) est une solution, alors (au* , av*) * 37 Il représente près de 80% dans les institutions professionnelles et est générateurs de recettes. * 38 Rien à signaler * 39 Decision makin unit ou unité décisionnelle en français qui ne représentent les coopératives sous études |

|

la quantité d'output r pour le DMU k

la quantité d'output r pour le DMU k

: la quantité d'input i pour le DMU k

: la quantité d'input i pour le DMU k

le score d'efficience

le score d'efficience

Le terme d'erreur qui suit la loi normale de moyenne 0 et

d'écart-type ó.

Le terme d'erreur qui suit la loi normale de moyenne 0 et

d'écart-type ó.

-

-

log (ó2å) -

log (ó2å) -