Schisme de la microfinance: problématique de l'atteinte de l'autosuffisance opérationnelle par les institutions ciblant les personnes à faible revenu en RDC( Télécharger le fichier original )par Pompon- Ludovic MPOTO MANKENI Université protestante au Congo - Licence 2 microfinance 2013 |

Chapitre 3 : Analyse critique et ébauche des solutionsAprès une analyse descriptive et tendancielle du le schisme à Kinshasa, ce chapitre est consacré à une analyse empirique en vue de ressortir les conclusions les plus pertinentes sur ledit sujet en partant d'une modélisation économétrique (Section 1). La deuxième partie de ce chapitre sera consacré à la mise en place des stratégies efficaces de manière à atteindre la convergence entre l'autosuffisance opérationnelle et la portée sociale (section 2). Le modèle à estimer afin d'avoir le score de convergence se présente comme suit :

Après estimation sur le logiciel data enveloppement analysis programme (DEAP) version 2.1, les resultats sur le niveau de convergence sont présentés dans le tableau 11. Tableau 11 : Résultat de la première estimation (DEA)

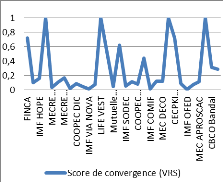

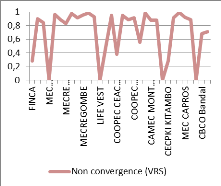

Source : Analyses auteurs Graphiquement, la situation se présente comme suit : Graphique 14 : convergence et non convergence

Source : Analyse auteur On constate que les institutions sous études présentent un niveau de convergence entre la portée sociale et l'autosuffisance opérationnelle faible. En moyenne le score est de 0.29103226, largement en décas de 1. De plus, la plus part des institutions sous études (74%) ont affiché un score de convergence de moins de 0,5. Il y a à peine quatre institutions qui affichent le score de 1. Cela étant, une analyse comparative sera menée entre ces dernières et le reste de l'échantillon en vue d'identifier les forces et les faiblesses leurs forces et faiblesses de manière à proposer des stratégies efficaces. Tableau 12 : Benchmark entre les DMU efficientes et les DMU non efficientes

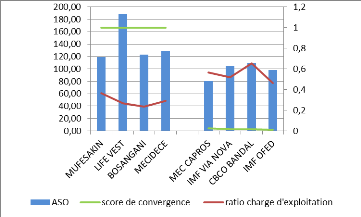

Source : Analyses de l'auteur Parmi les IMF efficientes, on retrouve trois institutions mutualistes et une institution non mutualiste. Ces quatre DMU ont poursuivi un réel objectif social pendant l'année d'étude, s'il on se réfère à la taille du prêt40(*), mais ont arboré également de très bons résultats financiers en regardant le niveau de l'autosuffisance opérationnelle. Bien que toutes les institutions n'aient pas pu réaliser cette convergence, néanmoins cet exemple illustre la capacité de certaines institutions actives à Kinshasa de combiner la portée sociale aux performances financières. Le 12% des institutions convergentes dans notre échantillon nous conduit à accepter partiellement notre première hypothèse. Les DMU efficientes sont des structures de taille modeste et moyenne si l'on considère leur nombre total d'emprunteurs. Le point commun le plus frappant entre ces quatre structures est la faible proportion des charges d'exploitation sur l'encours brut de crédit. Sans doute trop hâtivement, on peut en déduire que le point fort de ces institutions résident dans leur localisation et ciblage qui influence positivement le coût de transaction et par ricochet baisse le niveau des charges de ces institutions. On doit toutefois nuancer ce propos en avançant que d'autres facteurs influent sur le niveau de charge administrative comme par exemple le faible nombre des employés. Graphique 15 : Benchmark entre les DMU efficientes et les DMU non efficientes

Source : Analyses de l'auteur Cette illustration graphique vient étayer l'argument selon lequel, les DMU ayant un score de 1 sont très efficients dans la gestion de leur charge. En opposé, on remarque que les quatre DMU les moins efficients ont un ratio des charges d'exploitation très élevé. Par-là, on présume donc que le niveau de charge d'exploitation exerce une influence non négligeable sur le niveau de convergence. Toutefois, au-delà ces éléments, ces DMU efficients possèdent aussi quelques faiblesses qui ne leur permettant pas d'être performantes sur tout point de vue. La prise en compte de ces détails améliorera sans nul doute les performances de ces institutions. Tableau 13 : Forces et faiblesses des DMU efficientes

Source : Analyse de l'auteur Le faible niveau des charges d'exploitation constaté au niveau du benchmark peut s'expliquer par le fait que ces institutions n'accordent pas des rémunérations adéquates à leurs employés. Leur niveau de salaire moyen s'est situé entre de 200 à 350 dollars US en 2011 (FPM dossier d'évaluation). Cette faible rémunération combinée à une motivation non régulière se répercute négativement sur le niveau de stabilité des employés et entraine par conséquent des démissions assez importantes de ces derniers. En 2011, Le taux de « turn over » a été supérieur à 8% pour quasiment toutes les institutions efficientes (FPM 2011). Pour certaines institutions, les politiques de motivation ne sont plus adéquates au contexte actuel. A ces choses s'ajoute l'absence d'un plan de carrière bien défini et connu par tous. Les employés n'étant garantis en rien sur leur avenir au sein de l'institution, n'hésiterait en aucun cas de quitter l'institution lorsqu'une bonne offre se présente. Pour ce qui est de ressource, il sied de noter que la plupart de ces institutions ne disposent pas des stratégies efficaces afin d'optimiser la collecte de l'épargne. Avec des taux de transformation allant jusqu'à plus de 140%, certaines institutions sous étude recourent aux emprunts en lieu et place de maximiser la collecte d'une ressource quasiment gratuite. Les dépôts à terme occupent une proportion très faible dans ces institutions. Par ailleurs, le non recours ou la non actualisation des études de marché pose un grand problème dans ces institutions. Faute des moyens et des compétences nécessaires, pratiquement toutes les institutions efficientes ne recourent pas aux études de marché avant la mise en place d'un nouveau produit. Ainsi, ces dernières ignorent la dynamique des besoins de leur public cible dans les caractéristiques de leurs produits. Si leurs offres connaissent encore du succès jusque-là, c'est simplement parce que le marché de la microfinance est encore dans une phase oligopolistique. Le manque d'information sur les vrais besoin de leurs cibles leur pousse à offrir des produits standards.

Avant de présenter les résultats de nos enquêtes, rappelons que le modèle TOBIT estimé se présente comme suit :

Après estimation avec la commande suivante sur Eviews 5: CENSORED(D=N) NOCONV C APTECETFIN AGE PAR ROA PROPFEM Les résultats des estimations sont présentés dans le tableau suivant : Tableau 14 : Résultat de la deuxième estimation (TOBIT)

Source: Analyses de l'auteur La droite de régression s'écrit comme suit: NOCONV = -0.3058625641 - 0.06530189031* APTECETFIN - 0.00167350056*AGE + 1.002109*PAR - -1.034506*ROA + 0.4141771106*PROPFEM Le coefficient d'ajustement R2 nous renseigne que les variables retenues dans ce modèle expliquent le niveau de convergence à 47,6%. La différence est expliquée par les variables non prises en compte dans ce travail. Hormis le niveau de charges d'exploitation et l'encours de crédit, il s'avère que le niveau du portefeuille à risque et le rendement des actifs sont statistiquement significatifs. Le ratio de portefeuille à risque trente jours varie dans le même sens que le niveau de non convergence. En conséquence, une mauvaise qualité du portefeuille de crédit réduit les performances de l'institution sur le plan financier et social. Ce faisant non seulement que la viabilité financière de l'institution sera atteinte, mais aussi sa portée sociale. Pour pallier à cette situation, certaines institutions préfèrent s'accrochées aux personnes disposant des garanties physiques et sollicitant ainsi des montants très élevé. Pour ce qui est du rendement des actifs, la relation est plutôt négative par rapport au niveau de non convergence. L'amélioration du rendement des actifs permet à l'institution d'être non seulement autosuffisante mais aussi avoir une grande portée sociale. Contrairement à toute atteinte, l'ancienneté de l'institution, l'assistance technique ou financière obtenue par l'institution et la proportion des femmes emprunteuses n'ont pas été significatives. Néanmoins leurs signes dans la droite régressée renferment beaucoup d'éléments pertinents et susceptibles d'enrichir nos analyses. On remarque que le niveau d'ancienneté conduit l'institution à des performances financières ainsi qu'à une grande portée sociale. Ceci est aussi le cas pour l'assistance technique et financière. Les institutions bénéficiant d'une assistance technique et/ou financière améliorent leur mode opératoire et deviennent donc plus professionnelles. Cette migration dans le mode de gestion exerce une influence positive mais non significative sur le niveau de convergence. 2. Ebauche des stratégies efficaces pour une convergence à Kinshasa. Au regard des résultats empiriques, il sied de souligner que les institutions actives à Kinshasa ne seraient vraiment efficaces en termes de portée et de performances financière seulement s'ils arrivent à mettre en place des stratégies de manière transversale. C'est-à-dire, toucher à la fois la maitrise des charges, gestion du portefeuille, la gouvernance, la gestion de la mission sociale, la gestion des ressources humaines, la gestion des risques... L'indicateur retenu dans le cadre de ce travail a été le portefeuille à risque pour trente jours. La non nullité de cette variable nous révèle son importance significative dans la réalisation de ce double objectif (financier et social). Cela étant, les stratégies à mettre en place par des institutions doivent à trois niveaux : avant le déboursement de crédit, pendant les échéances et après les échéances en cas de non remboursement. Toutefois avant ce processus, l'institution doit s'assurer de l'adaptabilité des produits aux besoins des clients. La quasi-totalité des institutions Kinoises sont caractérisées par le mimétisme et la standardisation de l'offre. En partant d'une étude de marché, l'institution devra être à même de définir les caractéristiques de son produit de manière à être en phase avec les besoins de son public cible. - Avant le déboursement La plupart des institutions sous études fondent leurs analyses de crédit sur la capacité de remboursement des emprunteurs et les garanties que ces derniers possèdent. Encore faut-il le souligner que rien ne garantit la fiabilité et la complétude des informations recueillies 41(*) sur cette capacité de remboursement. Un client adverse, bien qu'ayant une capacité de remboursement suffisante, sera toujours tenté a affiché un comportement d'hasard moral. Cela étant, il est souhaitable que les décisions d'octroi de crédit partent d'une base d'analyse plus étendue. En premier lieu, la prise en compte du caractère de l'individu dans les analyses est très substantielle. Vue la nature complexe de cette variable, il est souhaitable de procéder par des enquêtes informelles dans les lieux d'activité ou d'habitation de l'emprunteur. Ces enquêtes permettront d'avoir une idée sur le niveau de moralité du prospect. Ce faisant, il n'est pas prudent d'octroyer un crédit à une personne récemment installée dans son environnement d'habitation ou professionnelle car l'institution n'aura pas assez d'informations séantes. De plus, on présume n'est pas maitrisé le niveau de la mobilité spatiale du client. Par la suite, l'institution devra aussi tenir compte des conditions dans laquelle le prospect évolue. Par condition, on fait allusion à tous les facteurs environnementaux susceptibles d'influencer l'activité du client. L'institution a intérêt à prendre en compte cet élément en vue de dénicher les performances saisonnières et intégrer les risques externes dans l'analyse. Ensuite, il parait pertinent de prendre en compte les actifs et le passif de l'affaire. Ceci permettra à l'institution de de déterminer si l'affaire est solvable et de savoir combien de fonds de commerce est à la base de l'affaire. Une institution rationnelle ne peut pas octroyer un crédit supérieur au fonds propre du client. - Pendant que le crédit est encours Dans les manuels de procédures des institutions sous études, la plupart d'entre eux déclarent faire des visites après le décaissement pour s'assurer de la bonne affectation du crédit telle que déclarée lors de la demande. Cependant, rare sont ceux qui l'appliquent. Certes ces visites engagent des coûts supplémentaires, mais aussi elle vaut leur pesant d'or. Dans la plupart des cas, les analyses de l'institution se basent sur une activité quelconque et le remboursement se fera sur une activité dont l'institution ne maitrise aucun risque. Ainsi, la négligence de la réalisation de ces visites expose donc l'institution à un niveau de vulnérabilité énorme. L'institution a donc intérêt à réaliser ces visites de courtoisies pour s'assurer de la bonne évolution de l'activité du client. De plus, ces visites serviront à internaliser la relation « client-institution42(*) » et de réduire l'asymétrie informationnelle. Pour contourner les problèmes des coûts, l'institution doit en amont bien définir son champ d'intervention en tenant compte du principe de la proximité géographique. - En cas de non remboursement à l'échéance La première des choses est d'avoir l'information selon laquelle le client n'a pas effectué son remboursement à l'échéance. Malencontreusement le système d'information de gestion de certaines institutions sous étude ne génère pas toujours cette information au moment opportun. Les efforts doivent commencer par là. Avoir un SIG à même de produire cette information au bon moment. Ceci n'est pas synonyme de l'achat d'un logiciel. Même de façon manuelle, avec des rapports journaliers bien établis, l'institution de petite taille peut contrôler son information. Ensuite, il faut chercher la cause du non-paiement à l'échéance. Une segmentation des clients est souhaitable pour appliquer des techniques spécifiques à chaque classe. Parfois c'est juste un oubli ou un empêchement. Dans ce cas, une simple relance suffit. Pour d'autres, il s'agit d'un risque pur. Le bât blesse encore à ce niveau. La plupart des institutions actives sous études adoptent des mesures agressives pendant le recouvrement bien que le client soit de bonne foi. Rare sont les institutions qui appliquent le rééchelonnement et moins encore le refinancement. Or ces mécanismes sont bien repris dans leurs manuels de crédit. La mise en application de ces mécanismes est d'une importance substantielle. Pour les clients qui peuvent mais ne veulent pas payer, l'institution doit appliquer la stratégie d'escalade, c'est-à-dire accentue l'intensité de recouvrement lorsque le jour avance. Ceci peut aller jusqu'au recouvrement juridique. Mais seulement, dans le contexte congolais, il n'est pas rationnel d'arriver à ce niveau pour éviter les dépenses supplémentaire ne garantissant pas le remboursement. En réalité, l'encours de crédit qui est l'actif le plus important pour une institution de microfinance doit représenter jusqu'à quatre-vingt pourcent du total actif. Force est de constater que les institutions Kinoises accordent assez d'importance aux actifs non productifs (immobilisation et autre). Pour certaines institutions sous études, le ratio portefeuille de crédit sur actif variait autour de 30%. Ces institutions prétendent gérer les risques avec une telle stratégie. L'augmentation de cet encours permettra à l'institution d'avoir plus des revenus d'exploitation, d'améliorer le rendement du portefeuille, d'améliorer la rentabilité économique, d'améliorer la rentabilité commerciale et à infra courte période améliore la qualité du portefeuille. Mais seulement, cette augmentation souhaitée ne doit pas se faire de manière abusive. Elle doit être en phase avec les capacités de l'institution (humaines et financières) pour n'est pas se retrouver dans une situation de croissance non maitrisée et ainsi détériorée d'avantage la qualité du portefeuille. Par ailleurs, ces institutions doivent améliorer leurs stratégies visant à collecter les ressources moins couteuses. Les promotions des dépôts à terme doivent être entreprises afin d'accumuler assez des revenus pérennants et à moins cher. En aval, ces stratégies permettront de réduire sensiblement les charges financières et de générer assez des produits nets bancaires. Ainsi, les institutions peuvent recourir à la force de vente avec des décente sur terrain en vue de sensibiliser sa cible sur la culture et les biens faits de l'épargne et d'en collecter encore plus. Le grand défi se retrouve à ce niveau. Comme stratégie à adopter, les institutions sous études doivent favoriser les agents productifs afin de contrebalancer le poids de ces charges administratives. Ce faisant, Il est préférable que les agents administratifs ne représentent pas plus de 40% de l'effectif total des agents. Les performances de ces agents de terrain doivent aussi être contrôlées. L'évaluation de leurs productivités peut passer par une analyse qualitative43(*) et/ou quantitative.44(*) Par ailleurs, pour réduire les coûts d'exploitation, l'institution peut opter pour l'externalisation ou la sous-traitance de certaines tâches non liées directement avec la raison sociale de celle-ci. Cette stratégie permettra à l'institution d'éviter certaines charges liées essentiellement aux avantages sociaux que doivent avoir les agents (prise en charge médicale, prise en charge de la pension...). La résolution de ce problème doit commencer en amont, c'est-à-dire : recruter la personne qu'il faut, à la place qu'il faut et au moment qu'il faut. Après le recrutement et la formation d'intégration, un niveau de productivité élevé est fonction d'une bonne rémunération et d'une bonne motivation. Du plus cette motivation ne doit pas rester fixe, sa subdivision en partie fixe et variable, surtout pour les agents de terrain servira d'un stimulant efficace. Au-delà de ces aspects, les agents doivent voir à l'institution un avenir prometteur. Cela passe par un plan de carrière bien définie et connu pas tous. L'égalité de chance pour bénéficier des formations de mise à jour, des missions et autres avantages. Toutefois, l'institution doit songer à mettre se garder fou afin de protéger ses compétences. Il est souhaitable à l'institution de faire signer des clauses bien spécifiques par exemple pour les agents ayant suivi une formation pour le compte de l'institution. Après leurs formations, ces agents seront condamnés à travailler pendant un temps au sein de l'institution avant toute initiative de démission. Avant toute chose, l'institution doit bien définir ceux pour qui elle veut servir. Evidemment, cette reformulation de la mission doit prendre en compte aussi bien les éléments sociaux que financiers. Après cela, l'institution devra mettre des stratégies qui lui permettront de répondre de manière continuelle aux attentes de ses clients. Cela peut passer par le contrôle des éléments liés au marché, à la mesure des effets sur les bénéficiaires et à la gestion de sa croissance. Eu égard à la dynamique des besoins humains, l'institution doit être à même de procéder aux études de marché régulièrement afin d'adapter son offre aux attentes de sa cible. Les institutions ne disposant pas des moyens tant financiers qu'humains pour la réalisation de ces études peuvent commencer par étendre leurs canaux de communication avec leurs clients. Concrètement, elles peuvent mettre des boites à suggestions dans les agences, bien formuler la procédure des plaintes et l'afficher dans les corridors de l'institution. S'entretenir avec des clients déçus... Pour ce qui est du suivi des effets, l'institution est appelée à analyser de manière régulière l'évolution en terme de bien-être de ses emprunteurs. Un élément très important à contrôler à ce niveau est la taille moyenne de crédit (Churchill 2001). Ce suivi est surtout important pour les nouveaux clients parce que malgré le fait que le niveau moyen de l'ensemble des clients augmente quand les ISFD se développent les prêts aux nouveaux clients doit demeurer constants. Si la valeur augmente (surtout si elle augmente plus rapidement que l'inflation) cela pourrait signifier que l'ISFD s'écartent de son marché cible d'origine. Pour ne pas s'affaler dans le piège d'une dérive de mission, l'institution désirant changer de cible et/ou faire un upscalling doit passer par une reformulation de sa mission. En dernier lieu, l'institution doit veiller à ce que ses ressources tant financières qu'humaines lui permettent de bien atteindre ses objectifs. Comme dit précédemment, l'ISFD est appelée à accorder une attention particulière à ses employés car en réalité ces sont eux qui apportent les bons risques à l'institution. Chaque institution doit commencer par faire un diagnostic sur les défaillances du système actuel. En effet, le système d'information de gestion doit cesser d'être perçu comme un logiciel permettant de générer les ratios et les tableaux. Tous les agents doivent être impliqués dans la production de l'information susceptible de conduire aux bonnes décisions. En ce sens, les dirigeants doivent bien éclaircir les deadlines sur la production de toute information et pour tous les employés. Au cas où le système actuel ne serait plus en phase avec le niveau d'activité, l'institution devra songer à une restructuration mais tenant compte de ses ressources.

Au-delà de la couverture des charges, le taux d'intérêt appliqué ne doit pas non plus asphyxié les clients. Ainsi pour éviter de faire supporter aux clients les contre-performances, une transparence est exigée de manière à permettre aux consommateurs de faire un choix plus rationnel. Ceci n'est rendu possible qu'au travers une supervision de l'autorité de régulation. La banque centrale a un rôle très prépondérant dans le processus de professionnalisation du secteur. En amont, elle doit veiller à l'adaptabilité des lois et textes règlementaires au contexte congolais en général et kinois en particulier. Après cela, une supervision efficace est souhaitable afin d'éviter les déviations de certaines institutions. Cependant, le faible niveau le sous-effectif de la banque centrale ne permet pas de réaliser cette mission immense. Cela étant, cette dernière a intérêt à renforcer son équipe en vue d'améliorer sa supervision. Pour faire bref, les analyses effectuées dans ce troisième chapitre nous ont permis de valider partiellement nos deux premières hypothèses. Concrètement, il a été démontré que les institutions évoluant à Kinshasa peuvent être autosuffisantes sur le plan opérationnel tout en ayant une grande portée sociale. En second lieu, les facteurs à considérer comme achoppement à la convergence entre les performances financières et la portée sociale sont : le niveau de charges d'exploitation, la qualité du portefeuille et le niveau de rentabilité des actifs. De plus, le benchmark nous a fait voir que les éléments liés à la gestion des ressources humaines avaient un rôle substantiel dans la réalisation de la convergence entre les performances financières et la portée sociale. Ce faisant, il est souhaitable que les institutions actives à Kinshasa réorientent leur mode opératoire enfin d'être encore plus efficientes. Cela peut partir de l'ébauche proposée dans ce travail.

* 40 Nous rappelons que la taille moyenne du prêt est utilisée comme proxy pour refléter la portée sociale. * 41 En effet, dans une relation de crédit, l'emprunteur possède toujours plus d'informations que le préteur. Il sera tenté d'affiché un opportunisme précontractuel pour cacher ses faiblesses et maximiser ainsi les chances d'obtention d'un crédit. Cet état de chose est qualifié d'asymétrie d'information. * 42 Proximité relationnelle * 43 Qualité du portefeuille à trente jours inférieur à 5% * 44 Nombre de client par agent de crédit, encours de crédit par agent de crédit... Toutefois, le nombre des clients pour un agent de crédit ayant des groupes solidaires doit être supérieur au nombre des clients gérer par un agent ayant des clients individuels. |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||