I - 3 Les perceptions psychosociales de l'épargne

des ménages

35%

30%

25%

20%

15%

10%

5%

Les motifs d'épargne des ménages

0%

Figure 13 - Source : données d'enquête

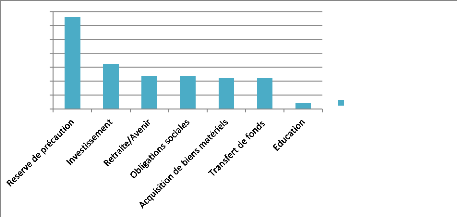

La réserve de précaution (33%) est le premier

motif de constitution d'une épargne pour les ménages. Cette

épargne est formée pour faire face au risque de réduction

du revenu, aux imprévus, au chômage et à la maladie.

Ensuite, vient l'investissement (16,45%) pour financier soit la construction

d'une maison et d'un commerce. La retraite (12,46%) et les obligations sociales

(12,46%) constituent la troisième raison pour laquelle les

ménages épargne. Enfin, l'acquisition de biens matériels

(11,39%), les transferts de fonds familiaux (11,39%) et l'éducation

(2,85%) représentent les derniers motifs d'épargne des

ménages d'Adjamé Bingerville. Ainsi, les motivations de

l'épargne des ménages résultent d'un double processus

à la fois psychologique et social. Les ménages souhaitent d'une

part anticiper l'incertitude liée à leur avenir en ayant une

épargne préventive. Et d'autre part, assurer le sentiment de

responsabilité sociale et de solidarité réciproque au sein

du groupe d'appartenance avec qui ils ont un lien social et partagent les

mêmes valeurs.

86

II- Les structures formelles et informelles

d'épargne des ménages

II-1 Les Institutions de Microfinance (IMF)

La microfinance désigne l'offre de produits et services

financiers aux populations pauvres, exclues des systèmes financiers

traditionnels. Il existe deux conceptions de la microfinance. D'abord,

celle qui utilise au préalable l'épargne c'est-à-dire les

ménages se doivent d'épargner dans une IMF avant de

bénéficier de services tel que le crédit ou le financement

d'un projet. Ensuite, celle de la Banque Mondiale qui indique que certaines

catégories de la population vivant dans l'extrême pauvreté

se trouvent dans une situation d'exclusion bancaire. Ceux-ci devraient

bénéficier d'un financement de projet malgré l'absence de

revenu et d'épargne.

Ainsi, au cours des enquêtes, 21,27% des ménages

issus pour la plupart de la catégorie des commerçants et des

fonctionnaires du village ont indiqué avoir un compte d'épargne

dans les IMF. Ce qui traduit une intégration relative des ménages

d'Adjamé Bingerville au système bancaire malgré

l'inexistence d'IMF dans cette zone rural. Cette intégration vise pour

la plupart à bénéficier de crédit pour le

financement des activités commerciales et des projets de création

de plantations ou de construction de maison.

Toutefois, la majorité des ménages

d'Adjamé Bingervile continuent d'être des exclus du système

financier formel à cause de la faiblesse de leur revenu qui ne leur

permet pas d'avoir accès au service bancaire compte tenu des conditions

exigées avant l'ouverture d'un compte. Aussi, l'éloignement des

IMF qui se retrouve toute au centre-ville de Bingerville rend difficile la

participation des ménages ruraux au système bancaire.

87

|