Chapitre 5 Les modèles structurels en

pratique

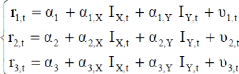

On obtient les valeurs estimées :

2. Calcul des variances et covariances entre 2 titres

i et j :

et

On obtient alors la matrice des variances-covariances Ó.

Les étapes 1 et 2 permettent de réduire les temps de calcul pour

obtenir la matrice Ó lorsque le nombre de titres est très

important.

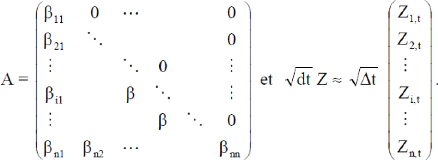

3. Décomposition de Cholesky de la matrice

des variances-covariances Ó de la façon suivante

:

Ó = A

où A désigne la matrice triangulaire

inférieure et la transposé de la matrice A.

4. Simulation des variables Zi,t

~>N(0,1). Il y a autant de Zi,t qu'il y a de titres i à simuler.

5. Simulation des valeurs des variables corrélées

V ~>N(/1,Ó) à l'aide de

dV/ V = /1dt + A Z (processus de diffusion

géométrique) où

Chapitre 5 Les modèles structurels en pratique

5.1.2.3.1 Forces et Faiblesses : Force :

· Les deux aspects du risque de crédit (risque de

défaut et risque de dégradation de la qualité du

crédit) sont pris en compte.

Faiblesses :

· Les entreprises doivent être correctement

notées (sinon les matrices de transition ne valent rien). Les agences de

rating appliquent des cotes de crédit identiques à travers les

différentes industries ou pays.

· Les émetteurs ayant la même notation ont des

probabilités de défaut et des probabilités de migration

identiques. Une entreprise importante notée BB a par conséquent

les mêmes probabilités de défaut et de migration qu'une

société notée BB.

· Il y a une relation entre la conjoncture

économique et la probabilité de défaut. Il faudrait avoir

des matrices de transition associées à chaque cycle

économique.

· Les taux d'intérêts sont supposés

constants.

· La variabilité du prix des actifs d'une entreprise

est approchée par la variabilité des actions de l'entreprise. Or

il n'a pas été prouvé que les variations des actions

soient un bon proxy pour les variations des actifs de la firme. Le

modèle peut manquer de précision.

|