Chapitre 5 Les modèles structurels en

pratique

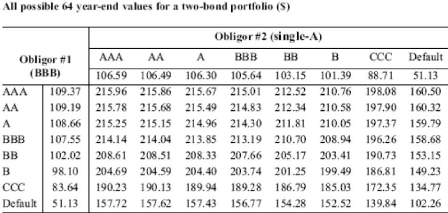

A partir du tableau des probabilités jointes de migration

et du tableau des valeurs possibles du portefeuille, on peut déduire la

distribution des valeurs du portefeuille comme suit :

5.1 .2.3 Principe du modèle : portefeuille à

plusieurs obligations

Pour plus de 2 titres, il est plus compliqué de

calculer la probabilité jointe entre tous les titres

du portefeuille.CreditMetrics utilise alors les simulations de

Monte-Carlo et la décomposition de Cholesky pour générer

les trajectoires corrélées des titres et construire la

distribution des valeurs du portefeuille à un certain horizon.Pour

générer les trajectoires corrélées des variables

suivant la distribution normale N(ì,?) où ?

représente la matrice des variances-covariances, les étapes sont

les suivantes :

|