Chapitre 5 Les modèles structurels en

pratique

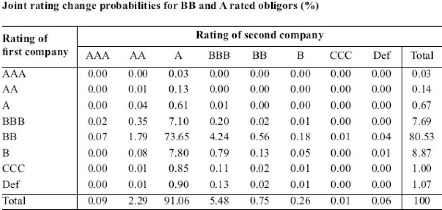

Pour ñ = 20%, on obtient la matrice de transition jointe

suivante qui tient compte de la corrélation des deux entités BB

et A :

Les colonnes "Total" représentent les probabilités

marginales pour les titres BB et A (somme des probabilités jointes de la

ligne ou de la colonne). Ces probabilités marginales correspondent aux

probabilités de migration de BB et de A prises individuellement.

Pour chacune des probabilités jointes, on calcule la

variation du portefeuille des 2 titres. Par exemple, pour la probabilité

jointe de 7.10% (BB passe à BBB et A reste A). La valeur du portefeuille

après migration est de VBBB + VA. La variation de la valeur du

portefeuille sera alors de : (VBBB + VA) - (VBB + VA).

5.1 .2.2 .1Exemple de Portefeuille de 2 titres BBB et A

:

1. Régression des rendements rt des titres sur

les indices sectoriels. Dans le cas de 3 titres et de 2 indices

sectoriels, on a :

|