Chapitre 5 Les modèles structurels en

pratique

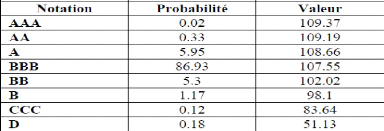

Valeur d'un titre BBB

Ces résultats sont traités sur une feuille Excel

comme suivant :

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

categorie

|

AAA

|

AA

|

A

|

BBB

|

BB

|

B

|

CCC

|

|

|

|

|

AAA

|

90,81%

|

8,33%

|

0,68%

|

0,06%

|

0,12%

|

0,00%

|

0,00%

|

0,00%

|

??

|

|

|

AA

|

0,70%

|

90,65%

|

7,79%

|

0,64%

|

0,06%

|

0,14%

|

0,02%

|

0,00%

|

|

|

|

A

BBB

|

0,09%

2,27%

0,02%

0,33%

|

91,05%

5,95%

|

5,52%

0,74%

86,93%

5,30%

|

0,26%

1,17%

|

0,01%

0,06%

0,12%

0,18%

|

|

|

BB

|

0,02%

0,14%

|

0,67%

|

7,73%

80,53%

|

8,84%

|

1,00%

1,06%

|

|

|

B

|

0,00%

0,11%

|

0,24%

|

0,43%

6,48%

|

83,46%

|

4,08%

5,20%

|

|

|

CCC

|

0,22%

0,00%

|

0,22%

|

1,30%

2,38%

|

11,24%

|

64,85%

19,79%

|

|

|

DEFAULT categorie

|

0,00%

0,00%

Année 1

|

0,00%

Année 2

|

0,00%

0,00% Année 3

5,25

|

0,00% Année 4

5,63

|

0,00%

100,00%

|

|

|

AAA

|

3,6

|

4,17

|

4,73

|

5,12

|

|

|

|

AA

|

3,65

|

4,22

|

4,78

|

|

|

|

|

A

|

3,72

|

4,32

|

4,93

|

|

|

|

|

BBB

|

4,1

|

4,67

|

|

|

|

|

|

BB

|

5,55

|

6,02

6,78

|

DEFAULT

5,17

5,32

7,27

B

6,05

7,02

8,03

8,52

CCC

15,5

15,02

14,03

13,52

Tableau des taux forward (taux sans risque +

prime de risque)

A partir du tableau des différentes valeurs de BBB selon

sa migration, on peut déduire la distribution des variations de prix de

l'obligation, comme le montre l'exemple suivant :

En s'aidant d'une feuille Excel, on obtient les résultats

suivants ;

Chapitre 5 Les modèles structurels en pratique

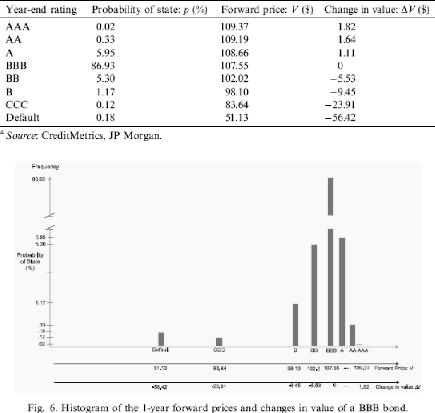

DISTRIBUTION OF THE BOND VALUES AND CHANGES IN VALUE OF BBB

BOND,IN 1 YEAR

year-end rating

pobability of state:p%

forward price:V($)

AAA

0.02

AA

0.33

A

5.95

BBB

86.93

BB

5.3

B

1.17

CCC

0.12

D

0.18

CreditMetrics de JPMorgan

Year-endthe end of a financial year or calendar year

change in value:Äv($)

1,8190561

1,641426998

1,112048194

0

-5,524558376

-9,445030719

-23,92547137

-56,4009439

On voit que la distribution n'est pas normale car non

symétrique. La distribution ci-dessus est

Chapitre 5 Les modèles structurels en

pratique

obtenue en mettant en abscisse les différentes valeurs

de variation du prix du titre (seul titre présent dans le portefeuille)

et en ordonnée, les probabilités de migration.

La CreditVaR à 1% (c'est-à-dire perte maximale

attendue pour une probabilité de 1%) ou en d'autres termes pour un

niveau de confiance de 99% est obtenue en prenant le premier percentile de la

distribution des variations de prix de l'obligation, soit CreditVaR =

-23,91.

On prend 1% de l'aire de la distribution ci-dessus en partant de

la gauche car les valeurs de variation du prix du titre sont rangées

dans un ordre ascendant (des nombres négatifs = pertes vers les nombres

positifs = gains).

5.1 .2.2 Principe du modèle : portefeuille à

deux obligations

Dans le cas de plusieurs actifs dans le portefeuille, la

migration des différents crédits est corrélée (les

valeurs des titres d'un même secteur d'activité ou d'une

même région géographique sont en principe fortement

corrélées). Il est alors nécessaire d'estimer ces

corrélations. Le problème est qu'il n'y a pas de bonnes

données observables. Par conséquent,

pour le calcul des corrélations entre migrations des

crédits, CreditMetrics utilise les corrélations entre les valeurs

des actifs des émetteurs des crédits qui sont approchées

par les

corrélations entre les prix des actions de ces

émetteurs (il est possible d'utiliser aussi les

obligations mais leur historique est moins important que celui

des actions).

Cependant, pour pouvoir dériver les corrélations

des migrations des crédits des corrélations des valeurs des

actifs, il faut disposer d'un modèle liant la qualité d'un

crédit à la valeur des actifs. Le modèle utilisé

est une extension du modèle de Merton (1974) qui incorpore les

migrations des crédits.

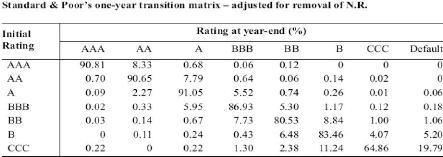

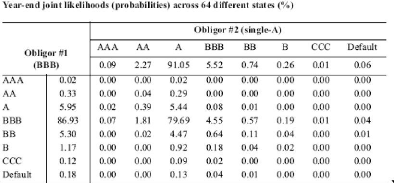

Dans le cadre de ce modèle, en considérant les

probabilités de migration d'une entité initialement notée

BB qui sont données par le tableau de Standard & Poor's suivant :

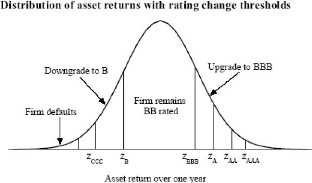

On suppose que le comportement du rendement d'un titre est

modélisé par : r = u+o€où €~>N(0,1). La

probabilité de défaut d'un émetteur du titre est

donnée par : Pr{défaut} = Pr{ r < ZDef } = Pr{ u+o€<

ZDef } = Pr{ o€< ZDef } si on suppose u= 0. D'où

Pr{défaut} = Pr{ € < ZDef /o} = cJ(ZDef /o) où cJ est la

fonction cumulative de la loi normale.

où 1-4(ZAA/o) désigne la

probabilité pour l'entité BB de passer à la notation AAA,

ZAA représentant le seuil à partir duquel l'entité BB

passe à AAA.

Chapitre 5 Les modèles structurels en pratique

Graphiquement, les données du tableau apparaissent de la

façon suivante (si on suppose que les rendements des actifs de

l'entité BB suivent une loi normale)

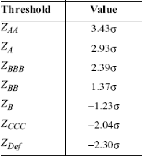

Sachant que Zdef = cb-1(1.06%).a = -2.30 a, nous obtenons la

valeur de chacun des seuils ZAAA, ZAA, ZA, ... en fonction de a qui correspond

à l'écart-type de la distribution normale des rendements des

actifs de l'entité BB :

Z BBB ZAA

On a P(Z B B G r = Z BBB, ZAA = r' = ZAAA) = f f

f(r,r',a,a') drdr'

Z B B ZA

Comme on a cb(Zdef /a)=1.06% alors on a Zdef /a = cb-1(1.06%)4

Zdef = a cb-1(1.06%)

On utilisant la fonction NORMSINV function

(normal standard inverse) d'un tableau Excell,on obtient Zdef

= a cb-1(1.06%)=-2,3044 a ; avec cb-1 : NORMSINV

De même, et toujours d'après le tableau

précédent on a aussi:

cb(ZCCC /a)- cb(Zdef /a)= 1% 4 cb(ZCCC /a)= cb(Zdef /a)+ 1%

4 ZCCC /a = cb-1 (cb(Zdef /a)+ 1%)

4 ZCCC = a cb-1 (cb(Zdef /a)+ 1%)

=a cb-1 (1.06% + 1%)

= a cb-1 (2.06%)

= -2,0415 a

On refait le même raisonnement de calcul pour

déterminer les autres seuils ZB, ZBB, ZBBB, ZA, ZAA et

on obtient le tableau suivant :

Chapitre 5 Les modèles structurels en pratique

|

|

|

|

|

|

ZCCC

|

2,04a

|

|

|

|

|

|

Zdef

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VOCAB

|

|

|

|

|

|

EN

|

|

FR

|

|

|

|

|

|

|

|

|

|

thresholds

|

|

seuil

|

|

|

|

|

value

|

|

|

|

|

asset

|

|

|

|

according to

|

|

|

|

over

|

|

|

|

|

|

|

remains

|

|

|

Chapitre 5 Les modèles structurels en pratique

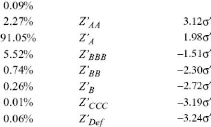

Supposons que nous ayons un second émetteur noté A

et dont les rendements des actifs

suivent une loi normale avec un paramètre a', nous

obtenons alors le tableau suivant (construit de la même façon que

pour BB) :

Disposant de ces deux tableaux d'informations pour les 2

entités notées BB et A, nous pouvons calculer les

probabilités de migration jointes de la façon suivante :

où r et r' représentent respectivement les

rendements des actifs de BB et de A et f(r,r',a,a') désigne la fonction

de densité jointe de la loi gaussienne qui dépend du coefficient

de corrélation p. La fonction de densité jointe de la loi

gaussienne des variables X et Y se

présente comme suit (la moyenne de X et Y est

supposée nulle) :

|

|