Chapitre 5 Les modèles structurels en

pratique

Cette modélisation par un processus continu exclut donc

tout défaut non anticipé.

· Taux d'intérêt supposés constants

(hypothèse trop simpliste).

· La méthode est difficile à mettre en place

car elle nécessite de nombreux données en entrées qui sont

pour la plupart soit inobservables soit difficilement accessibles.

5.1 .2 CreditMetrics de JPMorgan

CreditMetrics, lancé en 1997 par la banque JPMorgan,

est un outil destiné à évaluer, pour un

portefeuille, ses variations de valeur provoquées,

d'une part, par les changements de la qualité de crédit de

l'émetteur des obligations (migration du crédit) et d'autre part,

par le défaut de la contrepartie. A la différence de l'approche

KMV, les probabilités de défauts sont données ici par les

agences de rating (notation externe) concernant les entreprises importantes et

par les méthodes de scoring et de mapping (notation interne) pour les

petites et moyennes entreprises.

CreditMetrics permet de calculer la CreditVaR. Il fait partie

des modèles structurels car, à l'instar du modèle KMV, il

repose sur le modèle de Merton (1974) pour définir les seuils de

migration du crédit.

Pour calculer la CreditVaR, la méthode repose sur

les 4 étapes suivantes :

· Détermination du risque isolé de chaque

actif du portefeuille (prise en compte d'un système de notation).

· Construction de la matrice des probabilités de

transition d'une notation à une autre (CreditMetrics utilise les

matrices fournies par les agences de rating : Standard & Poor's ou

Moody's).

· Valorisation des actifs du portefeuille selon les

scénarios de transition d'une notation à une autre.

· Calcul de la CreditVaR.

5.1 .2.1 Principe du modèle : portefeuille à

une obligation

Le système de notation pris en compte par CreditMetrics

est celui des agences de rating telles que Moody's ou Standard & Poor's.

Les émetteurs de titres (de créance) sont notés à

partird'une échelle allant de AAA à CCC (échelle de

Standard and Poor's) en fonction de leur solidité financière. Les

entreprises saines financièrement sont notées AAA tandis que les

plus mauvaises sont notées CCC.

Les agences de notation publient régulièrement

des informations relatives à l'évolution de lanotation des

émetteurs dans le temps. Ces informations sont regroupées dans

des tableaux qui indiquent, soit directement le taux de défaut

historique des émetteurs selon leur notation et sur un horizon

donné, soit les changements de notation au cours du temps. Les tableaux

décrivant l'évolution dans le temps de la notation d'un ensemble

d'émetteurs sont appelés "matrices de transition(1)".

La matrice annuelle de transition décrit le changement de

notation, sur un horizon d'un an, d'un ensemble d'émetteurs

Chapitre 5 Les modèles structurels en pratique

(1) La matrice de transition est à

interpréter avec soin car les probabilités de migration ont

été déterminées en regroupant plusieurs entreprises

entre elles et en mêlant plusieurs phases économiques entre elles

(par exemple pour la notation BBB, plusieurs types d'industrie au cours des

phases de récession et d'expansion de l'économie sont pris en

compte alors que l'on sait que la probabilité de défaut est

beaucoup plus élevée durant une phase de récession qu'au

cours d'une période de croissance et elle est aussi beaucoup plus forte

pour une PME que pour une grande entreprise).

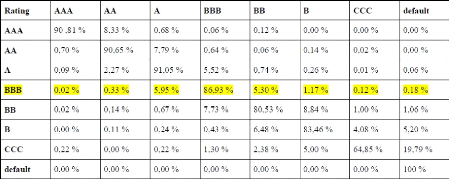

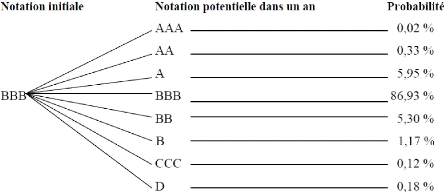

Cette table s'analyse comme suit, en lisant par exemple la ligne

BBB du tableau ci-dessus :

La probabilité pour notre actif de notation initiale BBB

de rester BBB après une période d'un an est de 86,93 %, celle de

devenir B est de 1,17%, celle de faire défaut est de 0,18%.

on refait le même calcul avec les autres catégories

de rating et on utilisant le tableau précédent on obtient sur

Excel les résultats suivants:

Chapitre 5 Les modèles structurels en pratique

Les hypothèses du modèle sont :

? Absence de transition multiple:

Le nombre de transitions pour un horizon temporel donné

est au maximum de 1 transition.

? Stabilité de la matrice de transition au cours du

temps:

Au sein d'une classe de notation, deux entreprises dans des

secteurs différents ou dans des pays différents ont la même

probabilité de migrer d'une notation à une autre. Des travaux ont

montré que cette hypothèse n'était pas souvent vraie. Il a

été constaté une volatilité plus forte des

transitions de rating pour les banques que pour l'industrie.

? Matrice de transition de type Markov:

La probabilité de migrer d'une classe à une

autre au cours d'une période est indépendante de ce qui s'est

passé au cours des périodes passées (hypothèse

émise pour simplifier les calculs de la matrice de transition pour les

périodes postérieures : en effet, la matrice de transition

à 3 ans est obtenue en calculant A1 x A1 x A1 où A1 est la

matrice de transition à 1 an). Des études ont montré que

l'erreur d'approximation commise en procédant à des produits

matriciels successifs augmentait au cours du temps.

Pour le calcul de la CreditVaR, CreditMetrics détermine la

valeur actuelle de l'obligation en utilisant la courbe des taux zéro

coupon (lorsqu'il n'y a pas eu faillite de l'émetteur). Exemple : Calcul

de la valeur d'une obligation notée BBB

Tableau des taux forward(taux sans risque+prime de risque)

On considère un émetteur noté BBB qui

émet une obligation de 100 euros sur 4 ans avec un taux annuel de 6%.

Dans ce cas la valeur actuelle de l'obligation est donnée par

l'équation suivante :

Chapitre 5 Les modèles structurels en pratique

|

|

|

|

|

|

|

5,22322

|

86,81

|

|

|

|

5,21574

|

86,64

|

|

|

|

5,19341

|

86,15

|

|

|

|

5,14618

|

85,14

|

|

|

|

4,92812

|

80,06

|

|

|

|

4,75903

|

76,43

|

|

|

|

4,04663

|

63,83

|

|

|

5,791506

|

5,529246

|

|

|

|

5,788712

5,784805

|

5,523942

5,513357

|

|

|

|

5,763689

|

5,476547

|

|

|

|

5,68451

|

5,337964

|

|

|

|

5,657709

|

5,238674

|

|

|

|

5,194805

|

4,535284

|

|

|

|

|

|

|

|

Notation

|

|

Proba

|

|

|

AAA

|

|

0.02

|

|

Valeur act 108,64

107,53 102,01

98,09 83,61 Valeur

109,35

AA

0.33

109,1724

A

5.95

108,643

BBB

86.93

107,5309

BB

5.3

102,0064

B

1.17

98,08591

CCC

0.12

83,60547

D

0.18

51,13

Remarque :

109,35 = ? 5,79150579 5,529246123 5,223215445

86,80894

On détermine ainsi, toute les valeurs possibles du titre

BBB en fonction des ses migrations possibles vers d'autres notations

l'année suivante.

Lorsqu'il y a eu faillite de l'entreprise, la valeur du titre

est déterminée en utilisant le taux de récupération

moyens calculés par CreditMetrics sur des données historiques

(moyenne sur ce que récupèrent les créanciers lorsqu'une

entreprise tombe en faillite).

Les différentes valeurs du titre BBB en fonction des

migrations possibles sont données dans le tableau suivant :

|