L'impact des événements politiques, économiques, sociaux et du terrorisme sur la volatilité boursière: cas du marché financier tunisien( Télécharger le fichier original )par Atef Ben Allita faculté des sciences économiques et de gestion de Tunis - mastère de recherche en finance 2015 |

Section 3 : Présentation et interprétation des résultats d'estimationDans cette section, on présente les résultats obtenus suite aux différents tests réalisés. En se basant sur le modèle EGARCH (1.1), cette méthode est utile pour estimer nos trois variables endogènes ainsi que nos variables exogènes. On présentera l'impact des événements globaux sur la volatilité boursière. Par la suite, on décortiquera l'impact des événements politiques, économiques, sociaux et du terrorisme chacun à part sur la volatilité boursière. 3.1) L'impact des événements globaux (ev_glob) sur le rendement et la volatilité des indices Tunindex, Eur/Tnd et Indsf Le tableau (8) présente l'impact des événements globaux sur la volatilité boursière ainsi que, sur le rendement des trois indices boursiers (Tunindex, Eur/Tnd, Indsf). Tableau 8: L'effet des événements globaux sur l'indice Tunindex, taux de change Eur/Tnd et Indsf

67

Le r_Tunindex a enregistré un effet positif sur la volatilité. En effet, la volatilité a augmenté de 0.285202 et elle est fortement significative. L'Indsf a montré une augmentation de la volatilité qui est égale à 0.231996 approximativement comme le Tunindex et également elle est largement significative. On remarque en revanche, l'inexistence d'effet déterminant pour le taux Eur/ Tnd. Par ailleurs, on remarque l'absence d'effet significatif sur le rendement pour les trois variables endogènes. 3.1.1) Interprétations graphiques On présente dans ce qui suit, les graphiques de ces trois variables financières en fonction des événements globaux. 68

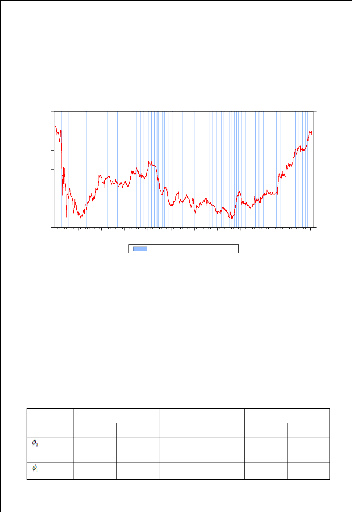

Figure 10 : L'évolution du r_Tunindex en fonction des événements globaux de 01/12/1010 à 29/05/2015 .06 .04 .02 .00 -.02 -.04 -.06 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EV_GLOB R_TUNINDEX D'après le graphique (10), on constate que les rendements journaliers de l'indice Tunindex deviennent plus volatiles suite à la survenance des événements globaux. En effet, ces derniers ont une incidence sur le rendement Tunindex. Figure 11: L'évolution du taux de change Eur/Tnd en fonction des événements globaux De 01/12/1010 à 29/05/2015 2.4 1 2.3 2.2 2.1 2.0 1.9 1.8 0 250 500 750 1000 EVEN_GLO EUR_TND_ 69

D'après le graphique (11), l'indice Eur/Tnd n'a pas été fortement affecté pendant les jours des événements globaux. En effet, ces derniers ne se classent pas comme facteurs déterminants de l'évolution du taux de change Eur/Tnd. Figure 12: L'évolution de l'Indsf en fonction des événements globaux de 01/12/1010 au 29/05/2015 4,000 3,800 3,600 3,400 3,200 3,000 2,800 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EV_GLOB INDSF D'après le graphique (12), on peut déduire que l'indice des sociétés financières a diminué les jours des événements globaux. En effet, ce indice est trés sensible face aux événements qui ont survenu, d'ou, ces événements ont contribué à la tendance baissière de l'Indsf. 3.2) L'impact des événements politiques (ev_pol) sur le rendement et la volatilité des indices Tunindex, Eur/Tnd et Indsf Le tableau (9) présente l'impact des événements politiques sur le rendement et la volatilité boursière des trois indices (Tunindex, Eur/Tnd, Indsf). Tableau 9: L'effet des événements politiques sur l'indice Tunindex, taux de change Eur/Tnd et Indsf

70

Pour le r_Tunindex, la volatilité a accru d'une façon exponentielle et affiche une valeur de 1.452158 et est fortement significative. Ce résultat corrobore ceux de Kaddour et Zamami (2014) qui ont examiné l'impact des événements politiques sur le secteur financier tunisien durant la période de la révolution tunisienne, de décembre 2010 à avril 2014. Leurs résultats ont révélé que les événements politiques augmentent la volatilité de ces indices. Concernant l'Indsf, sa volatilité est de 1.131689 et est significative au seuil de 1%. En revanche, les événements politiques n'ont pas d'incidence sur le taux de change. 71

Par ailleurs, les rendements des indices (r_Tunindex, r_Eur/Tnd, ln_Indsf), on constate l'absence des effets significatifs pour tous ces indices. Ce résultat est compatible avec les travaux de Chan et Wei (1996), qui ont mis l'accent sur l'impact des événements politiques sur le marché boursier de hong kong. Ils ont trouvé un impact significatif sur la volatilité de rendements des plusieurs indices. Cependant, l'impact sur les rendements des actions n'est pas significatif pour tous les indices. 3.2.1) Interprétations graphiques On présente dans ce qui suit, les graphiques de ces trois variables financières en fonction des événements politiques. Figure 13: L'évolution du r_Tunindex en fonction des événements politiques sur la période allant du 01/12/1010 au 29/05/2015 .06 .04 .02 .00 -.02 -.04 -.06 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_POL R_TUNINDEX La Figure (13) présente les fluctuations du rendement de l'indice Tunindex du 01/12/2010 jusqu'au 29/05/2015. Suite à la survenance d'une succession des événements politiques, on constate que la volatilité du rendement de l'indice Tunindex est trés importante. 72

Figure 14: L'évolution du taux de change Eur /Tnd en fonction des événements politiques sur la période allant du 01/12/1010 au 29/05/2015 2.4 1 2.3 2.2 2.1 2.0 1.9 1.8 0 250 500 750 1000 EVEN_POL EUR_TND_ D'après le graphique (14), on remarque que l'évolution du taux change Eur/Tnd ne présente pas de pertes les jours des événements politiques. En effet, ces derniers n'ont pas une incidence sur l'indice Eur/Tnd. C'est à dire, les jours de survenance des événements politiques importants, le taux de changé n'a pas été affecté. Cela suppose qu'il y a d'autres facteurs explicatifs qui agissent sur le taux de change. et à titre d'exemple, la chute de recette touristique en Tunisie, l'inflation, la détérioration de la balance commerciale... 73

Figure 15:L'évolution de l'Indsf en fonction des événements politiques sue la période allant du 01/12/1010 au 29/05/2015 4,000 3,800 3,600 3,400 3,200 3,000 2,800 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_POL INDSF On observe que la plupart des valeurs de l'indice de sociétés financières admettent une tendance vers la baisse suite la à survenance des événements politiques. En effet, ces derniers semblent avoir un impact important sur cet indice. Ces résultats sont conformes avec ceux de Chau, Deesomsak et Wang (2014) qui ont étudié l'effet de l'incertitude politique de printemps arabes sur la volatilité des principaux marchés boursiers dans la région du moyen orient et nord Afrique. Leurs résultats montrent une augmentation significative de la volatilité des indices islamiques pendant la période de troubles politiques. 3.3) L'impact des événements économiques (ev_eco) sur le rendement et la volatilité des indices Tunindex, Eur/Tnd et Indsf: Le tableau (10) présente l'effet des événements économiques sur le rendement et la volatilité des indices boursiers (r_tunindex, r_eur/tnd, ln_indsf). Tableau 10: l'effet des événements économiques sur l'indice Tunindex, taux de change Eur/Tnd et Indsf

74

On remarque d'après le tableau (10) que l'indice "Tunindex" montre un effet négatif. En effet, la volatilité montre une valeur de -0.349237 qui est également significative. Ainsi les bonnes nouvelles économiques sont plus favorisées et ont plus d'écho par rapport aux mauvaises. Conformément aux études de Black (1976) et Christie (1982), qui ont constaté que la volatilité augmente suite aux mauvaises nouvelles, tandis que, la volatilité se réduit suite aux 75 bonnes nouvelles. Egalement ce résultat obtenu corrobore avec ceux de Hopper et al (2008) qui ont analysé les effets des annonces des notations souveraines sur la volatilité de marché bousier. En utilisant des données de 42 pays pendant la période de 1995 jusqu'à 2003. Leurs résultats montrent que l'accroissement de la note souveraine réduit la volatilité, alors que, l'accroissement entraine l'augmentation de la volatilité, mais à des degrés différents. Dans le même sens, Frereira et Gama (2007) ont abouti à des résultats similaires à ceux Hopper et al. Précisement, en se basant sur des données de 29 pays sur la période 1989 à 2003. Concernant le taux de change Eur/Tnd, sa volatilité a baissé de -0.491300 est aussi largement significative. Ce résultat corrobore avec les travaux de Ederngton et Lee (1993, 1996) qui ont étudié l'impact des annonces macro-économique sur la volatilité des rendements des contrats à terme et la volatilité implicite des options sur les obligations du trésor et le taux de change dollar-DM. Leurs résultats montrent que les annonces du chômage, l'indice de prix à la production, la balance commerciale, le produit intérieur brute et l'indice de prix à la consommation affectent significativement la volatilité. De plus Engle et Rangel (2005) ont prouvé que les pays qui ont un taux d'inflation élévé ont une tendance à une volatilité boursiéèe importante. En revanche, on montre l'absence d'un effet significatif sur la volatilité l'Indsf. Concernant le rendement des ces trois indices, on n'a enregistré aucun effet significatif. Par la suite, ce résultat ne corrobore pas avec les travaux de Boyd, Levine et Smith (1996), Hellersten (1997), Hamilton (2005), Skousen (2006), Caban (2008) et Gottlieb (2010) qui ont montré que le taux d'inflation est négativement corrélé avec la performance du marché boursier. Par conséquent, si le taux d'inflation augmente, la performance de marché boursier diminue et inversement. De plus, Abdelbaki (2013) qui a étudié la réaction du marché boursier egyptien aprés la révolution Egyptienne. Il a constaté que les événements économiques aprés cette révolution a touché les rendements des principaux indices boursiers EGX 30, EGX 70. 3.3.1) Interprétations des graphiques On présente dans ce qui suit, les graphiques illustrant l'impact de ces trois variables financières suite aux événements économiques. 76

Figure 16: L'évolution du r_Tunindex en fonction des événements économiques sur la période allant du 01/12/1010 au 29/05/2015 .06 .04 .02 .00 -.02 -.04 -.06 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_ECO R_TUNINDEX D'après le graphique (16), on observe que les rendements de Tunindex ne présentent pas une grande volatilité les jours de survenance des événements. En effet, la volatilité de Tunindex a diminué. Ceci reflète l'appréciation des bonnes nouvelles par les différents intervenants sur le marché tunisien. Figure 17: L'évolution du taux de change Eur /Tnd en fonction des événements économiques sur la période allant du 01/12/1010 au 29/05/2015 2.4 1 2.3 2.2 2.1 2.0 1.9 1.8 0 250 500 750 1000 EVEN_ECO EUR_TND_ 77

D'après le graphique (17), on remarque que la succession des événements économiques pendant la période de l'émergence de la révolution affecte significativement la volatilité de taux de change eur/tnd. D'ou, cette dernière a été diminuée. Figure (18): L'évolution de l'Indsf en fonction des événements économiques sur la période allant du 01/12/1010 au 29/05/2015 4,000 3,800 3,600 3,400 3,200 3,000 2,800 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_ECO INDSF D'après le graphique (18), on peut déduire que les événements économiques n'exercent pas une influence sur l'évolution de l'indice des sociétés financières. C'est à dire, l'inexistante d'une relation signifiante entre les événements économiques et ce indice. 3.4) L'impact des événements sociaux (ev_soc) sur le rendement et la volatilité des indices Tunindex, Eur/Tnd et Indsf Le tableau (11) présente l'impact des événements sociaux sur le rendement et la volatilité des trois indices (Tunindex, Eur/Tnd, INDSF). Tableau 11: l'effet des événements sociaux sur l'indice Tunindex, taux de change Eur/Tnd et Indsf

78

D'après le tableau (11), on constate que les manifestations, les protestations et les grèves jouent un rôle significatif au niveau de la volatilité boursière pour les trois variables endogènes. Tout d'abord, on a remarqué pour le Tunindex et l'Indsf, une valeur pour la volatilité boursière qui égale respectivement à 0.936973 et à 0.485841 avec une significativité très élevée. Alors que, la volatilité du taux de change a été moins influencée avec une valeur de 0.167902 qui est faiblement significative au seuil de 10%. 79

Par ailleurs, on constate l'absence d'effets significatifs sur les rendements de ces trois indices. Ces résultats ne sont pas conformes à ceux Abdelbaki Hisham (2013) qui a examiné l'impact du printemps arabes sur la bourse égyptienne. Il a constaté que les principaux indices boursiers tels que EGX30, EGX 70 et le taux de change EGX/USD ont été affectés par les manifestations et les protestations de chaque vendredi à la place ETAHRIR et les autres principales villes égyptiennes. 3.4.1) Interprétations graphiques On présente dans ce qui suit, les graphiques de l'impact de ces trois variables financières aux événements sociaux. Figure 18: L'évolution du r_Tunindex en fonction des événements sociaux sur la période allant du 01/12/1010 au 29/05/2015 .06 .04 .02 .00 -.02 -.04 -.06 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_SOC R_TUNINDEX D'après le graphique (18), on remarque que la volatilité de rendement de l'indice Tunindex a été affectée suite aux événements politiques. En effet, les événements politiques qui ont été survenu à la période de la révolution tunisienne exercent des effets positifs sur la volatilité de notre indice Tunindex et par conséquent, on observe une augmentation de la volatilité. Figure 19: L'évolution du taux de change Eur /Tnd en fonction des événements sociaux sur la période allant du 01/12/1010 au 29/05/2015 80

1 2.4 2.3 2.2 2.1 2.0 1.9 1.8 0 250 500 750 1000 EVEN_SOC EUR_TND_ D'après le graphique (19), on constate que les jours où surviennent des événements sociaux importants, c'est à dire des manifestations, des protestations ou des grèves, l'évolution de taux de change Eur/ Tnd a été touché. En effet, on remarque que l'intensité des manifestations entraine des fluctuations importantes de ce taux. Figure 20: L'évolution de l'Indsf en fonction des événements sociaux sur la période allant du 01/12/1010 au 29/05/2015 4,000 3,800 3,600 3,400 3,200 3,000 2,800 100 200 300 400 500 600 700 800 900 1000 1100 1 0 EVEN_SOC INDSF D'après le graphique (20), les événements sociaux ont une influence sur l'indice des sociétés financières. En effet, l'existence de manifestations, de protestations et de grèves affecte cet 81 indice. D'ou, la continuation des grèves ainsi que, les manifestations au fil de temps se considèrent comme des facteurs déterminants qui augmentent la volatilité de l'indice des sociétés financières. 3.5) L'impact des événements terroristes (ev_terro) sur le rendement Tunindex, eur/tnd et Indsf Le tableau (12) présente l'impact des événements liés au terrorisme sur le rendement et la volatilité boursière des trois indices boursiers (Tunindex, Eur/Tnd, Insdf). Tableau 12: l'effet des événements liés au terrorisme sur l'indice Tunindex, taux de change Eur/Tnd et Indsf

82

On constate que l'indice Tunindex est très sensible face aux actes de terrorisme. Ces actes ont exercé un effet positif sur sa volatilité boursière, ce qui entraine un accroissement d'une valeur de 0.251922 fortement significative. En revanche, on remarque l'absence des effets significatifs pour le taux de change Eur/ Tnd et l'indice Indsf. Ces résultats sont confirmés par les travaux de Suleman (2012) qui a examiné l'effet d'une serie des attaques terroristes sur la volatilité de la bourse de Karachi. En utilisant le modéle EGarch, il convient de signaler que ces actes terroristes augmentent la volatilité de l'indice KSE 100. Cependant, il a remarqué que la volatilité de l'indice de pétrole, gaz et l'industrie n'a pas été affectée suite aux événements du terrorisme. Pour l'indice Tunindex et le taux de change Eur/Tnd, on constate l'inexistence d'une incidence significative sur leurs rendements. Cependant, le rendement l'indice Indsf a diminué de - 0.000323 avec une faible significativité. Ce résultat corrobore celui Suleman (2012) qui a étudié également l'impact des événements terroristes sur le rendement de la bourse de Karachi. Il a prouvé que les attaques terroristes ont une incidence significative sur les rendements de tous les indices sectoriels. 3.5.1) Interprétations graphiques On présente dans ce qui suit, les graphiques de l'impact de ces trois variables financières en aux événements terroristes. Figure 21: L'évolution du r_tunindex en fonction des événements terroristes sur la période allant du 01/12/1010 au 29/05/2015 83

.06 .04 .02 .00 -.02 -.04 -.06 100 200 300 400 500 600 700 800 900 1000 1100 1 0 TERRORISME R_TUNINDEX La figure (21) présente le rendement journalier du Tunindex en fonction des actes de terrorisme. En effet, l'intensité des attaques terroristes après la révolution tunisienne a engendré conséquences néfastes, et à titre d'exemple l'attaque de Bardo 03/2015. Suite à ce nouveau phénomène, on a enregistré des fluctuations importantes de notre indice boursier Tunindex. Donc, ce dernier est apparu très sensible face aux actes terroristes. Figure 22: L'évolution du taux de change Eur /Tnd en fonction des événements terroristes sur la période allant du 01/12/1010 au 29/05/2015 2.4 1 2.3 2.2 2.1 2.0 1.9 1.8 0 250 500 750 1000 TERRORISME EUR_TND_ 84

D'après le graphique (22), on observe que le taux de change Eur/Tnd n'a pas enregistré des pertes les jours où la Tunisie a vécu des actes de terrorisme. En effet, les attaques terroristes n'exercent pas un impact signifiant sur l'évolution de ce taux. Figure 23: L'évolution de l'Iindsf en fonction des événements terroristes sur la période allant du 01/12/1010 au 29/05/2015 4,000 3,800 3,600 3,400 3,200 3,000 2,800 100 200 300 400 500 600 700 800 900 1000 1100 1 0 TERRORISME INDSF Le graphique (23) montre que la plupart les valeurs de l'indice des sociétés financières ont une tendance baissière les jours où il n'y pas d'événements terroristes. En effet, les actes terroristes ont contribué à la diminution du rendement de l'indice des sociétés financières. Par ailleurs, le terrorisme se classe comme un facteur explicatif suite à la tendance baissière de ce taux. 85 |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||