Section 2ème : RECUEIL DES DONNEES SUR LE

TERRAIN

Pour le recueil des données sur le terrain, nous avons

choisi de mener une enquête non exhaustive sur un échantillon de

90 ménages de la commune de Karisimbi. Ci-dessous, le tableau relevant

la répartition des questionnaires collectés selon

différents quartiers de la commune de Karisimbi.

Tableau 1 : Quartiers des ménages

répondants

|

Effectifs

|

Pourcentage

|

Pourcentage valide

|

Pourcentage

cumulé

|

|

Valide Bujovu

|

2

|

2,2

|

2,2

|

2,2

|

|

Kahembe

|

2

|

2,2

|

2,2

|

4,4

|

|

Kasika

|

9

|

10,0

|

10,0

|

14,4

|

|

Katoy

|

5

|

5,6

|

5,6

|

20,0

|

|

Mabanga Nord

|

23

|

25,6

|

25,6

|

45,6

|

|

Mabanga Sud

|

4

|

4,4

|

4,4

|

50,0

|

|

Majengo

|

17

|

18,9

|

18,9

|

68,9

|

|

Mugunga

|

1

|

1,1

|

1,1

|

70,0

|

|

Murara

|

15

|

16,7

|

16,7

|

86,7

|

|

Ndosho

|

2

|

2,2

|

2,2

|

88,9

|

|

Virunga

|

10

|

11,1

|

11,1

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

24 ARDOUIN Thierry (2009), Audit et conseil en

formation, cours Master en Ingénierie et conseil en formation, formation

ouverte à distance, Unité 4, Université de Rouen, 125p,

p81.

Page | 26

Graphiquement :

Série1, Majengo,

18.9%

Série1, Murara,

Katoy

16.7%

Mabanga nord

Kasika

Série1, Kasika,

10.0%

Série1, Virunga, Mabanga Sud

11.1%

Majengo

Distribution des protocoles selon les quartiers des

ménages répondants Série1, Mabanga

Bujovu

Kahembe

nord, 25.6%

Série1, Katoy,

5.6%

Série1, Mabanga Sud, 4.4%

rie1, Mugunga,

1.1%

Mugunga

Série1, Ndosho, Murara

2.2% Ndosho

Sé

Série1, Série1,Bujovu, Kahembe,

2.2% 2.2%

Commentaires : La récolte des

données a été faite de la manière suivante : 2,2%

de notre échantillon soit 2 ménages, ont été

tiré des quartiers Bujovu et Kahembe ; 10% dans le quartier Kasika ;

5,6% dans le Katoy ; 25,6% à Mabanga Nord et 4,4% dans la Mabanga Sud.

Aux quartiers Majengo et Mugunga, nous y avons interrogé respectivement

17 et 1 personne soient 1,1 et 16,7%. Quant aux quartiers Ndosho et Virunga,

seulement 2 personnes ont été enquêtés dans le

premier et 10 dans le second. En tout, 90 ménages ont été

interrogés au moyen de notre questionnaire dans toute la commune de

Karisimbi.

Section 3ème : TRAITEMENT DES DONNEES

§1. Dépouillement

Le dépouillement des données collectées a

été réalisé à l'ordinateur grâce au

logiciel SPSS25 qui est un logiciel de traitement et d'analyse

statistique adapté aux enquêtes quantitatives. Le traitement des

données avec spss a permis d'obtenir directement certains

résultats et d'effectuer des analyses diverses et pertinentes par

rapport aux objectifs de la présente recherche.

Notons que SPSS est uniquement utilisé pour le

dépouillement car les questionnaires conçus étaient

déjà complété ; ce qui a nécessité la

reprise, dans le logiciel, des variables constitutives du questionnaire en

tenant compte des types de questions (fermées et ouvertes etc.) et des

modalités de réponses. C'est seulement après qu'il y a eu

saisie des données collectées et après quoi, l'analyse des

résultats.

25 SPSS qui signifie Statistical Packages for Socials

Sciences

Page | 27

Le choix de ce logiciel a été motivé par

le fait qu'il offre un traitement rapide des informations collectées,

permet de faire la synthèse des réponses selon les indications

inscrites. En outre, il donne la possibilité de regrouper les

réponses, notamment suivant leur ordre des priorités poursuivies

par la recherche.

§2. Présentation des résultats

après traitement des données. a. Tableaux de fréquences et

diagrammes en bâtons

|

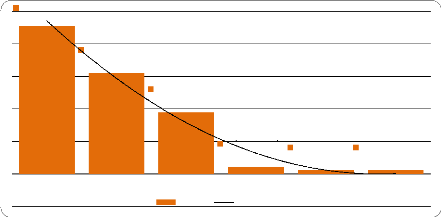

Tableau 1 : Tailles des ménages

répondants

|

|

Taille

|

Effectifs

|

Pourcentage

|

|

2 individus

|

2

|

2,2%

|

|

3 individus

|

6

|

6,7%

|

|

4 individus

|

6

|

6,7%

|

|

5 individus

|

11

|

12,2%

|

|

6 individus

|

16

|

17,8%

|

|

7 individus

|

18

|

20,0%

|

|

8 individus

|

13

|

14,4%

|

|

9 individus

|

5

|

5,6%

|

|

10 individus

|

1

|

1,1%

|

|

11 individus

|

2

|

2,2%

|

|

12 individus

|

5

|

5,6%

|

|

13 individus

|

3

|

3,3%

|

|

15 individus

|

2

|

2,2%

|

|

Total

|

90

|

100,0%

|

Page | 28

Série1, 2 individus,

Série1, 3 Série1, individus, 4 individus,

2.2%

6.7% 6.7%

Série1, 5 individus,

12.2%

Série1, 7 individus,

20.0%

Série1, 6 individus,

Série1

Tailles des ménages répondants

17.8%

Série1, 8 individus,

14.4%

2 Moy. mobile sur pér. (Série1)

Sér

ie1, 9 individus,

5.6%

Série1, 11

Série1, 10

individus, 2.2%

individus, 1.1%

Série1, 12

individus, 5.6%

Série1, 13

individus, Série1,3.3% 15 individus,

2.2%

Sources : Nos enquêtes sur le

terrain.

Commentaires : Au regard de ce graphique,

nous constatons que sur les 90 ménages enquêtés, ceux ayant

moins de 6 têtes représentent 27,8% de notre échantillon

soit 25 ménages. Les ménages de taille intermédiaire se

trouvant entre 6 et 10 individus (inclus) sont au nombre de 53 soit environ

58,9% de notre échantillon. Le reste càd ceux

constitués de plus de 10 individus ont été de l'ordre de

12 soit 13,3% de la taille de notre échantillon.

Tableau 2 : Activités principales des

ménages répondants

Série1,

Série1, Fonction

publique, 4.4%

Commerce,

37.8%

Commerce Fonction publique Fonction privée

Artisanat

Série1, Fonction

Activités principales des ménages

répondants

privée, 40.0%

Série1, Artisanat,

17.8%

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide Commerce

|

34

|

37,8

|

37,8

|

37,8

|

|

Fonction publique

|

4

|

4,4

|

4,4

|

42,2

|

|

Fonction privée

|

36

|

40,0

|

40,0

|

82,2

|

|

Artisanat

|

16

|

17,8

|

17,8

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Page | 29

Sources : Nos enquêtes empiriques.

Commentaires : Des nos 90 ménages

enquêtés, le commerce (à échelle inférieur,

moyen ou supérieur, tous confondus) fait vivre 34 soit 37,8%. Les

fonctions publiques et privées (Administration d'entreprises

privées) font respectivement vivre 4,4% et 40% (soit 4 et 36

ménages). En fin, 16 ménages sur 90 (càd 17,8) vivent des

activités artisanales comme la taillerie, la maçonnerie,

mécanique ...

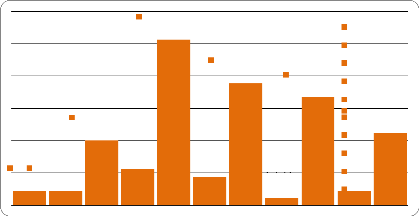

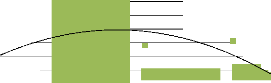

Tableau 3 : Intervalle de revenus moyens des

ménages répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide 1 à 100 dollars

|

27

|

30,0

|

30,0

|

30,0

|

|

101 à 200 dollars

|

20

|

22,2

|

22,2

|

52,2

|

|

201 à 300 dollars

|

15

|

16,7

|

16,7

|

68,9

|

|

301 à 400 dollars

|

9

|

10,0

|

10,0

|

78,9

|

|

401 à 500 dollars

|

5

|

5,6

|

5,6

|

84,4

|

|

501 dollars et plus

|

14

|

15,6

|

15,6

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Série1, 1 à 100 dollars, 30.0%

Série1, 101 à 200

dollars, 22.2%

Revenus moyens des ménages

répondants

Série1, 201 à 300

dollars, 16.7%

Série1 Puissance (Série1)

Série1, 301 à 400 dollars, 10.0%

Série1, 401 à 500 y = 0.3111x-0.689 dollars,

5.6%

R2 = 0.5868

Série1, 501 dollars

et plus, 15.6%

En calculant le revenu moyen de nos ménages

enquêtés au moyen du logiciel excel, nous trouvons

274$.

Sources : Nos enquêtes.

Commentaires : 27 ménages sur 90 soit

30,0% de nos enquêtés vivent d'un revenu variant

entre 1 et 100 dollars USD contre 20 qui ont mensuellement entre 101 et 200

dollars USD. 16,7% des ménages enquêtés (soit

ménages) gagnent un revenu de 201 à 300 dollars USD tandis que

10% perçoivent 301 à 400 dollars USD. Le nombre de familles

gagnant plus de 400 dollars est de 19, qui représentent environ 21,1%

de

Page | 30

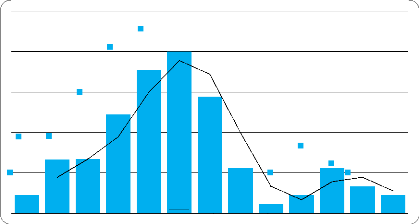

Tableau 4 : Intervalle des dépenses moyennes des

ménages répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide 1 à 100 dollars

|

41

|

45,6

|

45,6

|

45,6

|

|

101 à 200 dollars

|

28

|

31,1

|

31,1

|

76,7

|

|

201 à 300 dollars

|

17

|

18,9

|

18,9

|

95,6

|

|

301 à 400 dollars

|

2

|

2,2

|

2,2

|

97,8

|

|

401 à 500 dollars

|

1

|

1,1

|

1,1

|

98,9

|

|

501 dollars et plus

|

1

|

1,1

|

1,1

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Série1, 1 à 100

dollars, 45.6%

Série1, 101 à 200 dollars, 31.1%

Dépenses moyennes des ménages

répondants

Série1, 201 à 300 dollars, 18.9%

Série1 Poly. (Série1)

Série1, 301 à 400 Série1, 401 à 500

Série1, 501 dollars

dollars, 2.2% dollars, 1.1% et plus, 1.1%

y = 0.0209x2 - 0.2402x + 0.6907

R2 = 0.9808

Sources : Nos résultats

d'enquêtes.

Commentaires : 45,6% de nos

enquêtés (soit 41 ménages) dépensent leur revenu

dans l'ordre de 1 à 100$USD ; par contre les

ménages dépensant entre 101 et 200$USD se chiffrent à 28

soit 31,1%. L'intervalle de dépenses allant de 201 à

300$USD s'évalue à 18,9% soit 17 ménages

sur 90 interrogés. Seulement 4,4% des ménages de la

commune de Karisimbi dépensent plus de 300$USD, ce qui est un signe de

misère, en quelque sorte.

Page | 31

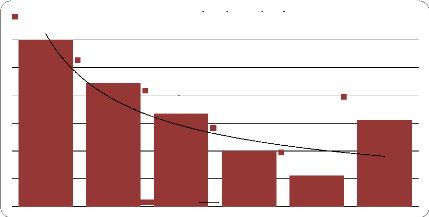

Tableau 5 : Epargnes moyennes des ménages

répondants

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage

cumulé

|

|

Valide Moins de 1 dollars

|

12

|

13,3

|

13,3

|

13,3

|

|

1 à 200 dollars

|

55

|

61,1

|

61,1

|

74,4

|

|

201 à 400 dollars

|

10

|

11,1

|

11,1

|

85,6

|

|

401 dollars et plus

|

13

|

14,4

|

14,4

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Epargnes moyennes des ménages

répondants

Série1, 1 à 200

dollars, 61.1%

Série1, Moins de 1

dollars, 13.3%

Série1, 401 dollars

Série1, 201 à 400

et plus, 14.4%

y = -0.1113x2 + 0.5095x - 0.1897

dollars, 11.1%

R2 = 0.3461

Série1 Poly. (Série1)

Sources : Nos résultats

d'enquêtes empiriques

Commentaires : a l'issu de nos

enquêtes, nous avons pu remarquer que 13,3% de ménages de la

commune de Karisimbi vivent en situation de désépargne. Ainsi,

ils arrivent à consommer plus que leur revenu, le reste provenant des

emprunts auprès des tierces personnes ou rarement des banques

commerciales. 55 ménages sur les 90 enquêtés (soit 61,1%)

épargnent entre 1 et 200$USD contre 11,1% dont l'intervalle

d'épargne est de 201 à 400$USD. En fin, 14,4% (soit 13

ménages) ont dit épargner plus de 401 dollars le mois.

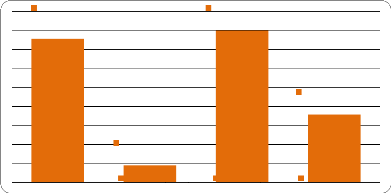

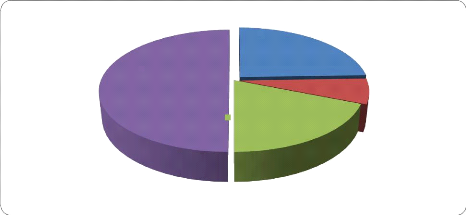

Tableau 6 : Affectation de l'épargne

constituée

|

Effectifs

|

Pourcentage

|

Pourcentage

valide

|

Pourcentage cumulé

|

|

Valide Thésaurisation

|

22

|

24,4

|

24,4

|

24,4

|

|

Placement

|

6

|

6,7

|

6,7

|

31,1

|

|

Consommation différée

|

17

|

18,9

|

18,9

|

50,0

|

|

Investissement

|

45

|

50,0

|

50,0

|

100,0

|

|

Total

|

90

|

100,0

|

100,0

|

|

Page | 32

Série1,

Investissement,

50.0%, 50%

Affectation de l'épargne

constituée

Série1,

Consommation

différée, 18.9%, 19%

Thésaurisation,

24.4%, 24%

Série1,

Série1, Placement,

6.7%, 7%

Sources : Nos résultats

d'enquêtes.

Commentaires : 50% de nos

enquêtés soient 45 sur 90 ménages disent affecter le

produit de leur épargne vers l'achat des biens durables de

production d'autres biens ou des services ; qui n'est rien

d'autre que l'investissement. Ce qui est surprenant, est que 24% d'entre eux

thésaurisent leurs épargnes pour motif de suppléer aux

besoins d'urgence de leur famille. En général, ce sont ces

familles qui vivent au taux du jour. Seulement 6 sur 90 ménages

placent leur sommes dans des banques ou à des emprunteurs d en contre

partie des intérêts mais 19% renvoient leurs épargnes

à des consommations ultérieures.

Section 4ème : ANALYSES ET

COMMENTAIRES DES

RESULTATS

L'analyse des données recueillies s'est

effectuée sur base des données traitées

suivant le cadre d'analyse que nous avons présenté dans

la démarche méthodologique (cfr section

1ère).

§1. Taille des ménages

enquêtés

Au vu de nos résultats

d'enquête, la majorité des ménages de la commune

de Karisimbi ont une taille variant entre 6 et 10 têtes par

ménages. Ils représentent 58,9% de l'effectif

total. En second ordre, viennent ceux ayant entre 1 et 5 bouches

à nourrir avec 27,8% de notre échantillon. Au bas de

l'échelle, arrivent les ménages de taille strictement

supérieure à 10 individus avec 13,3%. Cette

hiérarchisation serait lié au fait

Page | 33

que nombreux ménages de la commune accueillent

continuellement des nouveaux arrivants provenant des milieux ruraux

menacés par d'interminables guerres.

Ces statistiques ne contredisent pas celles invoquées

dans notre revue documentaire selon laquelle la taille moyenne des

ménages en RDC variait entre 4 et 16 personnes.

§2. L?activité principale des

ménages

Sur les nonante enquêtés (90) nous avons

remarqué que, 34 (soit 37,8%) ont pour activité principale le

commerce. 36 parmi les 90 (soit 42,2%) vivent des fonctions privées

telles que l'enseignement, les administrations d'entreprises privées,

manoeuvres. Seules 4 ménages (soit 4,4%) vivent des services rendus aux

administrations publiques (APU). Ils sont donc des fonctionnaires de l'Etat.

Goma étant une ville à vocation commerciale et

un lieu d'échange pour la région, les activités

d'artisanat et des services y sont également développées.

Elles ne représentent que 17,8% de notre taille d'échantillon. Le

tissu économique a été fragilisé par des conflits

politiques, les déplacements des populations rurales qui approvisionnent

pourtant la ville en produits naturels26 (alimentaires compris).

Cette fragilisation du tissu économique provincial n'a pas

été sans conséquences sur la survie des ménages au

Nord-Kivu et donc à Goma.

Les variations des prix sur les marchés mondiaux, la

multiplicité des taxes et la détérioration toujours

grandissante du climat des affaires au Nord - Kivu sont des facteurs qui

handicapent l'envol de la ville sous son aspect commercial et

économique. C'est donc pour toutes ces raisons que le petit commerce

(activités informelles comprises) fait survivre la majorité des

habitants.

§3. Revenus, dépenses de consommation et

épargnes des ménages

Sur les nonante ménages enquêtés, 20

ménages gagnent en moyenne un revenu mensuel compris entre 101 et 200$

USD. Ce qui est logique vu l'activité principale des ménages

enquêtés qui vivent du petit commerce qui rapporterait pas plus.

Partant du revenu moyen mensuel gagné, les ménages peuvent

être catégorisés en quatre27 :

26 Rapport d'enquête sur l'évaluation de

l'économie des ménages de la ville de Goma (2002), Save the

children, Goma.

27 Rapport d'enquête, opcit.

Page | 34

1. Ménages ?pauvres?? :

vivent du commerce à petite échelle, souvent à la

porte de la maison et d'activités d'artisanat moins

rémunérés (Cordonniers, couturiers etc.). ils

dépendent des revenus journaliers grâce à une combinaison

d'activités précaires, nécessitant un faible

investissement de départ, typiquement moins de 100$ USD. La majeure

partie de ces ménages se limitent à couvrir leurs besoins de

survie minimum. Ainsi, l'épargne, s'elle est forgée, ne peut

dépasser le quart du revenu, affectée surtout à la

difficile scolarisation des enfants et l'alimentation.

2. ?Classe de base?? :

constituée d'ouvriers, de petits commerçants

détaillants (étalage, kiosque, kadafis, etc.) et autres petits

fonctionnaires. Il s'agit, généralement, des ménages

bénéficiant du revenu de l'ordre de 100 à 200$ USD/mois

souvent grâce au commerce qui exige un capital

d'investissement/épargne. Une large part de leur épargne

(supérieure à la moitié) est affectée à des

projets de logement ou autre.

3. Ménages ?moyens?? : un

profil typique à cette classe : Artisanat des métiers plus

rémunérés (menuiserie, maçonnerie,

mécaniciens etc.), normalement avec deux ou plusieurs sources de

revenu.

Par rapport au groupe précédent, ceux-ci sont

impliqués dans des activités plus rémunératrices

grâce à une capacité d'investissement plus

élevée, de l'ordre de 3000 à 5000 $USD, un emploi d'un

enseignant ou infirmier. Ils sont à mesure de consacrer entre 25 et 30%

de leur revenu à l'épargne affectable à des projets

d'investissement telle la construction ou le petit commerce.

4. Ménages aisés :

caractérisés par le commerce à échelle

supérieure (boutiques de vente d'articles en gros, vente d'appareils

électroménagers, vente en gros de matériels de

construction, etc.), artisans avec ateliers individuels, employés des

organisations internationales et hauts fonctionnaires de l'Etat ou

d'entreprises privées. Leur revenu mensuel est strictement

supérieur à 400 $USD.

Les riches qui pratiquent le grand commerce (d'importation ou

d'exportation) constitueraient un sous groupe de cette classe ; mais aucun de

nos enquêtés n'a paru être de cette classe au regard de nos

résultats.

2ème hypothèse : la

capacité d'épargne d'un ménage est inversement

proportionnelle à sa taille (càd plus un ménage est

peuplé de monde, moins il épargne).

Page | 35

Note : la catégorisation ci-dessous

n'échappe pas absolument à la question insoluble de la magie du

chiffre en économie, qui la rend subjective au bout du compte.

§4. Préconisation

Au regard des analyses portées sur le revenu et sa

consommation, l'épargne et son affectation ; il se démarque

clairement que Goma vit ordinairement du fruit du secteur informel (commerce,

main d'oeuvre dans le secteur privé, artisanat ...) dans l'ordre de

52,5% de sa population.

Si, déjà, c'est cela, une préconisation

s'impose, celle de monter plus de projets de développement visant le

renforcement des capacités des agents de développement que sont

ces artisans, petits commerçants et autres. Le but est de leur permettre

de saisir le maximum d'opportunités de marché qui s'offrent

à eux au profit de l'amélioration de leurs conditions de vie par

la croissance du profit dans leurs activités.

|

|