CHAPITRE III : ACCES DES PME AU FINANCEMENT

Les PME sont souvent confrontées à des

difficultés pour accéder au financement, liées surtout

à l'offre financière qui est peu diversifiée et peu

adaptée aux besoins de financement de ces types d'entreprises mais aussi

à une réglementation contraignante qui ne favorise pas

l'entreprenariat. De surcroit, les banques les considèrent comme une

clientèle risquée du fait de leur faiblesse structurelle qui

menace leur rentabilité. Parmi ces menaces il y a la mauvaise

qualité de l'information financière produite par les PME,

l'inexistence d'états financiers fiables, ce qui ne permet pas de

déterminer la rentabilité de la relation banque/PME. Un niveau de

capitalisation faible, une vétusté des installations techniques,

l'inexistence d'une stratégie clairement définie, une

rentabilité faible, l'absence d'une bonne visibilité des

marchés ciblés par les PME et l'inexistence de garanties

réelles. A cela s'ajoute le faible taux de bancarisation noté au

Sénégal (15% en 2015 selon la BCEAO). Ces asymétries

d'information conduisent les banques à procéder au rationnement

du crédit bancaire. Tout ceci constitue un frein pour la croissance des

PME et menace leur survie.

C'est ce qui nous a conduit à poser comme

hypothèse que les personnes morales (SA, SARL) ont plus de

facilité d'accès au crédit que les entreprises

individuelles. Comparées aux EI, elles disposent souvent un capital

social plus élevé et plus de garanties exigées par les

institutions financières.

Pour faciliter l'accès des PME au financement, le

gouvernement du Sénégal a fixé comme objectif dans l'axe

stratégique 4 de la Lettre de Politique Sectorielle de promouvoir un

secteur financier diversifié et intégré assurant une gamme

de services adaptés aux besoins des PME selon leur cycle de

développement. Tl s'agit de développer des produits alternatifs

et adaptés au financement des PME mais aussi de conforter le

marché des services financiers au Sénégal.

III.1) LES DIFFERENTES SOURCES DE FINANCEMENT DES PME

Au niveau de la région de Thiès, on note que

parmi les unités interrogées, 13,3% ont emprunté de

l'argent auprès des banques pour faire fonctionner leurs

activités en 2012, 9,4% l'ont fait au prés des Instituts de Micro

Finance (IMF), 11,2% ont sollicité un fournisseur. Ces pourcentages

s'élèvent respectivement à 14,3%, 9,6% et 9,3% au niveau

national. Les proportions de PME ayant contracté un crédit bail

et de celles ayant emprunté de l'argent à leurs clients ou

à d'autres sources de financement varient entre 1 et 3% (cf. graphique

27).

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 73

Analyse de la situation économique et financière

des PME de la région de Thiès

Graphique 27: Sources des prêts octroyés aux

PME en 2012

Prêt auprés des IMF

Prêt bancaire

Fournisseurs

crédiit bail

Clients

autres

0,0% 20,0% 40,0% 60,0% 80,0% 100,0% 120,0%

1,2%

2,0%

3,0%

11,2%

9,4%

13,3%

Oui Non

98,8%

98,0%

97,0%

90,6%

88,8%

86,7%

Sources : nos calculs à partir des données de

l'ENPME (2013)

Il s'avère ainsi que seulement 21% des unités

interrogées ont fait un prêt soit auprès d'une banque

classique ou d'un IMF pour faire fonctionner leurs activités en 2012. Il

faut signaler que certaines entreprises peuvent recourir à la fois

à ces deux sources de financement.

Une analyse de l'accès au financement selon le

régime juridique révèle qu'un peu plus de la moitié

des SA interrogées (soit 53,8%) ont effectué un prêt

auprès des structures financières (banques classiques ou IMF) en

2012 (cf. tableau 13). Les proportions de SARL, d'EI et de GIE ayant

bénéficié d'un prêt d'une institution

financière s'élèvent respectivement à 24,7% ; 20,4%

et 18,6%. Ce taux d'accès élevé des SA au financement

pourrait être expliqué par le fait que les structures

financières sont plus souples avec ces types de PME qui disposent

souvent plus de garanties, un capital et une rentabilité plus

élevés que ceux des autres types de PME, et par conséquent

elles sont plus solvables.

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 74

Analyse de la situation économique et financière

des PME de la région de Thiès

Tableau 13: Pourcentage des PME ayant

accédé au crédit en 2012 selon le régime

juridique

|

Formes juridiques

|

Prêt effectué par la PME auprès d'une

banque ou d'une IMF en 2012

|

Total

|

|

Oui

|

Non

|

|

Entreprise Individuelle (Personne Physique)

|

20,4%

|

79,6%

|

100%

|

|

Société Unipersonnelle à

Responsabilité Limitée (SUARL)

|

11,4%

|

88,6%

|

100%

|

|

Société Anonyme (SA)

|

53,8%

|

46,2%

|

100%

|

|

Société à Responsabilité

Limitée (SARL)

|

24,7%

|

75,3%

|

100%

|

|

Groupement d'Intérêt Economique

(GIE)

|

18,6%

|

81,4%

|

100%

|

|

Autres formes juridiques (à

préciser)

|

12,5%

|

87,5%

|

100%

|

|

Total

|

21,0%

|

79,0%

|

100%

|

Sources : nos calculs à partir des données de

l'ENPME (2013)

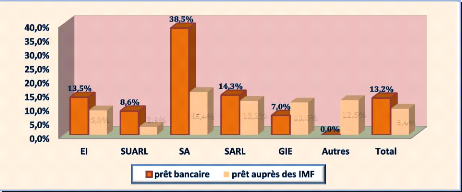

L'analyse du graphique 28 montre que les PME ont plus

accédé aux crédits octroyés par les banques

qu'à ceux des IMF en 2012. En effet, il n'y a que les GIE et les autres

types de PME qui ont bénéficié plus de crédits

auprès des IMF (respectivement 11,6% et 12,5% des unités)

qu'auprès des banques (respectivement 7% et 0% des unités). Par

ailleurs, il a été constaté que les SA et les SUARL ont

sollicité beaucoup plus les banques que les IMF.

Graphique 28: accès au crédit selon la

source et le régime juridique

8,8%

2,9%

15,4% 12,2% 12,5%

11,6%

9,4%

Sources : nos calculs à partir des données de

l'ENPME (2013)

Suivant le secteur d'activités, il faut noter que les

PME qui évoluent dans le secteur tertiaire ont

bénéficié plus de prêts auprès des structures

financières que celles évoluant dans les secteurs primaire et

secondaire. En effet, 40% des PME qui évoluent dans les activités

de soutien et de

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 75

Analyse de la situation économique et financière

des PME de la région de Thiès

bureau ont bénéficié d'un prêt

bancaire ou auprès d'un IMF. Ce pourcentage est de 38,7% chez celles

évoluant dans les activités d'hébergement et de

restauration, 31,3% chez les unités qui évoluent dans la location

immobilière et 26% chez les PME qui évoluent dans les BTP. Un peu

plus du tiers des PME qui sont dans le secteur primaire ont contracté un

prêt via une banque ou un IMF. On retrouve les plus petites proportions

de PME qui ont accédé au crédit en 2012 dans les secteurs

de commerce et réparation (17%), des industries manufacturières

(18,4%), de l'enseignement (9,4%), des autres services (15%) et dans celui de

la production et de la distribution d'eau, de gaz, d'électricité

ou aucune unité n'a contracté de prêt. Cela pourrait

être expliqué par le fait que les unités qui

évoluent dans ces secteurs n'investissent pas souvent des montants

élevés qui nécessitent de recourir à des

prêts et que certains d'entre elles préfèrent

s'autofinancer à cause des taux d'intérêts jugés

élevés. Toutefois, il faut noter que les PME qui font dans le

commerce, l'agriculture et l'artisanat sont beaucoup plus financées par

les IMF.

Tableau 14: Pourcentage des PME ayant

accédé au crédit en 2012 selon le secteur

d'activités

|

Secteur d'activités

|

Prêt effectué par la PME

auprès

d'une banque ou

d'une IMF en 2012

|

Total

|

|

oui

|

Non

|

|

Activités d'hébergement et de

restauration

|

38,7%

|

61,3%

|

100%

|

|

Activités de soutien et de bureau

|

40,0%

|

60,0%

|

100%

|

|

Activités financières et

d'assurance

|

23,5%

|

76,5%

|

100%

|

|

Activités pour la santé humaine et action

sociale

|

29,6%

|

70,4%

|

100%

|

|

Activités spécialisées,

scientifiques et techniques

|

22,0%

|

78,0%

|

100%

|

|

Agriculture, sylviculture, pêche

|

33,3%

|

66,7%

|

100%

|

|

Autres activités de services

|

15,0%

|

85,0%

|

100%

|

|

Commerce ; réparation de

véhicules automobiles et motocycles

|

17,0%

|

83,0%

|

100%

|

|

Construction

|

26,0%

|

74,0%

|

100%

|

|

Enseignement

|

9,4%

|

90,6%

|

100%

|

|

Industries manufacturières

|

18,4%

|

81,6%

|

100%

|

|

Information et communication

|

25,0%

|

75,0%

|

100%

|

|

Location immobilières

|

31,3%

|

68,8%

|

100%

|

|

Production et distribution d'électricité,

de vapeur, de gaz et air conditionne

|

0,0%

|

100,0%

|

100%

|

|

Transports et entreposage

|

20,0%

|

80,0%

|

100%

|

|

Total

|

21,0%

|

79,0%

|

100%

|

Sources : nos calculs à partir des données de

l'ENPME (2013)

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 76

Analyse de la situation économique et financière

des PME de la région de Thiès

Il convient de signaler que 27,7% des unités

enquêtées affirment avoir beaucoup de difficultés pour

accéder au crédit bancaire classique. Ce pourcentage est de 19,2%

chez celles désirant accéder au crédit des Système

Financiers Décentralisés. Suivant le régime juridique, on

note que 28,4% et 20,4% des EI éprouvent beaucoup de difficultés

pour accéder respectivement au crédit bancaire classique et

à celui des SFD. Ces pourcentages sont respectivement 25,7% et 14,3%

chez les SUARL ; 15,4% et 23% chez les SA ; 25,5% et 15,3% chez les SARL ;

32,6% et 18,6% chez les GIE. On remarque que les PME ont plus de

difficultés d'accéder au crédit bancaire classique qu'au

crédit des SFD mais dans des proportions différentes. Ceci peut

être lié au fait que les banques classiques exigent plus des PME

que le font les SFD, notamment en termes de garanties, d'informations

financières etc.

|

|