III.2) MOTIFS DES PRETS

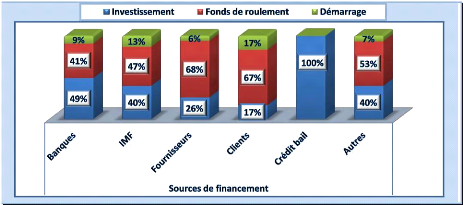

Quelque soit la source de financement, la plupart des PME qui

ont contracté un prêt l'ont fait pour des besoins en fonds de

roulement ou bien pour investir (cf. graphique 29) et une faible proportion l'a

fait pour juste démarrer une activité. En effet, prés de

la moitié des unités qui ont obtenu du crédit

auprès des banques (49%) l'ont fait pour investir et 41% ont

utilisé ce prêt pour financer leurs exploitations courantes. La

situation est quasi similaire chez celles ayant bénéficié

d'un prêt auprès des IMF dont 40% l'ont fait pour des

investissements, 47% pour payer leurs charges de fonctionnement en attendant

d'être rémunérées par leurs clients (fonds de

roulement) et 13% pour juste démarrer une activité. Par ailleurs,

il faut noter que les PME qui ont sollicité leurs fournisseurs et leurs

clients l'ont fait surtout pour des besoins en fonds de roulement

(respectivement 68% et 67%).

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 77

Analyse de la situation économique et financière

des PME de la région de Thiès

Graphique 29: Motifs des prêts effectués par

les PME selon la source de financement en 2012

Sources : nos calculs à partir des données de

l'ENPME (2013)

III.3) PRINCIPAL USAGE DES PRETS

L'analyse du tableau 15 permet de faire ressortir que les

emprunts effectués auprès des

institutions financières servent

généralement à acheter des matières

premières, acquérir ou entretenir des équipements ou bien

étendre une activité. En effet, 38% des PME qui ont eu à

contracter un prêt avec une banque ont utilisé le crédit

pour entretenir ou acquérir des équipements, 24% l'ont fait pour

acheter des matières premières contre 21% qui ont emprunté

aux banques pour étendre leurs activités. Ces pourcentages sont

respectivement 19%, 39% et 28% chez celles ayant sollicité les IMF. Il a

été constaté aussi la même situation chez les PME

qui ont effectué un prêt auprès de leurs fournisseurs ou

clients avec des proportions plus importantes d'unités ayant

utilisé le crédit pour l'achat de matières

premières (respectivement 56,5% et 42,9%).

(c) : Ndiassé WADE : Ingénieur des Travaux

Statistiques/ Manageur de Projets Page 78

Analyse de la situation économique et financière

des PME de la région de Thiès

Tableau 15: Les principaux usages des prêts

effectués par les PME selon les créanciers

|

principal usage du prêt

|

Créanciers

|

|

Banques

|

IMF

|

Fournisseurs

|

Clients

|

Crédit bail

|

Autres

|

|

Achat de matières premières

|

24%

|

39%

|

56,50%

|

42,90%

|

-

|

20%

|

|

Amélioration du local

|

9%

|

7%

|

2,90%

|

14,30%

|

-

|

0%

|

|

Acquisition ou entretien d'équipement

|

38%

|

19%

|

18,80%

|

28,60%

|

100%

|

13%

|

|

Paiement des salaires

|

4%

|

5%

|

0%

|

0%

|

-

|

27%

|

|

Remboursement des dettes antérieures

|

3%

|

0%

|

0%

|

0%

|

-

|

0%

|

|

Extension de l'activité

|

21%

|

28%

|

15,90%

|

14,30%

|

-

|

27%

|

|

Autres utilisations

|

3%

|

2%

|

5,80%

|

0%

|

-

|

13%

|

|

Total

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

Sources : nos calculs à partir des données de

l'ENPME (2013)

|