Le quantitative easing européen réussira t-il à redonner une certaine crédibilité à la BCE ?( Télécharger le fichier original )par Vincent Farcy ICN Business School - Programme Grandes Ecoles 2016 |

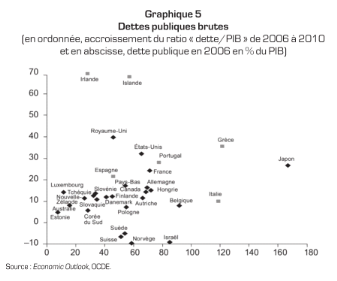

3.3.2. La BCE n'a pas réussi à isoler la crise grecque et a mis en doute l'intégrité de la zone euroCertes, avant la crise, la zone euro était une zone hétérogène en termes de croissance, d'inflation et de compétitivité entre le « coeur » de l'Europe13(*)et les zones « périphériques »14(*) (cf. Annexe 4). Comme le révèle Charles Wyplosz(2014), le véritable problème a été le nombre de pays ayant échoué à remplir les obligations et les exigences d'une union monétaire. La crise financière n'aurait fait que révéler ces problèmes existants. En effet, c'est parmi les pays de la zone euro que se concentraient les dettes publiques les plus élevées et que ces dettes y ont augmenté le plus rapidement. Le graphique ci-dessous présente le ratio d'endettement public (dette/PIB) en 2006 et l'augmentation de ce ratio d'endettement public entre 2006 et 2010.

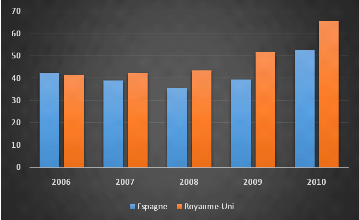

Figure 12 : Dettes publiques brutes - Sources : WYPLOSZ C. (01/2014) La situation est d'autant plus précaire pour un pays qu'il se situe au nord-est. C'est le cas notamment de la Grèce, du Portugal et de l'Italie. Ces pays ont profité de taux extrêmement bas, nés de la mise en place de l'euro et d'une réduction massive des écarts de taux (cf. Annexe 5), pour réaliser des dépenses publiques trop importantes. Ces pays auraient dû profiter des taux bas pour réduire leur endettement d'autant plus qu'ils faisaient face à une perte de compétitivité internationale. Ceux-ci n'ont pas respecté la condition nécessaire de solvabilité15(*). Ces pays étaient donc en position de faiblesse au début de la crise financière. Mais cette explication n'est pas suffisante puisque, comme le rappelle Paul De Grauwe (2012), l'Espagne possédait un ratio d'endettement équivalent à celui du Royaume-Uni avant la crise financière (autour de 40% du PIB) et l'augmentation de ce ratio pendant la crise y a même été moins forte en Espagne (+22% entre 2006 et 2010) qu'au Royaume-Uni (+40% sur la même période). Pourtant, les marchés financiers ont sanctionné bien plus fortement l'Espagne que le Royaume-Unis, comme le prouvent les deux graphiques ci-dessous.

Figure 13 : Ratio d'endettement (dettes publiques/PIB) - Sources : Eurostat

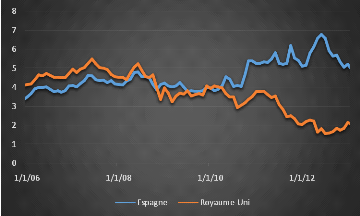

Figure 14 : Taux d'emprunt à 10 ans - Sources : Eurostat L'explication finale est donnée par Paul De Grauwe (2012) : le marché des dettes publiques est plus vulnérable dans une union monétaire car les gouvernements nationaux émettent de la dette dans une monnaie qu'ils ne contrôlent pas. Il en résulte qu'ils ne peuvent pas garantir aux détenteurs de ces dettes qu'ils auront toujours les liquidités nécessaires pour les rembourser au moment de l'échéance. A l'inverse, les pays n'appartenant pas à une zone monétaire gardent le contrôle de la monnaie dans laquelle ils émettent leur dette ce qui leur permet de toujours pouvoir garantir le remboursement de leur dette. De ce fait, ces derniers ne peuvent pas être contraints facilement par les marchés financiers à faire défaut. Dans le cas de la zone euro, la BCE doit offrir une telle garantie. En son absence, le risque est que les problèmes de solvabilité d'un pays entrainent les autres pays dans une crise de liquidité puis de solvabilité. En effet, les problèmes de solvabilité d'un pays entrainent les détenteurs d'obligations à craindre le pire dans les autres marchés des obligations d'état et donc à vendre pour s'assurer d'avoir de la liquidité. Ensuite, la hausse des taux sur les obligations transforme alors la crise de liquidité en crise de solvabilité. Lorsqu'un pays a une dette publique élevée, comme c'était le cas pour la Grèce, les marchés financiers s'attendent à ce qu'en cas de besoin urgent la banque centrale fournisse le financement nécessaire pour éviter un défaut immédiat. Le problème c'est que la BCE n'a pas voulu prendre ses responsabilités de prêteur en dernier ressort comme elle l'avait fait pour les banques deux ans plus tôt. La BCE a avancé plusieurs raisons. Sur le plan légal, la BCE ne pouvait pas financer les déficits et acheter de la dette sur le marché primaire. Cela ne l'empêchait pas d'acheter de la dette sur le marché secondaire, comme elle l'a fait plus tard. Sur le plan de sa mission, l'objectif principal est d'assurer la stabilité des prix. C'est vrai mais elle doit aussi « apporter son soutien aux politiques économiques dans l'Union » (article 127du traité sur le fonctionnement de l'Union européenne). Sur le plan économique, la BCE a évoqué le lien entre croissance monétaire et inflation pour rejeter son intervention (approche monétariste). Or en période de crise, le multiplicateur était quasi nul et la vélocité de la monnaie avait brutalement chuté. Sur le plan politique, l'hostilité du gouvernement allemand semble avoir grandement influencé cette décision : une intervention de grande ampleur de la BCE induirait un risque d'aléa moral et donc des transferts potentiels entre contribuables de différents pays. Cet attentisme de la part de la BCEa grandement contribué à l'aggravation de la crise de la dette souveraine et à sapropagationau reste de la zone euro.

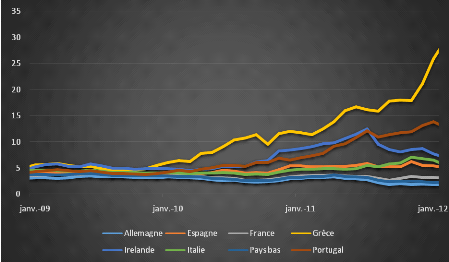

Figure 15 : Taux d'intérêts des dettes publiques à 10 ans - Source : BCE Le choix fait par la BCE d'abandonner son rôle de préteur en dernier ressort pour le marché des obligations d'Etats a obligé les membres de la zone euro à créer deux fonds de stabilité : le Fonds de stabilisation financière européen (FSFE) en mai 2010, remplacé par le Mécanisme européen de stabilité (MES), un fonds permanent, en septembre 2012. Ces deux fonds n'ont eu que très peu de répercutions positives à cause du faible montant disponible (500 Md€ pour 3000 Md€ de dettes publiques « suspectes ») et de leur mise en place tardive. * 13 Triangle délimité par Londres, Milan et Hambourg * 14 Grèce, Portugal, Sud de l'Italie * 15 L'excédent budgétaire d'un pays doit être au moins aussi important que la différence entre le taux d'intérêt de la dette et le taux de croissance de l'économie, multiplié par le ratio d'endettement : S = (r - g)D |

|