Le quantitative easing européen réussira t-il à redonner une certaine crédibilité à la BCE ?( Télécharger le fichier original )par Vincent Farcy ICN Business School - Programme Grandes Ecoles 2016 |

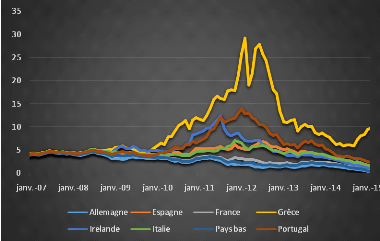

4. L'interventionnisme assumé par la BCE était attendu, mais a-t-il été suffisant pour annoncer une reprise en 2016 ?En novembre 2011, Mario Draghi remplace Jean-Claude Trichet à la tête de la BCE. Cela marque un changement radical de stratégie pour la BCE. Du monétariste et attentiste Jean-Claude Trichet au néo-keynésien et volontariste Mario Draghi, le changement est radical pour la BCE. Mais cela ne semble pas suffire : les indicateurs ne sont toujours pas aux niveaux attendus, des raisons nous amènent à penser que le quantitative esaing ne pourra pas inverser la tendance et qu'il peut même devenir un outil risqué. 4.1. La BCE, avec l'arrivée de Draghi, s'engage dans une politique plus volontaristeMario Draghi ne manque pas de volontarisme : il a réussi à rassurer le marché de la dette avec le programme OMT ; des efforts en terme de communication et de transparence ont été faits et il a lancé un quantitative easing en mars 2015 face à des tensions déflationnistes toujours plus fortes. 4.1.1. Avec le programme OMT, la BCE a rassuré le marché de la dette et préservé l'intégrité de la zone euroLe programme OMT (Open Market Transactions) adopté en septembre 2012 met fin au programme SMP (Security Market Program) pour lequel la BCE a accumulé 210 milliards d'euros d'obligations souveraines d'Etats du sud de la zone euro. Ce nouvel instrument permet à la BCE d'acheter sans limitation des obligations, d'une maturité d'un à trois ans, émises par un ou des Etats membres de la zone euro sur les marchés secondaires. L'objectif de l'OMT est de continuer à réduire les primes de risque sur les dettes souveraines des pays en difficultés et ainsi d'alléger leur fardeau de la dette. Ce programme n'a jamais été utilisé. Il n'a donc pas eu d'incidence sur le bilan de la BCE. Mais, grâce à son caractère illimité, il a contribué à la stabilisation de la zone euro. La détente sur les marchés des dettes souveraines a été nette, immédiate et très significative.

Figure 16 : Taux d'intérêts des dettes publiques à 10 ans (en %) - Sources : BCE 4.1.2. La BCE a fait des progrès en terme de transparence et de communicationLa BCE, sous la présidence de Mario Draghi, a fait des efforts substantiels en terme de communication, et plus généralement de transparence, ce qui a permis de renforcer sa crédibilité. Des politiques de forward guidance, ou guidage prospectif, par les banques centrales ont été de plus en plus utilisées au cours de la crise. Cela consiste à communiquer en amont aux agents l'orientation future de la politique monétaire, c'est à dire le niveau des taux d'intérêts directeurs futurs. Les banques centrales espèrent alors que les marchés s'ancreront sur ces annonces et ainsi obtenir un aplatissement de la courbe des taux, en réduisant l'incertitude sur le sentier des taux d'intérêt directeurs futurs. Cette idée a été introduite par Krugman (1998) à la fin des années 1990, alors que le Japon était dans une situation de déflation et de trappe à la liquidité (cf. Annexe 6). Krugman affirmait alors que les banques centrales pouvaient agir sur l'économie même avec des taux plancher, en arrivant à convaincre le public qu'elles poursuivraient une politique plus inflationniste que prévu après la reprise économique16(*). La BCE n'a introduit cet outil que depuis juillet 2013. Mario Draghi déclarait alors : « The Governing Counsel expects the key ECB rates to remain at present or lower levels for an extended period of time ». Cette annonce marquait alors une rupture avec Jean-Claude Trichet, prédécesseur de Mario Draghi, qui avait toujours refusé de donner des indications sur les décisions à venir, employant même souvent l'expression « We are never pre-commited ». La BCE a fait le choix d'utiliser une approche « qualitative conditionnelle » : en même temps qu'elle donne des indications sur sa politique de taux futurs, elle fournit une description des conditions macroéconomiques pour lesquelles l'orientation de cette politique monétaire sera poursuivie. Les autres banques centrales (FED, BOE, BOJ) poursuivent, elles, des approches du type « résultats », ce qui signifie que la forward guidance est conditionnée à des variables économiques tels que le niveau de chômage ou l'inflation. Par exemple, en décembre 2012, la Fed avait indiqué que ses taux directeurs ne remonteraient pas tant que le taux de chômage serait au dessus de 6,5% et l'inflation en dessous de 2%. La forme de forward guidance choisie par la BCE amène un problème d'incohérence temporelle puisque la BCE ne peut pas s'engager à 100% dans ses décisions futures. En effet, il ne sera jamais exclu que la BCE n'augmente pas ses taux en cas de retour à l'inflation à un niveau supérieur à 2%, et ce dans le but de préserver sa crédibilité à remplir son mandat de stabilité des prix. Dans ce cas, les agents peuvent anticiper que les taux pourront être relevés plus tard, ce qui réduit l'efficacité de la forward guidance. Cependant, la mise en place d'un programme d'achats d'actifs peut palier à ce problème puisque les agents anticipent alors une remontée des taux directeurs au minimum à la fin du programme d'achats. Les agents ont alors des indications claires quand à l'orientation future, ce qui rend la forward guidance et plus généralement la politique monétaire de la BCE plus crédible. Dans un souci de transparence accrue, la BCE publie aussi depuis février 2015 les comptes rendus (ou minutes) des réunions du conseil des gouverneurs. Avant Mario Draghi, Jean-Claude Trichet s'était toujours opposé à la publication des minutes, cela par soucis d'unité et pour éviter de possibles pressions exercées sur les gouverneurs des banques centrales nationales de la zone euro. Le but des « minutes » est de permettre au public d'avoir accès à un résumé des différentes lignes argumentaires tenues par chacun des membres du conseil. Cependant, ni les noms ni les votes des intervenants ne sont dévoilés, contrairement aux Etats-Unis. * 16« credible promise to be irresponsible » (Krugman, 1998). |

|