Le quantitative easing européen réussira t-il à redonner une certaine crédibilité à la BCE ?( Télécharger le fichier original )par Vincent Farcy ICN Business School - Programme Grandes Ecoles 2016 |

4.1.3. La BCE a enfin lancé son quantitative easingDepuis 2013, les problématiques de la BCE sont redevenues plus traditionnelles : une croissance et une inflation trop faibles dans la zone euro. Début novembre 2014, la BCE est même alertée par l'OCDE17(*), qui préoccupé par la faiblesse de la demande en zone euro, lui suggère de prendre des mesures supplémentaires. En juin et en septembre 2014, la BCE effectue alors des opérations de refinancement à très long terme (TLTRO), d'une durée de 4 ans. En améliorant les conditions d'accès de refinancement pour les banques, la BCE espère continuer de stimuler la création de crédit privé de la part des banques. Dans le même temps, la BCE a continué de réduire ses taux directeurs ; le taux de facilité de dépôt passant même négatif18(*). Lors de sa réunion du 22 janvier 2015, la BCE choisit de lancer un programme étendu d'achats d'actifs, plus connu sous le nom de quantitative easing. Celui-ci englobe les programmes de rachats de dettes privés - covered bonds (CBPP3) et d'ABS (ABSPP) déjà initiés en octobre 2014 et en novembre 2014 - ainsi que de nouveaux rachats de titres publics libellés en euros, de bonne qualité (investment grade) et émis par les gouvernements, les agences de zone euro et les institutions européennes. Plusieurs raisons peuvent expliquer la décision de la BCE de lancer un QE. Tout d'abord, l'inflation dans la zone euro chute depuis fin 2011 et est même repassée en dessous de zéro à la fin de 2014. La généralisation de la déflation qui concerne même l'Allemagne depuis janvier 2015, a affaibli la position des pays du nord de la zone euro, jusqu'ici hostiles au rachat de titres souverains. L'objectif du QE est alors d'éviter que la déflation s'installe durablement.

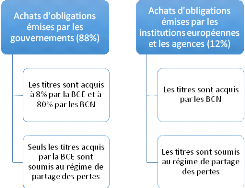

Figure 17 : Taux d'inflation en zone euro (en %) - Source : BCE Ensuite, cela marque un changement de stratégie pour la BCE. Jusqu'à maintenant, les actions non conventionnelles étaient venues en complément des actions conventionnelles. Leur rôle était de restaurer les canaux de transmission de ces dernières pour qu'elles puissent rester efficaces. La BCE s'est pendant très longtemps refusée à abaisser ses taux directeurs au niveau zéro, surement pour éviter d'avoir à mettre en place de nouveaux outils plus accommodants. Or l'atteinte du taux plancher a mis un terme au principe de séparation. L'adoption de mesures quantitatives susceptibles d'accroitre la taille et de modifier la composition du bilan de la BCE constituait alors le seul outil efficace à l'atteinte du taux plancher. En effet, la BCE ne pouvait plus jouer sur le prix de la monnaie (le taux d'intérêt) mais seulement sur sa quantité. Le QE devient alors un véritable outil pour contrer la déflation dans le but d'assurer l'objectif final de stabilité des prix de la BCE. Enfin, dans son audition au Parlement européen en mars 2015, Mario Draghi reconnaissait que les politiques monétaires non conventionnelles menées jusqu'ici avaient été trop dépendantes de la volonté des banques de redistribuer la liquidité aux agents non financiers. En zone euro, 75% du financement de l'économie est réalisé par les banques (contre 40% aux Etats-Unis), ce qui peut réduire considérablement l'efficacité de ces mesures si les banques ne jouent pas le jeu ou si les agents ne sont pas demandeurs de crédits. Le quantitative easing permet alors une diversification des canaux de transmission à l'économie réelle. Enfin, le fait que la BCE achète massivement des dettes souveraines ne lui fera pas perdre en crédibilité. Le premier risque pour la crédibilité de la BCE est bien le risque de ne pas arriver à atteindre son objectif d'inflation. La BCE doit donc essayer de trouver le juste équilibre entre le risque de perdre en indépendance et le risque de ne pas remplir son mandat en raison des limites imposées à son propre programme d'assouplissement monétaire. Dans son programme initial, la BCE promet d'acheter 60 milliards d'euros d'actifs supplémentaires par mois entre mars 2015 et septembre 201619(*), soit 1140 milliards d'euros au total. Mario Draghi a rajouté que le plan se poursuivra jusqu'à « constater un ajustement durable de la trajectoire d'inflation conforme à l'objectif d'atteindre des taux d'inflation inférieurs mais proches de 2% à moyen terme ». En ajoutant une dimension quantitative à sa communication, la BCE signale qu'un volume important d'achat d'actifs serait important pour obtenir un effet significatif sur l'inflation. Le QE représente une augmentation considérable du bilan de la BCE d'environ 50% mais cette augmentation du bilan de 1140 milliards d'euros ne consiste qu'à faire revenir la taille du bilan de l'Eurosystème au niveau qu'il avait atteint en 2012. Les titres achetés sont principalement des titres publics, à savoir des obligations bien notées, au minimum de type « investment grade » émises par les gouvernements, les agences et les institutions de la zone euro (Banque Européenne d'Investissement et le Mécanisme de stabilité européen) et d'une maturité allant de 2 à 30 ans, ainsi que des titres de dettes privée (ABS et covered bonds) (cf. Annexe 8) La BCE a choisi de se focaliser sur l'achat de titres publics pour deux raisons. Premièrement, ils sont dotés d'un potentiel élevé de transmission à l'économie réelle. En effet, la courbe des rendements des obligations souveraines est l'indicateur fondamental de référence pour la fixation du prix d'un large éventail d'instruments de crédit et de formes de financement externe du secteur privé, comme par exemple les prêts bancaires, les prêts aux entreprises et les actions. Enfin, ils sont disponibles en quantité suffisante (cf. annexe X). Le marché des titres publics est suffisamment profond et liquide pour limiter les éventuels effets de distorsion de ces mesures. Alors que la BCE coordonne les achats, la mise en oeuvre est décentralisée aux banques centrales nationales en fonction de leur clé de répartition au capital de la BCE (cf. annexe 9). Concernant le partage des pertes éventuelles, la BCE a décidé que 20% des achats d'actifs seraient soumis au régime de partage des pertes. Les 80% restants, réalisés par les banques centrales nationales, n'y seraient donc pas soumis. Aussi, le programme comporte des limites dans les rachats : pas plus de 33% de la dette de chaque Etat.

Le but de ce régime est de réduire les problèmes d'aléa moral qui pourraient pousser les états à ne pas mettre en place de politique budgétaire adaptée et à ne pas faire les réformes structurelles indispensables. Cependant, cela amène un risque de fragmentation de la zone euro alors que des progrès avaient été faits dans ce sens là (MES, union bancaire et plan Juncker). Les canaux de transmission du quantitative easing à l'inflation sont nombreux et diversifiés (cf. Annexe 10) : Ø Le canal du taux d'intérêt : la BCE, en achetant des titres publics, cherche à faire baisser directement les taux de moyen et long terme. La baisse des taux d'intérêt des dettes souveraines doit favoriser la réduction de tous les autres taux du marché. Ø Le canal du crédit bancaire : les banques récupèrent de la liquidité en échange des titres souverains. Cette liquidité supplémentaire peut les encourager à accorder de nouveaux prêts. D'autant plus que la qualité de leur bilan s'améliore ce qui leur permet d'emprunter à des taux plus bas (les primes de risque diminuent). Ø Le canal du choix du portefeuille : les achats massifs de titres prévus dans le QE entraînent une augmentation du prix de ces actifs et mécaniquement une baisse des rendements des titres souverains (le prix de ces actifs est inversement corrélé à leur rendement). Les achats massifs de titres entrainent également une augmentation du prix des autres actifs : les vendeurs de titres souverains se retrouvent avec des liquidités qu'ils peuvent utiliser pour acheter d'autres actifs substituables disposants d'un meilleur rendement, comme la bourse, l'immobilier ou les actifs étrangers.

Ø Le canal de la confiance : si les agents estiment que le QE est une politique efficace, l'annonce d'un QE doit stimuler la confiance des consommateurs et des entreprises, ce qui doit les conduire à augmenter leurs dépenses. La confiance peut également générer une augmentation des prix des actifs, une baisse des primes de risque, ainsi qu'une hausse de l'inflation anticipée (ce qui diminue le taux d'intérêt réel). Ø L'effet de signal : l'annonce d'un QE indique que la politique monétaire est plus accommodante et que les taux directeurs resteront faibles pendant une longue période au moins jusqu'à la fin du QE (politique de forward guidance). Vu que les taux à long terme reflètent les anticipations des taux futurs à court terme, l'annonce du QE doit entrainer une baisse des taux à long terme. · Le canal du taux de change : le QE doit entrainer une dépréciation de la monnaie, soit par l'augmentation de la masse monétaire (effet purement monétariste), soit par un effet de choix du portefeuille : le rachat des titres de dette publique des pays de la zone euro fait baisser leurs rendements. Les investisseurs se rabattent alors vers des titres hors zone euro, plus rémunérateurs, souvent libellés en dollars. La demande pour le dollar augmente ce qui entraine une dépréciation de l'euro par rapport au dollar. Cette dépréciation permet de stimuler les exportations et de créer de l'inflation sur les produits importés ce qui réduit la déflation. * 17 Organisme de coopération et de développement économique * 18 0,05% pour le taux de refinancement, 0,30% pour le taux de facilité de prêt marginal et -0,20% pour le taux de facilité de dépôt * 19Achats prolongé jusqu'à mars 2017 (annonce faite par Mario Draghi le 3 décembre 2015) |

|