4.2. Malgré des marchés rassurés, les

résultats ne sont toujours pas là

Les effets du QE sont d'autant plus difficiles à

évaluer que le programme n'a débuté que depuis mars 2015.

Or, il est communément admis que le délai de transmission d'une

politique monétaire non-conventionnelle à l'économie

réelle est au minimum de 18 mois, contre 12 mois pour une politique

monétaire conventionnelle. Cependant, nous pouvons déjà

dégager des premiers résultats, juger de l'efficacité des

différents canaux de transmission et souligner les problèmes et

les risques que le QE peut engendrer.

4.2.1. Les

indicateurs ne sont toujours pas aux niveaux attendus

En décembre 2015, on peut dire que le quantitative

easing a échoué sur l'inflation. Nous constatons que la variation

de l'indice général des prix reste nulle ou quasi nulle (+0,2% en

décembre 2015). Il semble que la zone euro a réussi à

éviter de s'enfoncer dans la déflation mais l'inflation reste

à un niveau extrêmement bas. De plus il est difficile de

connaître ce qui peut réellement être attribué au

QE...

Figure 18 : Taux d'inflation en zone euro (en %) - Sources

: BCE

Il est certain que la chute du cours du pétrole comme

des matières premières depuis plusieurs mois pèsent

fortement sur l'inflation. Le baril de pétrole est passé d'un pic

à 115 dollars en juin 2014 à 30 dollars à fin

décembre 2015. La marge d'action de la BCE sur les matières

premières étant nulle, cela pose un problème sur

l'efficacité de ses actions.

Mais la chute du cours des matières premières

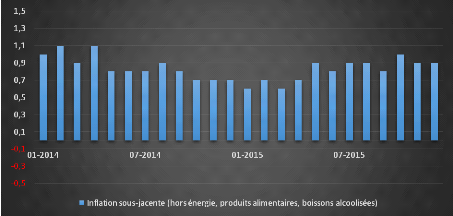

n'est pas la seule explication. Si on regarde l'inflation sur laquelle la BCE

peut agir, l'inflation sous-jacente (hors prix de l'énergie, produits

alimentaires, boissons alcoolisées), celle ci ressort autour de 1% ce

qui est loin de l'objectif annoncé de 2% et pire, elle ne progresse plus

depuis plusieurs mois. Cela traduit la faiblesse de la demande en zone euro.

L'assouplissement quantitatif n'a pas réussi, pour l'instant, à

corriger cette tendance.

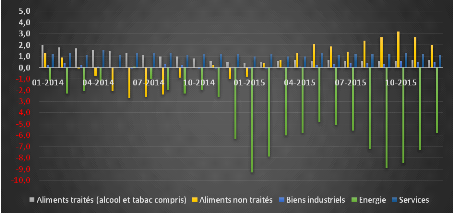

Figure 19 : Taux d'inflation par type de produit (en %,

variations annuelles) - Source : nbb

Figure 20 : Taux d'inflation sous-jacente (en %) -

Source : nbb

Un autre point négatif est la croissance du PIB en zone

euro avec une croissance en 2015 à seulement +1,5%(cf. Annexe

11).

Le taux de chômage reste à un niveau encore

très élevé même s'il a de nouveau

légèrement reculé en janvier dans la zone euro, à

10,3%, soit son plus bas niveau depuis plus de quatre ans et demi. Mais de

fortes disparités persistent : entre l'Allemagne qui affiche le

taux de chômage le plus faible (4,3%) et la Grèce le taux le plus

élevé (24,6%).

|