4.2.2. Les canaux

de transmission du quantitative easing à l'économie réelle

sont plus ou moins efficaces

Certains canaux de transmission du quantitative easing

à l'économie réelle sont plus efficaces que d'autres. Le

positif : on observe une réduction des taux d'intérêts

des dettes souveraines et des autres taux de marché ainsi qu'une

réduction des spreads de taux entre les pays de la zone euro, une

reprise du crédit aux ménages et aux entreprises et un euro

faible qui stimule les exportations. Pour le négatif : les

anticipations d'inflation sont scotchées à des niveaux trop

faibles, le quantitative easing n'a pas eu d'effets positifs sur les valeurs

boursières européennes.

La baisse des taux souverains s'est poursuivie et s'est

répercutée sur tous les autres taux de marché,

d'échéances plus ou moins longues, publics ou privés via

les canaux des taux d'intérêt et des effets d'annonce (cf. Annexe

12).

En effet, l'annonce du programme puis les achats

réalisés par la BCE ont permis de continuer à faire

baisser les taux à long terme des obligations souveraines. Le mouvement

a été d'autant plus fort pour les pays

périphériques. On note une poursuite du mouvement de convergence

entre les taux des pays périphériques et les taux allemands.

Cependant, après avoir atteints leur plus bas le 17

avril 2015, les rendements obligataires ont fortement rebondi au milieu de

l'année 2015 (+80 points de base pour le Bund) nous faisant croire

à un « flash crash », à l'instar de celui

qu'a connu en octobre 2014 le marché des bons du trésor

américain, pourtant réputé le plus liquide et le plus

large du monde.

Les taux d'intérêt atteignent maintenant des

niveaux très faibles, voire négatifs sur certaines

maturités courtes. Les spreads de taux entre les différentes

maturités se sont considérablement réduits jusqu'à

atteindre des valeurs extrêmes (40 points de base d'écart de

rendements entre une obligation à 10 ans et une obligation de

maturité 3 mois en avril 2015).

On relève des signes encourageants pour le

crédit. Les crédits aux ménages et aux entreprises sont

repartis à la hausse en 2015 grâce à une liquidité

abondante pour les banques en échange des titres risqués, des

taux d'intérêt bas et de critères d'octroi réduits

(cf Annexe 13). Il faut maintenant que la relance du crédit stimule

l'investissement et l'emploi pour espérer relancer l'inflation.

La baisse de l'euro face au dollar permet de gagner en

compétitivité à l'export. Cette dépréciation

de l'euro (cf. Annexe 14) est une bonne chose pour l'économie de la zone

euro qui exporte plus qu'elle importe (balance des échanges

extérieurs positive). Avec un euro dévalué, les produits

de la zone euro sont plus compétitifs ce qui stimule le commerce et donc

la croissance et l'inflation.

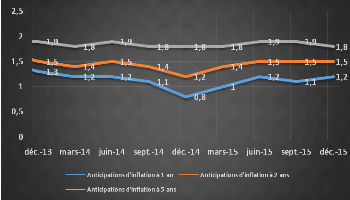

Les anticipations d'inflation s'affichent à des niveaux

encore bien trop faibles.L'annonce du QE a permis de redresser les

anticipations d'inflation, en indiquant aux agents que la politique

monétaire devenait encore plus accommodante et ainsi que les taux

directeurs étaient amenés à rester faibles pendant une

longue période (au moins jusqu'à la fin du programme d'achats

d'actifs). Mais cela ne semble pas suffisant. Les anticipations d'inflation

restent figées à des niveaux très faibles, traduisant

ainsi un manque de confiance des individus pour le futur.

Figure 21 : Anticipations d'inflation dans la zone

euro (en %, enquête réalisée auprès de

professionnels et d'experts) - Source : BCE

La bourse n'a pas profité de l'afflux de

liquidités (cf. Annexe 15) et l'effet de richesse est faible en zone

euro. On s'attendait à ce que les bourses européennes grimpent en

2015 suite à l'annonce du quantitative easing (effets des portefeuilles,

réduction des primes de risque et afflux de liquidités). Elles

ont progressé fortement au début de l'année grâce

à un triple choc favorable aux entreprises européennes (des taux

qui n'ont jamais été aussi bas ce qui favorise le crédit,

une baisse de l'euro qui favorise les exportations et une baisse du prix du

pétrole et du coût des matières premières). Elles

ont fortement corrigé le reste de l'année, effaçant les

gains du début d'année, à cause du dossier grecque, du

krach sur les marchés asiatiques et plus généralement des

faibles perspectives de croissancemondiale et d'une situation

géopolitiquecompliquée.

Le canal de la richesse a été peu actif,

d'autant plus que les actions représentent une part beaucoup moins

importante du patrimoine des ménages (10% en zone euro contre 25% aux

Etats-Unis). Aussi, les européens ont une plus faible propension

à dépenser leur gain que les américains, ce qui limite la

puissance de ce canal en zone euro.

|