Le quantitative easing européen réussira t-il à redonner une certaine crédibilité à la BCE ?( Télécharger le fichier original )par Vincent Farcy ICN Business School - Programme Grandes Ecoles 2016 |

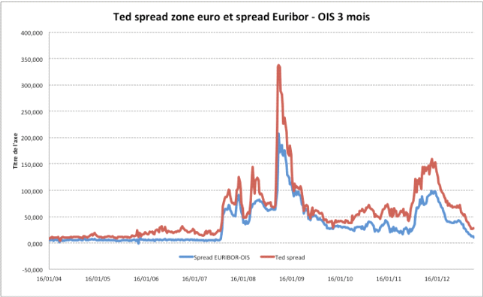

2.2. Une crise grave mais relativement courte, sauf en zone euroCette crise est d'abord le fruit d'un problème du marché hypothécaire américain (les subprimes). Elle s'est ensuite transmise aux marchés financiers, par le canal de la titrisation, puis aux banques et enfin à l'économie réelle. Le monde a connu une crise profonde mais relativement courte par rapport à celle de la Grande Dépression dans les années 1930. Sauf pour la zone euro qui a connu une deuxième crise, la crise de la dette souveraine à partir de 2010, dont elle ne semblait toujours pas sortie à la fin 2014. 2.2.1. Une crise financière systémique née des excès du crédit immobilier américainLe risque systémique est un « événement soudain et généralement inattendu qui secoue les marchés financiers et les empêche d'acheminer efficacement le flux de capital là où les opportunités d'investissement sont les meilleures » (F.Mishkin, 2006). Les crédits subprime sont des prêts risqués accordés aux ménages américains disposant des revenus les plus modestes et les moins solvables, les NINJA6(*). Leur développement au début des années 2000 s'explique par un tryptique : une volonté politique de l'administration Bush de simplifier l'accès à la propriété7(*), une politique de taux directeurs extrêmement bas qui s'est quelque peu éloignée du taux directeur théorique d'une règle de Taylor classique et une bulle sur le marché de l'immobilier. Ces prêts subprime étaient octroyés par des établissements de crédit qui n'étaient pas des banques (« shadow banking » ou finance de l'ombre) et qui n'étaient donc pas soumis à une supervision de la même qualité que celle à laquelle ces dernières étaient soumises. La capacité de remboursement des ménages était calculée suivant la valeur de la maison qu'ils achetaient. Les conditions de remboursement étaient relativement souples puisque ces établissements de crédit prêtaient à taux variable et offraient même des conditions de remboursement avantageuses, comme la possibilité de ne payer que les intérêts pendant les premières années. Le risque de défaut n'était pas un problème en soi pour les établissements de crédits puisqu'ils pouvaient alors saisir la maison et la revendre sur un marché immobilier alors en plein boom. En 2007, la Fed a choisi de mener une politique monétaire plus restrictive et d'augmenter ses taux directeurs. Elle s'inquiétait alors du fort niveau d'inflation aux Etats Unis et de la chute du dollar face à l'euro. Cette augmentation des taux directeurs a donné lieu à une augmentation des autres taux d'intérêt du marché, via le canal des taux d'intérêt. Les ménages subprime se sont retrouvés à faire défaut sur ces crédits qu'ils ne pouvaient plus rembourser et ont été contraints à la saisie de leur maison. Plus d'un million d'expulsions ont eu lieu par an dès 2007. La bulle immobilière se transforme alors en krach immobilier faisant perdre aux hypothèques une grande partie de leur valeur. Les marchés se rendent alors compte du risque élevé de ces crédits subprimes La crise des subprime s'est ensuite transmise à tout le système financier par le canal de la titrisation. Au départ, la titrisation était un instrument de gestion du bilan pour les banques qui permettait de transformer un actif illiquide en un titre liquide négocié sur les marchés financiers. Cela permettait aux banques de pouvoir éliminer le risque de crédit en sortant la créance de l'actif. Mais la titrisation s'est progressivement complexifiée et a donné lieu à des montages financiers toujours plus complexes. Le fonctionnement et la valeur réelle de ces produits est difficile à comprendre pour un investisseur. C'est pourquoi les agences de notation (Moody's, Standard & Poor's, Fitch) leur attribuent des notesqui sont censées guider les choix des investisseurs. Mais le problème c'est que les agences de notation se sont elles même retrouvées noyées dans leur complexité et ont sous estimé le risque. De plus, la titrisation de crédits douteux a été rendu possible par le concours d'un organisme public, la Government National Mortgage Association ou Fanny Mae. En 2008, Fanny Mae garantissait près de la moitié des crédits immobiliers subprimes titrisés (2000 milliards de dollars) aux Etats-Unis. Les investisseurs, principalement les banques et les hedge funds, ont vu dans ces produits qui disposaient d'une garantie implicite de l'Etat américain une formidable opportunité d'investissement, ce qui explique leur succès. Le non-remboursement des crédits subprime a donné lieu à une dégradation de leur note et à une défiance des investisseurs. La crise des subprime s'est alors transférée à certains produits structurés composés de titres subprime puis à l'ensemble des produits structurés parce qu'il y avait un doute sur la composition réelle de ces derniers. Des investisseurs du monde entier possédaient des dettes américaines titrisées ce qui explique la propagation de la crise au-delà des frontières américaines. Les incertitudes sur la qualité des bilans ont entrainé une crise de confiance et de liquidité des banques. La crise financière est née en fait à l'été 2007, soit un an avant la chute de Lehman Brothers. C'est à ce moment là que l'on observe les premières manifestations de craquellement du marché interbancaire. En effet, la banque allemande IKM, fragilisée par des investissements dans des fonds subprimes, doit être secourue par les autorités allemandes pour un montant de 12 milliards d'euros. Aussi, en août 2007, la BNP se retrouve dans l'incapacité de valoriser trois de ses fonds, renforçant le sentiment d'incertitude sur la qualité des bilans des banques. La faillite de Lehman Brothers, en septembre 2008, déclenche alors une crise financière mondiale et une crise de confiance généralisée et de liquidité sur le marché interbancaire. Le spread Euribor - OIS 3 mois8(*) et le Ted spread9(*) sont deux indicateurs couramment utilisés pour rendre compte des tensions sur les marchés interbancaires et monétaires. Ils grimpent alors respectivement jusqu'à 80 et 150 points de base. Au plus fort de la crise, à la fin de l'année 2008, ils atteindront respectivement 340 et 210 points de base.

Figure 1 : Indicateurs de tensions sur le marché interbancaire et monétaire - source : Bordes C. (2013) Dans les périodes de stress financier, la capacité du marché interbancaire à redistribuer efficacement les fonds de la banque centrale à ses contreparties diminue ou même se décompose complétement. Les pertes en mobiliers et en immobiliers, la contraction du crédit et plus généralement une crise de confiance généralisée ont donné lieu à une crise économique mondiale. * 6 No INcome, no Job, no Asset * 7 Slogan présidentiel de 2004 de Bush : « The ownership society » * 8 Ecart entre le taux de l'Euribor 3 mois et le taux de l'EONIA. Il est utile pour mesurer le risque de crédit sur le marché interbancaire et plus globalement évaluer l'état de fonctionnement du système bancaire. * 9Ecart entre le taux de l'Euribor 3 mois et celui des bons du trésor à 3 mois. Le Ted spread est un indicateur du risque sur le marché interbancaire. |

|