Décharge

« L'IUT n'entend donner aucune approbation ni

improbation aux opinions émises dans ce document. Elles doivent

être considérées comme propres à leur auteur.

»

Dédicace

A notre père

Remerciements

Nos remercions vont à l'endroit de:

Ø Notre encadreur pédagogique M.DAN LAMSO Tassiou,

enseignant permanent à l'IUT, vous nous fait l'honneur de diriger ce

rapport.

Nous avons apprécié votre aide et

disponibilité ;

Ø Notre encadreur professionnel M. ELHADJI Achirou agent

général de l'UGAN à Maradi de nous avoir accepté,

pour ses conseils et renseignements ;

Ø Les membres du jury pour avoir accepté volontiers

de juger notre travail ;

Ø Tout le personnel de l'UGAN Maradi pour

l'intérêt qu'ils nous ont porté tout au long du

stage ;

Ø Notre maman chérie pour son soutien moral, nous

disons grand merci ;

Ø Notre adorable petite soeur pour son soutien et

encouragement ;

Nous remercions également tous ceux, qui de loin ou de

prés ont contribué à la réalisation de

travail.

Liste

des Sigles et abréviations

AXA : Société de droit

française

CEDEAO : Communauté

Economique Des Etats de

l'Afrique de l'Ouest

CIMA : Conférence

Interafricaine des Marchés

d'Assurance

UAP : Union des

Assurances de Paris

UGAN : Union

Générale des Assurance du

Niger

UGAN-IARD : Union

Générale des Assurance du

Niger-Incendie, Accident et

Risque Divers

RC : Responsabilité

Automobile

SUNU : Terme

Sénégalais qui signifie solidarité

UASen : Union des

Assurance du Sénégal

FCFA : Franc de la

Communauté Financière

Africaine

Sommaire

INTRODUCTION GENERALE

3

PREMIERE

PARTIE : REGIME JURIDIQUE DU CONTRAT D'ASSURANCE

5

CHAPITRE I : FORMATION DU CONTRAT

D'ASSURANCE

6

I.1 Caractères généraux du

contrat d'assurance

6

I.2 Formation et durée du contrat

7

I. 3 Les documents contractuels

10

CHAPITRE II : EXECUTION DU CONTRAT

D'ASSURANCE

15

II.1 Les intervenants au contrat d'assurance

15

II.2 Les obligations des parties au contrat

d'assurance

17

DEUXIEME

PARTIE : PRESENTATION DE L'UGAN ET TYPE DES CATEGORIES D'ASSURANCE

AUTOMOBILE

23

CHAPITRE III : HISTORIQUE, FONCTIONNEMRNT ET

LES CATEGORIES D'ASSURANCE AUTOMOBILE A L'UGAN

24

III.1 Historique et fonctionnement de l'UGAN

24

III.2 Différentes types d'assurance

automobile à l'UGAN

28

CHAPITRE IV : PRINCIPES DE TARIFICATION DES

ASSURANCES AUTOMOBILES

36

IV.1 Les règle de tarification de

l'assurance de responsabilité civile

36

IV.2 les règles de tarifications aux

garanties facultatives

41

IV.3 Le décompte de la prime totale

44

CONCLUSION GENERALE

46

ANNEXES

I

Tables des matières I

I

INTRODUCTION GENERALE

Selon LAMBERT FAIVRE YvoneL'assurance est une technique

fondée sur l'esprit de solidarité. En effet, l'assurance est

l'opération par laquelle une entreprise d'assurance organise en

mutualité un ensemble d'individus et/ou d'entreprises exposés aux

mêmes risques et repartit ces risques et les compense selon la loi

statistique des grands nombres, à l'aide d'un fonds alimenté par

des primes ou des cotisations collectées au préalable.

Sur le planjuridique LAMBERT FAIVRE Yvone, définit

l'assurance comme une convention passée entre un assureur et un preneur

d'assurance appelé souscripteur, dans laquelle l'assureur s'engage,

moyennant paiement d'une prime par le preneur d'assurance, à

délivrer une prestation en cas de survenance d'un sinistre.

Cette solidarité est particulièrement

nécessaire pour le cas spécifique de l'assurance automobile

puisqu'il est évident que chaque utilisateur pris isolement ne peut pas

faire face aux dégâts corporels et/ou matériels très

importants que ces engins sont susceptibles de causer. C'est la raison

fondamentale pour laquelle le législateur Nigérien à

l'instar de la plupart des pays, est intervenu pour rendre obligatoire

l'assurance responsabilité civile des véhicules terrestres

à moteur (VTM). Cette protection sociale voulue à l'égard

de l'ensemble des usagers de la route explique l'importance économique

de ce produit d'assurance qui participe pleinement au développement de

notre pays à travers notamment les sources de revenus

supplémentaires qu'il procure à l'Etat et au secteur bancaire.

Le traité instituant une organisation

intégrée de l'industrie des assurances dans les Etats africains,

est le code CIMA (Conférence Interafricaine de Marché

d'Assurance). Il est signé le 10 juillet 1992 à Yaoundé et

regroupe le Bénin, Burkina Faso, Cameroun, Centrafrique, Congo, Cote

d'Ivoire, Gabon, Mali, Niger, Sénégal, Tchad,Togo,Guinée

Equatoriale et la République Fédérale Islamique des

Comores. Aussi le produit d'assurance met-il en relation un assureur

professionnel du domaine, avec l'agent économique souvent soumis au

contrat.

Malgré ces potentialités que nous venons

d'identifier, force est de constater que l'assurance automobile pose des

sérieux problèmes aux consommateurs par rapport à la bonne

compréhension des différentes sortes d'assurances

accordées, ainsi que la tarification. Le sentiment qui prévaut

est l'insatisfaction générale et même la frustration des

assurés qui sont méfiants et très hostiles

vis-à-vis des compagnies d'assurance. Les sources de ces informations

proviennent du constat général auprès des

assurés.

C'est cette situation préjudiciable pour l'essor du

secteur de l'assurance au Niger qui nous a amené lors de notre stage

à L'UGAN, effectué du 07 mai au 07 juillet 2014, au choix du

thème "Catégories d'assurances automobiles et principes

de tarification, à l'UGAN, agence de Maradi ".

L'UGAN est une institution d'assurance dont le but est

d'offrir à sa clientèle, une protection face aux aléas de

la vie. C'est pourquoi Winston CHURCHILL en 1945 déclare

ceci « si cela m'était possible, j'inscrirai le mot

ASSUANCE dans chaque foyer et sur le front de chaque homme, tant je suis

convaincu que l'assurance peut à un prix modéré,

libérer les familles des catastrophes irréparables ».

La méconnaissance des garanties d'assurance par les assurés lors

de la souscription du contrat, autrement dit les clients ne connaissent pas

concrètement les obligations de l'assureur pour chaque type d'assurance

en cas de sinistre. Le coût élevé de la prime d'assurance

automobile et la non indemnisation en cas de sinistre fait que une grande

partie de parc automobile Nigérien reste encore non assuré. Les

assurés souscrivent au contrat non pas pour leur propre

sécurité mais plutôt pour s'en débarrasser de la

police routière. Quellecatégoried'assurance automobile couvre un

risque en cas de sinistre ? Quels sont les éléments qui

permettent de déterminer la prime d'assurance automobile ? Quelle

démarche utilisée pour la mise en oeuvre des catégories

d'assurance automobile et principe de tarification ?

Face à ces interrogations dont les réponses ne

sont encore connues du grand nombre d'utilisateurs et face à

l'insatisfaction et la frustration du client qui ne cessent d'augmenter,

l'UGAN n'a d'autre choix que d'adopter une bonne stratégie dans le cadre

de ses ventes.

Tels sont les problèmes majeurs auxquels nous voulons

réfléchir dans le cadre du présent mémoire.

Notre objectif global dans cette réflexion, est de

faire connaitre au grand public les différentes catégories

d'assurances automobiles et leurs tarifications au niveau de l'UGAN, agence de

Maradi. Cela nous permettra de situer les différents problèmes

rencontrés au niveau de ces catégories d'assurances et par la

suite apporter notre contribution à son amélioration.

De manière spécifique, nous essayerons :

Ø De faire connaitre les différentes

catégories d'assurance automobile pratiquées à

l'UGAN ;

Ø d'expliquerles tarifs applicables aux

catégories d'assurance ;

Ø d'analyser la formation et l'exécution du

contrat d'assuranceautomobile à l'UGAN Maradi et

Ø de connaitre l'UGAN à travers son organisation

et son fonctionnement.

Telle sont les préoccupations auxquelles nous allons

tenter de répondre dans la suite de ce mémoire.

L'intérêt visé à travers ce

présent travail est plus exactement une contribution que nous voulons

apporter pour combler le vide communicationnel qui existe entre les compagnies

d'assurances et les assurés.

Cela nous permettra sans doute de mettre en pratique, nos

connaissances théoriques durant ces trois années de formation

à l'IUT de Tahoua.

Ainsi à la suite des questions provisoires dont nous

sommes posées précédemment, nous reformulerons des

réponses provisoires ci-après :

H1 : l'UGAN offre une diversité de produits

d'assurance qui répond au besoin des automobilistes ;

H2 : la tarification appliquée à l'UGAN,

rend son produit accessible à sa clientèle ;

Nous ne pouvons analyser objectivement le problème

posé et vérifier les hypothèses qu'à condition de

nous servir d'une méthode de travail et de définir autant que

possible les techniques fondamentales qui nous ont servi d'instrument de

recherche.

C'est ainsi que :

ü La technique documentaire nous a permis de consulter et

de procéder à une analyse critique des différents

documents officiels et administratifs en rapport avec le thème.

ü Avec l'entretien libre, nous avions été

à la rencontre des sujets, personnes ressources avec lesquels nous

avions échangé sur les différentes catégories

d'assurances et leurs tarifications.

Ce mémoire est ainsi structuré autour de deux

parties.

La première partie va s'intéresser

spécifiquement au régime juridique du contrat d'assurance

automobile et s'articule autour de deux chapitres.

ü En chapitre I, nous verrons la formation du contrat

d'assurance automobile. Cela va nous permettre de connaitre les

procédures de formation de contrat entre la compagnie d'assurance qui a

une connaissance technique et son client souvent soumis au contrat.

ü Dans le chapitre II, nous verrons L'exécution du

contrat d'assurance automobile. Il nous permettra de voir les intervenants

ainsi que les obligations des parties contractantes au contrat d'assurance

La deuxième partie s'intéressera à la

présentation de l'UGAN et les différentes catégories

d'assurances. Cette partie est composée également de deux

chapitres.

ü Dans le chapitre III de notre mémoire, nous

présenterons notre institution d'accueil qui est l'UGAN et les

différents types d'assurances automobiles. Cela nous permettra de savoir

l'historique et le fonctionnement de ladite institution mais aussi de connaitre

l'assurance imposée par les autorités publiques et ceux qui sont

facultatives.

ü Le chapitre IV, quant à lui s'intéressera

aux principes de tarification des assurances automobiles à l'UGAN. Ce

chapitre nous permettra de connaitre les primes d'assurances automobiles.

PREMIERE PARTIE : REGIME

JURIDIQUE DU CONTRAT D'ASSURANCE

CHAPITRE I : FORMATION DU CONTRAT D'ASSURANCE

Après avoir examiné les caractères

généraux du contrat d'assurance, nous allons expliquer la

formation et les documents contractuels. Cela va nous permettre de savoir quand

est-ce que se forme le contrat d'assurance mais aussi les

éléments de preuve en cas de sinistre.

I.1 Caractères généraux du contrat

d'assurance

Le contrat d'assurance est encadré en premier lieu par

le droit général des contrats.

Selon les règles de classification juridique, le

contrat d'assurance est un contrat aléatoire, consensuel,

synallagmatique, d'adhésion, à titre onéreux et à

exécution successive.

I.1.1 Le contrat d'assurance

est un contrat aléatoire

Un contrat est dit aléatoire lorsque dans le rapport

contractuel, il y a une chance de gain ou de perte pour chacune des parties.

Cet aléa peut porter aussi bien sur le principe de la survenance de

l'évènement ou sur la date de cette survenance dans le cas

où elle est certaine.

C'est ce caractère aléatoire qui justifie

l'annulation d'un contrat quand la chose assurée a déjà

péri ou ne peut plus être exposée au risque.

I.1.2 Le contrat d'assurance

est un contrat consensuel

Un contrat d'assurance est consensuel car il se forme par le

seul accord des volontés du proposant et de l'assureur et que son

contenu, ses effets ne dépendent que de la décision des

parties.

Bien que l'article 6 du code CIMA stipule que seule la police

d'assurance ou la note de couverture constate leurs engagements

réciproques, le contrat d'assurance demeure consensuel et que ces

documents n'ont qu'une valeur probante.

I.1.3 Le contrat d'assurance

est un contrat synallagmatique

Le contrat d'assurance est synallagmatique car il comporte des

engagements réciproques des parties notamment pour l'assureur celui de

prendre en charge les sinistres pouvant survenir et pour l'assuré celui

de payer la prime. Dans le contrat d'assurance les parties ne peuvent pas

unilatéralement modifier la convention.

I.1.4 Le contrat d'assurance

est un contrat d'adhésion.

Dans le rapport contractuel c'est souvent un contrat type de

portée générale abstraite rédigé

unilatéralement par l'assureur qui est imposé à

l'assuré. Ce dernier gardant rarement la liberté de

négocier les termes du contrat. C'est ce caractère du contrat

d'adhésion qui a amené les organisations

consuméristes1(*)

à lutter davantage en vue d'une meilleure protection des

intérêts des assurés.

I.1.5 Le contrat

d'assurance est un contrat à exécutions successives.

Les obligations de l'assuré et l'assureur sont

permanentes durant toute la durée du contrat. C'est ce caractère

qui oblige des solutions appropriées sur la rupture du contrat

intervenant avant son expiration. Le contrat est à exécution

successive parce qu'il est reconduit à la fin de son expiration

I.1.6 Le contrat d'assurance

est un contrat à titre onéreux

Le contrat d'assurance suppose de la part de l'assuré

le paiement d'un prix constitué par la prime d'assurance.

I.2

Formation et durée du contrat

Dans cette partie nous tentons de voir la prise d'effet, la

durée, la suspension et la résiliation du contrat d'assurance

automobile

I.2.1 Formation et prise

d'effet

Le contrat est parfait dès sa signature par l'assureur

et le souscripteur. L'assureur peut en poursuivre dès ce moment son

exécution. Il prend effet sous réserve de paiement

intégral de la prime ou de la fraction de prime selon la date

indiquée aux conditions particulières (article 13 du code

CIMA).

I.2.2 La Durée

Le contrat est souscrit pour la durée prévue aux

conditions particulières. Lorsque le contrat contient une clause de

tacite reconduction, il est à l'expiration de l'année de

l'assurance en cours, reconduit automatiquement d'année en année,

sauf dénonciation de l'une ou l'autre des parties un mois au moins avant

cette expiration dans les formes prévues au dernier alinéa de

l'article 6 du code CIMA.

I.2.3 Suspension du

contrat

En cas de suspension du contrat non consécutive

à un sinistre garanti et non inférieur à quatre semaines

consécutives, le souscripteur bénéficie à son

choix, avant l'expiration d'un délai d'un an à compter de la date

de suspension :

ü Soit d'une ristourne de prime égale aux ¾

du prorata de la prime afférente à la période de

suspension à valoir sur la prime de la prochaine année

d'assurance.

ü Soit d'une prorogation de garantie égale aux

¾ de la période de suspension

Les effets de la police sont suspendus pour un an maximum en

ce qui concerne les(s) risque(s) mentionné(s) expressément.

Si le souscripteur ne met toujours pas de véhicule en

circulation avant l'expiration du délai d'un an prévu ci-dessus,

la police se trouvera résiliée de plein droit et sans autre

préavis, toutes primes échues restant acquises à

l'assureur. Il reste entendu qu'en cas de sinistre garanti, la suspension ne

confère à l'assuré aucune prorogation de garantie, ni

remboursement de prime.

I.2.4 Résiliation du

contrat d'assurance

Le code CIMA permet à chaque partie de résilier

unilatéralement le contrat d'assurance en fixant les modalités de

mise en oeuvre ainsi que les exceptions à cette règle.

I.2.4.1Faculté de

résiliation périodique

Le code CIMA prévoit dans le

2e alinéa de l'article 21 que, si la durée du contrat

et les conditions de résiliation sont fixées par la police,

l'assuré a le droit de résilier le contrat à l'expiration

d'un délai d'un an, en envoyant une lettre recommandée à

l'assureur au moins deux mois avant la date d'échéance. Ce droit

de résilier le contrat doit être rappelé tous les ans dans

chaque police.

I.2.4.2Modalités de la

résiliation

Forme de la résiliation : Aux

termes de l'article 26 du Code CIMA la partie qui entend résilier un

contrat d'assurances pour circonstances exceptionnelles de l'article 25 doit

adresser à l'autre partie une lettre recommandée avec demande

d'avis de réception indiquant la nature et la date de

l'événement qu'elle invoque et donnant toutes précisions

de nature à établir que la résiliation est en relation

directe avec l'événement survenu.

Délai de la résiliation (Article 27 du

code CIMA) : La date à partir de laquelle le délai

de résiliation est ouvert à l'assuré en raison de la

survenance d'un des événements prévus à l'article

25 est celle à laquelle la situation nouvelle prend naissance.

Ristourne de prime : L'assureur doit

rembourser alors à l'assuré la partie de prime correspondant

à la période pendant laquelle le risque n'a pas couru,

période calculée à compter de la date d'effet de la

résiliation.

I.2.4.3 La possibilité de résiliation

après sinistre

La réalisation d'un sinistre

peut donner à l'assureur la possibilité de résilier la

police. L'article 23 du Code CIMA prévoit expressément que dans

le cas où une police prévoit pour l'assureur la faculté de

résilier le contrat après sinistre, la résiliation ne peut

être faite que dans un délai de trois mois après qu'il en

ait eu connaissance et moyennant un préavis d'un mois à dater de

la notification à l'assuré par lettre recommandée, par

acte extrajudiciaire ou par tout autre moyen.

La possibilité de résiliation après

sinistre permet à l'assureur de se "dégager" d'un risque qui lui

apparaît plus lourd qu'il ne l'avait d'abord envisagé. Elle peut

également intervenir à la suite d'un sinistre d'origine douteuse,

où l'assureur suspecte la mauvaise foi de l'assuré.

Elle peut d'ailleurs être suivie de l'offre d'un nouveau

contrat à des conditions plus onéreuses ou restrictives. Elle est

cependant valable, même si l'assuré n'est pas responsable du

sinistre.

Mais, l'assureur qui, passé le délai d'un mois

après qu'il a eu connaissance du sinistre, a accepté le paiement

d'une prime ou cotisation ou d'une fraction de prime ou cotisation

correspondant à une période d'assurance ayant

débuté postérieurement au sinistre ne peut plus se

prévaloir de ce sinistre pour résilier le contrat.Dans le cas

prévu au premier alinéa del'article 23 du code CIMA, les polices

doivent reconnaître à l'assuré le droit, dans le

délai d'un mois de la notification ou de la résiliation de la

police sinistrée, de résilier les autres contrats d'assurance

qu'il peut avoir souscrits avec l'assureur, la résiliation prenant effet

un mois à dater de la notification à l'assureur.

La faculté de résiliation ouverte à

l'assureur et à l'assuré par application des deux

précédents alinéas, comporte restitution par l'assureur

des portions de primes ou cotisations afférentes à la

période pour laquelle les risques ne sont plus garantis.

I.2.4.4 Cas particulier de la résiliation en cas de

retrait d'agrément

En cas de retrait de l'agrément prononcé

à l'encontre d'une entreprise mentionnée au deuxième

alinéa de l'article 300 du code CIMA, tous les contrats souscrits par

elle cessent de plein droit d'avoir effet le quarantième jour à

midi, à compter de la publication au Journal Officiel et/ou dans un

Journal d'annonces légales de la décision de la Commission de

contrôle des assurances prononçant le retrait. Les primes ou

cotisations échues avant la date de cette décision, et non

payées à cette date, sont dues en totalité à

l'entreprise, mais elles ne sont définitivement acquises à

celle-ci que proportionnellement à la période garantie jusqu'au

jour de la réalisation. Les primes ou cotisations venant à

échéance entre la date de la décision et la date de

résiliation de plein droit des contrats ne sont dues que

proportionnellement à la période garantie.

I.2.5 Transfert de

propriété du véhicule assuré

Le transfert est de deux sortes à savoir en cas du

décès du souscripteur et en cas d'aliénation du

véhicule assuré.

I.2.5.1 En cas de

décès du souscripteur

L'assurance continue de plein droit au profit de

l'héritier à charge pour celui-ci d'exécuter toutes les

obligations dont le souscripteur et ou l'assuré était tenu

vis-à-vis de l'assureur en vertu du contrat. L'assureur et

l'héritier peuvent résilier le contrat dans un délai de

trois (3) mois à partir du jour ou l'héritier a demandé le

transfert de la police en son nom (article 40 alinéa 1 du code

CIMA).

I.2.5.2En cas

d'aliénation d'un véhicule assuré

En cas d'aliénation d'un véhicule terrestre

à moteur ou de ses remorques ou semi-remorques, et seulement en ce qui

concerne le véhicule aliéné, le contrat d'assurance est

suspendu de plein droit à partir du 5ième jour de

l'aliénation à minuit. Il peut être résilié

par chacune des parties moyennant un préavis de 10 jours

(article 41 alinéa 1 du code CIMA)

A défaut de remise en vigueur du contrat par accord des

parties ou de résiliation par l'une d'elle, la résiliation

intervient de plein droit à l'expiration d'un délai de six (6)

mois à compter de l'aliénation.

L'assureur est tenu au remboursement du prorata de prime

correspondant à la période allant de la date de cette

résiliation à la date d'échéance.

L'assuré doit informer l'assureur par lettre

recommandée ou par tout autre moyen prévu dans la police, de la

date d'aliénation( article 41 du code CIMA)

I. 3 Les documents contractuels

Le contrat d'assurance étant un acte juridique, il

appartient aux parties d'en rapporter la preuve. Seule la police ou la note de

couverture constate l'engagement réciproque de l'assuré et de

l'assureur. Les documents contractuels sont essentiellement constitués

de la police (conditions générales, conditions

particulières, avenant, intercalaires), de la note de couverture et de

l'attestation d'assurance.

I.3.1 La police d'assurance

I.3.1.1Le contenu de la

police

Il résulte de l'article 8 du code CIMA que les polices

d'assurance doivent indiquer :

ü les noms et domiciles des parties contractantes ;

ü la chose ou la personne assurée ;

ü la nature des risques garantis ;

ü le moment à partir duquel le risque est garanti

et la durée de cette garantie ;

ü le montant de cette garantie;

ü la prime ou la cotisation de l'assurance et ses

conditions de paiement ;

ü les conditions de la tacite reconduction, si elle est

stipulée;

ü les cas et conditions de prorogation ou de

résiliation du contrat ou de cessation de ses effets ;

ü les obligations de l'assuré, à la

souscription du contrat et éventuellement en cours de contrat, en ce qui

concerne la déclaration du risque et la déclaration des autres

assurances couvrant les mêmes risques ;

ü les conditions et modalités de la

déclaration à faire en cas de sinistre ;

ü le délai dans lequel les indemnités sont

payées ;

ü pour les assurances autres que les assurances contre

les risques de responsabilité, la procédure et les principes

relatifs à l'estimation des dommages en vue de la détermination

du montant de l'indemnité ;

ü la prescription des actions dérivant du contrat

d'assurance ;

ü les formes de résiliation ainsi que le

délai de préavis.

Les clauses des polices édictant des nullités,

des déchéances ou des exclusions ne sont valables que si elles

sont mentionnées en caractères très apparents.

I.3.1.2 Les

éléments constitutifs de la police

Une Police d'assurance est un

ensemble de documents qui se présente sous la forme d'imprimé.

Ces documents sont : les conditions générales, les conditions

particulières, et éventuellement, les conditions

Spéciales, les Intercalaires. Toute modification en cours de contrat est

constatée par écrit via un document appelé Avenant.

ü Les Conditions

Générales :

Il s'agit d'un document type, décrivant le

fonctionnement général du contrat d'assurance. Cet imprimé

comprend d'abord un ensemble de clauses communes à tous les contrats de

cette catégorie passé par l'assureur, et appelé conditions

générales. Elles sont complétées par les conditions

particulières.

ü Les conditions

particulières :

Ces documents individualisent le contrat et comportent les

indications exigées par la loi et qui sont :

Ø Risques garantis

Ø Conditions

particulières de garantie

Ø Exclusions de risques

Ø Franchises

Ø Plafonds de garantie etc.

Les conditions particulières

visent les références des documents annexes qui constituent la

police. Les conditions particulières prévalent toujours sur les

conditions générales et les conventions spéciales, dans la

mesure où elles individualisent le risque assuré, et peuvent

apporter des dérogations aux clauses figurant dans les documents-type

(voir annexe n°1).

ü Les conventions

Spéciales :

Pour les risques d'entreprise, les Conditions

Particulières et Générales peuvent être assorties de

Conventions Spéciales, dans lesquelles les risques garantis sont

précisés, décrits et délimités de

façon particulière : Responsabilité civile après

livraison, garantie "Biens Confiés", Garantie "Vol".

ü Les Intercalaires :

Différentes clauses spécifiques, peuvent

être insérées en cours de contrat, ou annexées

à la Police initiale, sous le nom d'intercalaires.

Tous ces documents doivent, bien évidemment être

acceptés par l'assuré, qui devra les signer au fur et à

mesure de leur établissement, ou les viser dans les Conditions

Particulières.

ü Les Avenants :

Enfin, toute modification à un contrat initial,

survenant en cours d'exécution du contrat, doit être

constatée par un écrit, sous forme d'Avenant.

En cas de clause équivoque et ambiguë, le contrat

d'assurance va s'interpréter en faveur de l'assuré, compte tenu

de son caractère de contrat d'adhésion.

I.3.2 La note de

couverture

L'assureur est rarement en mesure de délivrer

immédiatement un exemplaire de la police sur laquelle les parties ont

donné leur accord, et il peut s'écouler plusieurs jours avant que

l'assuré entre en possession de celui-ci. En attendant la conclusion du

contrat d'assurances, l'assureur peut remettre à l'assuré une

note de couverture, ou note de garantie qui constate l'existence d'une garantie

provisoire, pendant une certaine durée.

Elle est constituée de tout écrit, signé

par l'assureur ou son représentant, et indiquant les

éléments essentiels de l'assurance.

La note de couverture n'est qu'un moyen de preuve provisoire

et n'a plus d'objet lorsqu'elle est remplacée par la police.

Il est interdit aux courtiers et aux sociétés de

courtage de délivrer une note de couverture sans un mandat express de

l'entreprise d'assurance (article 543 du code CIMA).

I.3.3 L'Attestation

d'Assurance

Tout conducteur d'un véhicule mentionné à

l'article 200 du code CIMA doit être en mesure de présenter un

document faisant présumer que l'obligation d'assurance a

été satisfaite.

Cette présomption résulte de la production, aux

fonctionnaires ou agents chargés de constater les infractions à

la police de la circulation, d'un des documents dont les conditions

d'établissement et de validité sont fixées par le Code

CIMA.

Ces documents se composent d'une attestation d'assurance

conservée par le propriétaire du véhicule et d'un

certificat d'assurance, détachable de cette attestation, obligatoirement

apposé sur le véhicule automoteur.

A défaut de ces documents, la justification est fournie

aux autorités judiciaires par tout moyen.

A noter que les attestations d'assurance ne peuvent

prévaloir sur les stipulations contractuelles de la police d'assurance.

Le document justificatif doit mentionner :

ü la dénomination et l'adresse de l'entreprise

d'assurance ;

ü le nom, prénom et adresse du souscripteur du

contrat ;

ü le numéro de la police d'assurance ;

ü la période d'assurance correspondant à la

prime ou portion de prime payée ;

ü les caractéristiques du véhicule,

notamment son numéro d'immatriculation ou, à défaut, et

s'il y a lieu, le numéro du moteur ;

ü la profession du souscripteur (pour les professionnels

de la vente et de la réparation);

ü les noms des pays sur le territoire desquels la

garantie contractuelle s'applique.

Les dimensions et la couleur de l'attestation d'assurance sont

définies par la Commission de Contrôle des Assurances.

En définitif, nous avons eu connaissance des

différents caractères juridiques du contrat d'assurance. Cela

nous a permis de connaître les règles de classification juridique

au contrat d'assurance, les procédures et les différents

documents lors de formation du contrat.

CHAPITRE II : EXECUTION DU CONTRAT D'ASSURANCE

Dans ce chapitre nous verrons les intervenants au contrat

d'assurance et expliquerons les principalesobligations des parties au

contrat.

II.1 Les intervenants au contrat d'assurance

Le contrat d'assurance met en relation

l'Assureur et l'Assuré qui sont les principales parties. Mais il peut

faire intervenir plusieurs autres personnes ayant soit directement

intérêt à l'exécution du contrat soit agissant au

profit d'une des parties.

Ainsi peuvent intervenir au contrat d'assurance, le

souscripteur, l'assuré, le bénéficiaire, les

intermédiaires, l'assureur et enfin les tiers.

II.1.1 Le souscripteur

Le souscripteur c'est la personne physique ou morale qui

s'engage juridiquement avec l'assureur et qui signe le contrat d'assurance ou

l'adhésion à ce contrat. Il est de ce fait redevable du paiement

de la prime et conserve le droit de résilier le contrat.

Toutefois, toute personne intéressée au contrat

(bénéficiaire par exemple) peut se substituer au souscripteur

pour payer la prime (article 72 du code CIMA).

II.1.2 L'assuré

C'est la personne qui encourt le risque garanti par le contrat

d'assurance, qu'il s'agisse d'un risque pouvant l'atteindre physiquement

(décès, maladie ou accident) ou pouvant atteindre son patrimoine.

En d'autres termes, c'est celui dont le patrimoine, l'activité ou la vie

sont l'objet de la couverture du contrat d'assurance.

En assurance de responsabilité civile, c'est le

responsable qui est assuré. L'assuré n'est pas obligatoirement le

souscripteur du contrat, ni le bénéficiaire, ni celui qui paie la

cotisation. Il faut donc vérifier dans le contrat la définition

de l'assuré.

II.1.3 Le

bénéficiaire

Personne physique ou morale désignée par le

souscripteur d'un contrat d'assurance de personnes pour être le

bénéficiaire de l'indemnité, du capital ou de la rente

garantie au titre du contrat.

C'est celui qui en vertu d'une stipulation pour autrui devient

le bénéficiaire de l'indemnité en cas de sinistre, il peut

arriver qu'une même personne cumule à la fois les qualités

de souscripteur, d'assuré et de bénéficiaire.

Le bénéficiaire peut ignorer avoir

été désigné comme tel car rien n'oblige le

souscripteur à informer la personne qu'il a désignée

comme bénéficiaire pour son contrat d'assurance.

II.1.4 L'assureur

C'est la personne morale qui s'engage à couvrir un

risque moyennant le paiement d'une somme déterminée par le

contrat. C'est à lui que revient la charge de gestion de la masse de

primes ou de cotisations collectées. Son obligation principale est le

règlement de l'indemnité en cas de réalisation du risque

couvert.

Le code des assurances impose aux entreprises d'assurance de

la zone CIMA d'être constituées sous forme soit de

société anonyme, soit de société d'assurance

mutuelle

II.1.5 Les

intermédiaires d'assurance

La profession d'intermédiaire est

réglementée par les dispositions du livre V du Code des

assurances de la CIMA. Deux principales catégories

d'intermédiaires d'assurance sont à

distinguer : les agents généraux et les

courtiers d'assurance.

II.1.5.1 Les Agents

Généraux d'assurance

Ils exercent en tant que mandataires des entreprises

d'assurance. Ils ont la charge de placer les produits d'assurance de leur

entreprise auprès de la clientèle, et éventuellement de

les gérer.

Les agents généraux sont liés par un

mandat d'exclusivité. A ce titre, leurs actes engagent normalement la

responsabilité de la compagnie qui les emploie.

II.1.5.2 Les Courtiers

d'assurance

Ils sont souvent appelés « assureur-conseils

» et sont des commerçants indépendants,

propriétaires de leur portefeuille de clients. Ils peuvent

présenter les demandes d'assurance de leurs clients auprès des

entreprises d'assurance de leur choix.

A cet égard, ils sont généralement

considérés comme les mandataires des assurés, et engagent

leur propre responsabilité lorsqu'ils commettent une faute dans

l'exercice de leur mandat. Pour cette raison, les courtiers doivent à

tout moment justifier d'une garantie d'assurance couvrant leur

responsabilité civile professionnelle, et d'une garantie

financière protégeant les fonds que leurs clients leur ont

confiés.

Toutefois, certains courtiers peuvent avoir un mandat de

gestion d'entreprises d'assurances et, dans ce cas, engager la

responsabilité de ces dernières.

Le rôle des intermédiaires auprès du

public est important. Ils sont tenus à une obligation d'information et

de conseil, c'est à dire qu'ils doivent analyser la situation et les

besoins de ceux qui s'adressent à eux, et leur proposer les garanties

d'assurance les mieux adaptées. En cas de sinistre, ils doivent

conseiller les assurés sur les mesures à prendre, et les aider

dans leurs démarches.

II.1.6 Les tiers

D'une manière générale les tiers sont

toute personne physique ou morale étrangère à un

contrat.En matière d'assurance il est fait allusion à toute

personne physique ou morale autre que celui (ou celles) qui a (ont) la

qualité d'assuré au terme du contrat d'assurance.

Ce sont les personnes qui sans être partie au contrat

peuvent néanmoins l'invoquer en cas de sinistre par exemple les victimes

d'accident de la circulation.

II.2 Les obligations des parties au contrat d'assurance

Le caractère synallagmatique du contrat d'assurance met

à la charge des parties (l'assuré et l'assureur) des obligations

nécessairement réciproques.

II.2.1 Les obligations de

l'assuré

Le contrat d'assurance met à la charge de

l'assuré des obligations de déclaration et de paiement de la

prime.

II.2.1.1 L'obligation de

déclaration

L'assuré est tenu de déclarer tous les faits et

toutes les circonstances connues de lui et qui sont de nature à

permettre à l'assureur d'apprécier les risques du contrat, ceci

avant la souscription du contrat et aussi en cours de contrat. L'assuré

à une obligation de déclarer le risque à la souscription

et en cours du contrat à défaut des sanctions.

ü Déclaration initiale du risque à

la souscription:

Antérieurement à la rédaction de

l'article 12 du code CIMA, l'assuré était obligé de

déclarer toutes les circonstances connues de lui qui sont de nature

à faire apprécier par l'assureur les risques qu'il prend en

charge. C'était le système du questionnaire ouvert

instauré par la loi française du 13 juillet 1930.

Dans ce système l'assuré était

considéré comme la personne la mieux indiquée pour

renseigner l'assureur sur les caractéristiques du risque.

Cependant , ce système avait l'inconvénient de permettre

à l'assureur de contester la validité du contrat en se basant sur

le fait que l'assuré a oublié de déclarer ou bien a mal

déclaré des circonstances déterminantes pour

l'appréciation du risque quand bien même aucune question à

ce sujet ne lui a été posée.

Désormais et afin d'assurer une meilleure protection de

l'assuré, c'est le système de la déclaration fermée

à travers les questionnaires qui est applicable. Ce système est

repris par l'article 12 du code CIMA.

En effet, compte tenu du fait que l'assuré n'est pas

toujours en mesure de connaître les circonstances qui peuvent influencer

le risque, parce que supposé ne pas être un professionnel de

l'assurance, l'article 12 du code CIMA impose implicitement

l'élaboration préalable par l'assureur d'un questionnaire de

déclaration.

Ce questionnaire permet ainsi à l'assuré de

donner toutes les informations que l'assureur jugent utiles à

connaître pour la couverture du risque, de servir de

référence pour juger de la nécessité de

déclaration de circonstances nouvelles en cours de contrat, et sert de

moyen de preuve pour l'assureur.

ü Déclaration des circonstances nouvelles

en cours de contrat :

En raison du caractère successif du contrat

d'assurance, les éléments caractéristiques du risque

peuvent subir des modifications en cours de contrat. Celles-ci peuvent

être plus ou moins importantes.

Il n'est pas exclu que des éléments nouveaux

aggravant soit d'une importance telle qu'ils puissent du point de vue de

l'assureur, nécessiter une révision de sa position initiale en

refusant soit de continuer d'assurer le risque soit de le faire moyennant une

prime plus élevée. Aussi, si le risque initial se trouve

réduit par l'avènement de faits nouveaux, l'assuré peut

demander une réduction de prime.

Ø L'étendue de cette

obligation :

Le souscripteur est tenu de déclarer les circonstances

nouvelles qui surviennent en cours de contrat qui sont de nature :

§ soit d'aggraver le risque ;

§ soit de créer un risque nouveau par rapport au

risque d'origine.

Une condition doit nécessairement exister pour faire

naître cette obligation de déclaration : la circonstance nouvelle

doit rendre inexacte ou caduque les réponses faites au questionnaire

initial.

Il est à préciser que la protection que

bénéficiait l'assuré lors de la souscription par le

système de questionnaire fermé demeure. L'appréciation de

la nécessité de déclaration nouvelle se fait toujours en

référence au questionnaire initial. L'assuré souscripteur

devra se référer en permanence au questionnaire et

apprécier seul si les réponses qu'il avait données au

moment de la souscription du contrat sont ou non caduques.

Ø Formes et délais de la

déclaration :

L'assuré doit informer l'assureur au moyen d'une lettre

recommandée de la survenance d'une circonstance nouvelle constitutive

d'une aggravation ou d'une création de risque nouveau. Cette

déclaration doit être faite dans un délai de 15 jours

à partir du moment où il en a eu connaissance.

La circonstance nouvelle doit être

déclarée par l'assuré à partir du moment où

il agit s'il en est l'auteur ou à partir du moment où il apprend

le fait si elle émane d'un tiers.

Ø Conséquences de la déclaration

nouvelle :

A la réception de la déclaration de fait

aggravant le risque l'assureur peut :

§ soit décider de ne plus assurer le risque :

c'est la 1ère faculté offerte à l'assureur qui doit

toutefois notifier sa décision au souscripteur ;

§ soit proposer une prime plus

élevée : cette proposition d'un nouveau taux laisse

l'initiative à l'assuré qui peut soit donner suite soit refuser

le nouveau montant. En cas de refus l'assureur peut résilier à la

condition que l'assuré ait été informé dans la

proposition. L'assuré peut émettre une contreproposition ce qui

oblige l'assureur à réagir dans les 15 jours conformément

à l'article 6 du code CIMA à défaut de quoi il est tenu

pour acceptant.

§ soit accepter de continuer à garantir le risque

en maintenant le niveau de la prime. L'assureur qui, ayant été

informé de la survenance d'une circonstance aggravante a

manifesté son consentement au maintien du contrat ne peut plus se

prévaloir après sinistre (article 15 alinéa 4).

En cas de déclaration faisant état de la

disparition de circonstances aggravantes du risque, prise en compte lors de la

fixation de la prime, l'assuré à droit à une diminution de

prime. Si l'assureur refuse de consentir à cette diminution, le

souscripteur a le droit de résilier le contrat.

ü Sanctions du non-respect de l'obligation de

déclaration :

Ces sanctions sont précisées par les articles 18

et 19 du code CIMA sur la déclaration initiale du risque et il convient

par analogie et en raison des termes généraux de ces articles

d'appliquer les mêmes sanctions, que les défauts de

déclaration des aggravations de risque en cours de contrat.

Ø Sanctions en défaut de

déclaration :

Un assuré de mauvaise foi ou de bonne foi ne sont pas

sanctionnés de la même façon.

§ Cas de fausse déclaration de mauvaise

foi : en cas de réticence ou de fausse déclaration de

mauvaise foi l'article 18 du code CIMA prévoit la nullité du

contrat, en conséquence l'assuré n'aura droit à aucune

indemnité en cas de sinistre et il devra restituer à l'assureur

les indemnités reçues soit depuis la conclusion du contrat, soit

depuis l'aggravation non déclarée.

En cas de nullité du contrat, les primes

payées restent acquises à l'assureur.

§ Cas de fausse déclaration de bonne

foi: lorsque l'assuré est de bonne foi l'article 19 du code

CIMA fait produire effet à l'assurance dans la proportion des primes

payées par rapport aux primes réellement dues : c'est la

règle proportionnelle des primes.

Ø Sanctions en cas de retard de

déclaration :

L'article 20 du code CIMA prévoit une

déchéance dont le but est de sanctionner le souscripteur qui

exécute tardivement son obligation d'information en cours de contrat.

Le souscripteur qui effectue hors délai son obligation

d'information en matière de circonstance nouvelle survenant en cours de

contrat, ou en cas de sinistre entraînant la garantie de l'assureur, la

déchéance doit pour pouvoir être opposée à

l'assuré revêtir deux conditions :

§ elle doit être prévue par le contrat ;

§ l'assureur doit être en mesure de prouver que le

retard à la déclaration lui a causé un

préjudice.

En ce qui concerne les effets, la déchéance

prive l'assuré du bénéfice de la garantie, elle est donc

à ce point de vue comparable à la nullité.Par contre elle

s'en écarte par le fait que contrairement à la nullité, la

déchéance n'est pas opposable aux tiers et notamment aux victimes

éventuellement attributaires de l'indemnité.

La déchéance ne peut être opposée

lorsque le retard est dû à un cas fortuit ou de force majeure.

II.2.1.2 L'obligation

de paiement de la prime :

Cette obligation est consacrée par les articles 12 et

13 du code des assurances.

En effet, la prise d'effet du contrat d'assurance est

subordonnée au paiement de la prime par le souscripteur.

Conformément au Règlement

N°0001/CIMA/PCMA/PCE/2011 modifiant et complétant le code des

assurances, le nouvel article 13 dispose : « ...il est interdit

aux entreprises d'assurances, sous peine de sanctions prévues à

l'article 312, de souscrire un contrat d'assurance dont la prime n'est pas

payée ou de renouveler un contrat d'assurance dont la prime n'a pas

été payée.

Par dérogation aux articles 12 et 13

précités, un délai maximum de paiement de soixante (60)

jours à compter de la date de prise d'effet ou de renouvellement du

contrat peut être accordé au souscripteur, pour les risques dont

la prime du contrat excède quatre-vingt (80) fois le SMIG annuel du pays

de localisation à l'exception des contrats des branches automobile,

maladie et marchandises transportées »

II.2.2 les obligations de

l'assureur

Il s'agit des obligations avant la signature du contrat et de

celles en cours du contrat.

II.2.2.1 Les obligations

avant la signature du contrat :

Aux termes de l'article 6 du code CIMA, l'assureur est tenu

avant la conclusion du contrat de fournir une fiche d'information sur le prix,

les garanties et les exclusions.

Avant la souscription du contrat, l'assureur a comme

obligation principale, celle d'informer le souscripteur.

L'obligation d'information relève des principes de

loyauté et de bonne foi qui président à toute relation

contractuelle, notamment entre un professionnel et un consommateur.

Le défaut d'information sera sanctionné par

l'inopposabilité à l'assuré de toute clause restrictive de

garantie dont l'assureur ne prouvera pas qu'elle ait été

portée à la connaissance de l'assuré préalablement

à la souscription du contrat.

Cette obligation d'information se double d'une obligation de

Conseil, qui peut engager la responsabilité de l'assureur en cas

d'inexécution.

II.2.2.2 Les Obligations

en cours de contrat :

L'article 16 du code CIMA stipule que l'assureur doit

exécuter la prestation prévue au contrat dans le délai

convenu. Il ne peut être engagé au-delà.

L'obligation de l'assureur consiste donc en l'exécution

d'une prestation en cas de réalisation du risque assuré, laquelle

peut prendre plusieurs formes :

· Paiement d'une indemnité

· Désintéressement direct de la victime

· Organisation de la défense de son assuré

: garantie défense et recours, protection juridique.

Au terme des différents points développés

ci-dessus, nous avons eu connaissance des intervenants dans la chaine du

contrat d'assurance mais également les obligations de l'assuré et

de l'assureur.

DEUXIEME PARTIE :

PRESENTATION DE L'UGAN ET TYPE DES CATEGORIES D'ASSURANCE AUTOMOBILE

CHAPITRE III : HISTORIQUE, FONCTIONNEMENT DE L'UGAN ET

LES CATEGORIES D'ASSURANCE AUTOMOBILE

Pour mieux cerner cette institution, il est indispensable

qu'on comprenne son historique et par la suite son fonctionnement. Cette

connaissance sera complétée par la connaissance des produits que

l'UGAN met à la disposition de sa clientèle.

III.1 Historique et fonctionnement de l'UGAN

III.1.1 Historique

Soulignons d'abord que L'UGAN est régie par le code

CIMA. Créée le 1er Janvier 1985, L'UGAN émane

de l'ancienne Agence Nigérienne d'Assurances(ANA) qui représente

alors l'Union des Assurances de PARIS(UAP) et les Assurances

Générales de France (AGF) au Niger. Par la suite par la fusion de

l'UAP et la société de droit française appelé AXA

en 1994, L'UGAN devient filiale du groupe AXA et ce, jusqu'en 2000.En effet en

novembre 2000, la totalité des actions étendues par AXA

PARTICIPATION au sein de L'UGAN est cédée à la

société SUNU FINANCE HOLDING SA du groupe SUNUdirigée par

M. Pathé DIONE, ancien directeur de la zone Afrique de l'UAP.

L'UGAN est une société anonyme régie par

le code des assurances CIMA, avec un capital social de 1.000.000.000 FCFA dont

le registre de commerce est 4460.

ü Actionnariat

SUNU ASSURANCES : 70,00%

UASen-Vie

:

5,00%

BIA-NIGER

:

10,00%

Autres :

15,00%

ü Conseil d'Administration

Monsieur Pathé DIONE, Président

Monsieur Mohamed BAH, Représentant permanent de

SUNU ASSURANCES ;

Madame Adjaratou NDAW SY, Représentant permanent

d'UASen-Vie)

Monsieur Thierno SY, Représentant permanent de BIA

NIGER.

ü Direction Générale

Monsieur Seydou BOUKARI, Directeur Général

ü Les pays dans lesquels le groupe SUNU est

présente :

Le Groupe SUNU est un groupe africain d'assurances

présent actuellement sur neuf (9) marchés de la Zone CIMA

(Conférence Interafricaine des Marchés d'Assurances). Ses

promoteurs sont des professionnels de l'assurance ayant exercé des

responsabilités dans de grands groupes internationaux comme UAP puis

AXA. Les pays membres sont :

Ø Le Benin ;

Ø Le Burkina Faso ;

Ø Le Cameroun ;

Ø Le Centrafrique ;

Ø La Côte d'ivoire ;

Ø Le Gabon ;

Ø Le Niger ;

Ø Le Sénégal et ;

Ø Le Togo.

Le groupe a plus 986 collaborateurs (salariés et

commerciaux exclusifs) dont le chiffre d'affaire en 2011 s'élève

à 109.270.000 d'euros soit (71.676.421.390 de francs CFA) pour un

bénéfice de 9.560.000 d'euros soit (6.268.000.000 de francs

CFA)

Tableau 1 : Répartition de chiffre

d'affaires par pays en 2011

|

Pays

|

Chiffre d'affaire

|

|

Benin

|

5%

|

|

Sénégal

|

5%

|

|

Cameroun

|

8%

|

|

Gabon

|

6%

|

|

Niger

|

11%

|

|

Togo

|

10%

|

|

Côte d'ivoire

|

50%

|

|

Burkina Faso

|

2%

|

|

Centrafrique

|

3%

|

Source : commission des assurances du

ministère de l'économie et des finances, 2012

Tableau 2 : Chiffre d'affaire de l'UGAN

Maradi en 2013

|

Mois

|

Montants

|

|

Janvier

|

7 006 055

|

|

Février

|

5 566 970

|

|

Mars

|

5 822 227

|

|

Avril

|

6 652 170

|

|

Mai

|

5 672 435

|

|

Juin

|

4 876 970

|

|

Juillet

|

4 180 556

|

|

Aout

|

4 354 865

|

|

Septembre

|

4 712 255

|

|

Octobre

|

5 195 490

|

|

Novembre

|

2 913 130

|

|

Décembre

|

5 184 109

|

|

Total

|

62 137 232

|

Source : Le registre comptable de l'UGAN-Maradi,

année 2013

III.1.2 Fonctionnement de

l'UGAN

A ce niveau, il s'agira pour nous de présenter la

structure, les objectifs et les activités de l'UGAN.

III.1.2.1 Structure

UGAN-IARD est une société dirigée par un

Directeur Général nommé par le conseil d'administration.

Plusieurs critères impératifs sont également exigés

dont entre autres :

ü Diplômes

ü Expérience

ü Casier judiciaire

Les principales structures organisationnelles sont :

ü La direction

générale

La direction générale a pour rôle

l'élaboration des politiques générales mises en place par

le conseil d'administration. Elle est le lieu de la prise de décision,

elle impulse la politique de l'entreprise et coordonne les activités des

différentes Directions.

ü La Direction technique et

commerciale :

Elle a en charge l'action commerciale de la compagnie,

l'accueil de la clientèle ainsi que la rédaction des polices

d'assurances.

ü La Direction Administrative et

Financière :

Elle s'occupe des opérations de caisse,

d'enregistrement comptable, d'établissement des documents comptables et

financiers ainsi que du placement des risques en réassurance.

ü La Direction du Sinistre et du

Contentieux :

Elle s'occupe du règlement à l'amiable ou

à défaut, judiciaire des sinistres en faveur des assurés

et des tiers.

III .1.2.2 les

Objectifs

UGAN a pour objectif principal de

participer au développement du continent par la prise en charge

effective des risques pesant aussi bien sur le patrimoine des particuliers que

ceux des sociétés, la mobilisation de l'épargne

intérieure en mettant à la disposition des banques les primes

collectées auprès de ses clients, mettre à la disposition

de l'Etat de taxes collectées, développer au cours de son

évolution un important réseau d'agences aussi bien à

Maradi que dans les régions et d'occuper une bonne position

concurrentielle grâce à la qualité des services.

III.1.2.3 les

Activités

UGAN offre une variété de produits largement

vendus par le siège, mais aussi par un réseau

d'intermédiaires des assurances.

Ainsi la compagnie d'assurance entretient des relations

d'affaires avec des intermédiaires dont les courtiers et les agents

généraux rependus sur l'étendue du territoire

nationale.

Ces agents généraux sont liés à la

compagnie d'assurance par un traité de nomination et sont sous le

contrôle direct de la compagnie. Ils sont rémunérés

sur commission d'apport qui est de 15% de la prime nette en ce qui concerne la

branche automobile.

Le domaine d'activité de l'UGAN-IARD tourne autour

de :

ü Assurance Automobile composée

de responsabilité civile, défense et recours, vol, incendie, bris

de glaces, dommages et personnes transportées

ü Assistance voyage

ü Multirisque Habitation

ü Assurance de Marchandises

ü Multirisque Entreprises

ü Responsabilité Civile Exploitation

ü Tous risques travaux,

Montage/Essais

III.2 Différentes types d'assurance automobile à

l'UGAN

En assurance automobile, les catégories d'assurance

accordées sont deux sortes. Assurance de responsabilité civile

obligatoire et assurances facultatives

III.2.1 Assurance

obligatoire : la responsabilité civile (RC)

Comme nous l'avons déjà signalé, les

engins motorisés présentent un danger d'ordre public pour

l'ensemble des usagers de la route. Aussi, n'est-il pas étonnant de

constater que l'assurance automobile soit rendu obligatoire dans notre pays en

ce qui concerne la responsabilité civile du conducteur vis-à-vis

des tiers.

Toute personne physique ou personne morale autre que

l'état, dont la responsabilité civile peut être

engagée en raison des dommages subis par des tiers résultant

d'atteintes aux personnes ou aux biens dans la réalisation desquels un

véhicule terrestre à moteur, ainsi que ses remorques ou semi-

remorques, est impliqué, doit, pour faire circuler lesdits

véhicules, être couverte par une assurance garantissant cette

responsabilité.

L'exception de l'Etat et de ses démembrements

s'explique par le fait que le législateur estime que ces entités

disposent d'une surface financière suffisante les autorisant à

s'auto assurer.

Selon le code de la route en vigueur au Niger, le

défaut d'assurance peut entrainer une amende jusqu' à de 24.000

FCFA selon les cas et/ou l'appréciation de l'agent de la police.

En assurance de responsabilité civile, le

bénéficiaire de la prestation de l'assureur est qualifié

de ``tiers'' à savoir toute personne à l'exception de :

ü La personne conduisant le véhicule

ü Les salariés ou les préposés de

l'entreprise dans l'exercice de leurs fonctions

Comme on peut le remarquer, l'assurance de

responsabilité civile ne couvre pas les dommages subis par le conducteur

assuré. Cette non garantie qui n'est pas bien comprise par l'opinion

publique se justifie dans la mesure où, en matière de

responsabilité civile, on ne peut obtenir réparation des dommages

que l'on s'est soi-même causé : le conducteur, à la

fois auteur et victime de son propre dommage, n'a pas d'action contre

lui-même et doit souscrire à un contrat appelé personne

transporté.

Les dommages subis par les préposés en mission

sont de mêmes exclus. Certains professionnels de l'automobile sont

systématiquement exclus du champ de la garantie de responsabilité

civile automobile, notamment :

ü les garagistes

ü les personnes pratiquant habituellement le courtage, la

vente, la réparation, le dépannage ou le contrôle du bon

fonctionnement des véhicules ainsi que leurs préposés

parce qu'ils détiennent le véhicule en raison de leurs

fonctions.

Cette mesure s'explique par le fait que ces professionnels

doivent souscrire un contrat spécifique garantissant leur

responsabilité civile du fait des véhicules et autres biens qui

leurs sont confiés.

La dernière exclusion de taille est celle du

véhicule assuré lui-même. Cette situation pose de

sérieux problèmes de compréhension au niveau des

assurés qui réclament généralement la

réparation de leurs véhicules à la suite d'un accident.

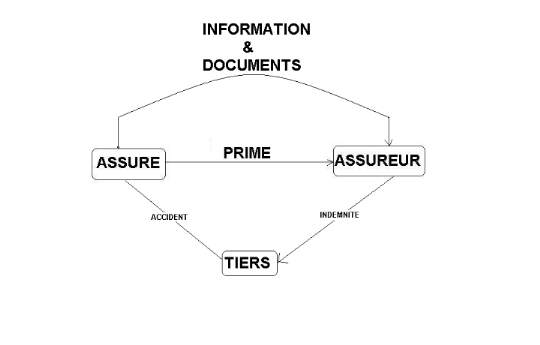

Le schéma ci-dessous montre le processus

d'indemnisation en assurance de responsabilité civile.

En cas d'accident, l'assuré qui a payé la prime

d'assurance transmet des documents et informations nécessaires à

son assureur. Ce dernier indemnise le tiers

En conclusion, il ressort de notre analyse que si l'assurance

Responsabilité Civile permet valablement à l'assuré

d'être financièrement sécurisé quant à la

réparation des dommages corporels et/ou matériels causés

aux tiers et d'être en règle sur le plan administratif

vis-à-vis des autorités de contrôle, il n'en demeure pas

moins que cette garantie obligatoire présente d'énormes limites

auxquelles nous allons tenter à présent d'apporter des

explications par la présentation des garanties facultatives.

III.2.2 Les assurances

facultatives

Contrairement à l'assurance de responsabilité

civile précédemment étudiée, les garanties que nous

allons abordé à présent sont des garanties facultatives.

C'est-à-dire les garanties qui n'ont pas été rendues

obligatoires par le législateur. Ces garanties sont donc souscrites en

fonction des besoins spécifiques de chaque client. L'éventail de

la couverture pouvant être accordée est le suivant :

ü la garantie dommages

ü dommage causé au véhicule par incendie

ü dommage causé au véhicule par vol

ü les bris de glace

ü personnes transportées

ü défense et recours

III.2.2.1 Garanties

dommages

Elle couvre des dommages subis par le véhicule et ses

accessoires provenant :

ü d'une collision avec un autre véhicule ;

ü d'un choc contre un corps fixe ou mobile ;

ü d'un renversement sans collision

préalable ;

ü de la perte totale du véhicule au cours de

transport terrestre, marais ou aérien, entre le pays couvert par le

contrat.

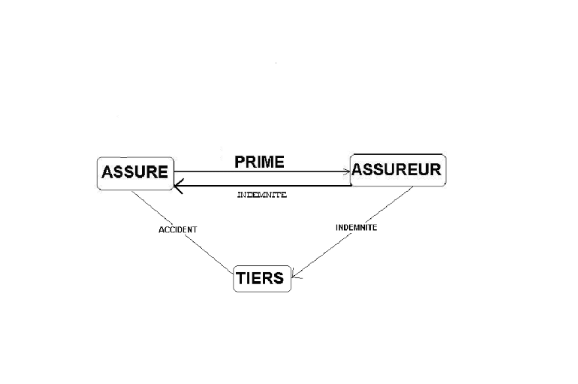

Pour mieux cerner le processus d'indemnisation en garantie

dommage nous présentons le schéma ci-dessous.

La survenance d'accident

oblige l'assureur à indemniser l'assuré qui a souscrit au contrat

des garanties dommages. Par la suite l'assureur poursuit le tiers

personne

III.2.2.2 Dommage causés au véhicule par

incendie

Cette assurance garantit l'assuré contre les dommages

subis par le véhicule assuré avec les accessoires et

pièces de rechanges dont le catalogue du constructeur prévoit la

livraison en même temps que le véhicule et résultant de

l'incendie, d'explosion, de la combustion spontanée et de la chute de la

foudre. Les éléments n'entrant pas dans cette définition

ne peuvent être garantis que moyennant surprime et stipulation aux

Conditions Particulières.

Ne rentrent pas dans cette garantie :

Les dommages subis par le véhicule assuré,

pendant le transport d'explosifs, cette garantie étant

généralement accordée dans le cadre d'une extension du

contrat d'assurance de la responsabilité civile de chef d'entreprise au

transport d'explosifs.

Les dommages causés aux appareils électriques du

seul fait de leur fonctionnement (les lampes, fusibles, le bris machine sont

exclus).

III.2.2.3 Dommages

causés au véhicule par vol

Cette garantie se subdivise en une assurance de vol simple et

une assurance de vol avec braquage.

ü Assurance de vol simple

Elle couvre les dommages causés par la disparition ou

de la détérioration du véhicule assuré à la

suite d'un vol ou d'une tentative de vol, ainsi que les frais engagés

avec l'accord de l'assureur en vue de la récupération du

véhicule volé.

Le préjudice résultant de la disparition des

pneumatiques, accessoires et pièces de rechange dont le catalogue du

constructeur prévoit la livraison en même temps que le

véhicule est réparé sans qu'il soit nécessaire que

cette disparition s'accompagne du vol du véhicule, à la condition

cependant que le vol soit commis dans un garage avec effraction, escalade ou

usage de fausse clé, tentative de meurtre ou violence corporelle.

ü Assurance de vol avec braquage

Cette extension de la garantie vol est accordée avec

surprime, qui en porte le champ de couverture aux objets ci-après, sans

qu'il soit nécessaire que le vol soit commis dans un garage.

Les accessoires et pièces de rechange dont le

constructeur prévoit la livraison en même temps que le

véhicule.

Les accessoires dont le catalogue ne prévoit pas la

livraison en même temps que le véhicule, mais qui y sont

incorporés par l'assuré. La garantie vol partiel est

accordée dans ce cas à concurrence des montants assurés

pour ces accessoires.

Ne sont pas couverts par la garantie vol :

Ø les vols commis par les préposés

pendant les heures de service ou par les membres de la famille de

l'assuré ou avec des complices.

Ø Les vols des pneumatiques, accessoires et

pièces de rechange dont le catalogue du constructeur prévoit la

livraison en même temps que le véhicule sauf s'ils sont commis

dans un garage ou avec effraction, escalade ou usage de fausse clé en

moins que le contrat n'ait fait l'objet d'une extension à la garantie

aux vols partiels

Le vol des accessoires hors catalogue du constructeur peut

être garanti en cas d'extension de la garantie aux vols.

Les effets, objets et marchandises, appartenant à

l'assuré, à son personnel ou aux tiers transportés,

peuvent être garanties avec l'extension de la garantie à

l'exclusion des :

ü bijoux

ü fourrures

ü espèces

ü billets de banque

ü valeurs mobilières

ü objets en métaux précieux.

III.2.2.4 Les bris de

glace

Elle couvre les dommages consécutifs ou non à un

accident subi par le pare-brise, par les glaces latérales, par la

lunette arrière du véhicule assuré.

Elle ne couvre cependant pas les phares, les miroirs, les

rétroviseurs et les feux de position.

III.2.2.5 personnes

transportées

Nous avons vu que la responsabilité civile ne

protégeait pas le conducteur ainsi que les préposés d'une

entreprise dans l'exercice de leur fonction.

L'intérêt de cette assurance est donc très

grand. Elle protège le conducteur du véhicule qui est le plus

souvent exposé au moment des accidents, et toute personne

transportée bénéficie de la garantie de façon

systématique.

Les principaux événements assurés

sont:

ü la conduite du véhicule assuré.

ü les opérations de dépannage ou de

réparation effectuées bénévolement par les

personnes transportées en cours de route.

L'assurance de personne transportée couvre

notamment :

§ en cas de décès consécutif

à un accident ou survenant après un certain délai

(généralement de 1 à 2 ans). Le paiement de

l'indemnité se fera aux ayant droits du capital prévu par le

contrat.

§ en cas d'infirmité permanente, le reversement

à la victime du capital prévu dans le contrat se fera

proportionnellement à son incapacité permanente

évaluée par les médecins au moment de la consolidation.

§ en cas de blessures, les frais médicaux,

chirurgicaux et pharmaceutiques dans la limite du montant garanti par le

contrat d'assurance seront remboursés.

De nombreuses sociétés pour des raisons

commerciales, attribuent à cette garantie des noms divers :

sécurité passager, sécurité routière,

personne transportée.

La garantie de l'assureur est accordée dans la limite

du nombre de places déclarées sur la carte grise, le paiement

d'une indemnité selon la formule souscrite par l'assuré. En cas

de surcharge constatée au moment de l'accident, l'indemnité

à payer par l'assureur sera réduit proportionnellement entre les

victimes et/ou les ayants droits des décédés.

III.2.2.6 Défense

et Recours

ü Défense

En vertu de cette garantie, l'assureur s'engage à

pourvoir, à ses frais, à la défense de l'assuré

devant les tribunaux répressifs lorsqu'il fait l'objet de poursuite

à la suite d'une infraction ou pour imprudence et blessures

involontaires à l'occasion de la mise en circulation du véhicule

assuré.

Dans le cadre d'une telle procédure, la compagnie

d'assurance prend notamment en charge les frais de justice et les honoraires

d'avocat.

S'agissant des amendes, elles restent toujours à la

charge de l'assuré, compte tenu du fait qu'elles sont légalement

inassurables.

ü Recours

Au titre de cette garantie, l'assureur s'engage à

exercer à ses frais toutes les actions judiciaires de nature à

permettre l'obtention par l'assuré de la réparation des

préjudices corporels et/ou matériels qu'il a subis, ou les

personnes transportées à l'intérieur du

véhicule.

L'assureur prend notamment en charge au titre de cette

garantie les frais de justice, les honoraires d'enquêtes, d'expertises,

d'avocat, et les frais de l'expertise médicale outre les amendes.

La garantie défense et recours ne couvre pas les

accidents survenant lorsque le conducteur n'est pas titulaire d'un permis de

conduire ou lorsque se trouve sous l'empire de l'alcool ou de la drogue au

moment de l'accident.

En résumé, nous dirons que l'UGAN est l'une des

plus importantes filiales d'assurance du groupe SUNU en raison de son chiffre

d'affaire selon la commission des assurances dans son rapport de 2012. Ce

chapitre nous a permis aussi de connaitre les différentes

catégories d'assurances automobiles.

CHAPITRE IV : PRINCIPES DE TARIFICATION DES ASSURANCES

AUTOMOBILES

La tarification de l'assurance automobile est une

opération extrêmement importante dans la mesure où elle

aboutit à la détermination de la prime à payer qui est la

contrepartie du service d'assurance, et c'est cette contrepartie qui permet

d'indemniser un assuré en cas de sinistre.

Du fait du caractère social de la branche automobile,

le tarif en responsabilité civile est fixé par le

législateur. Le code CIMA stipule ainsi en son article 212 que

« Les entreprises d'assurance déterminent librement leurs

tarifs en responsabilité civile automobile. Ceux- ci doivent être

au moins égaux au tarif minimal approuvé par la commission de

contrôle pour chaque état membre ».

En dehors de la garantie responsabilité civile

obligatoire, les autres garanties restent déréglementées

et chaque compagnie a la latitude de fixer ses tarifs en fonction de sa propre

politique.

IV.1 Les règles de tarification de l'assurance de

responsabilité civile

Le tarif en vigueur s'applique à l'assurance des

véhicules terrestre à moteur, à leurs remorques et

semi-remorques.

Il s'applique aux véhicules en circulation au Niger, et

sur l'ensemble des territoires des Etats membre de la CIMA

(Bénin, Cameroun, Cote d'ivoire, Guinée-Bissau, Mali,

République Centrafricaine, Tchad, Burkina Faso, Congo, Gabon,

Guinée Equatoriale, Niger, Sénégal, Togo)

Ce tarif minimal s'applique également aux

véhicules circulant dans les Etats membres de la communauté

économique des états de l'Afrique de l'oust (CEDEAO). Des

surprimes pourront être perçues pour la circulation dans des

états autres que ceux de la CIMA et de la CEDEAO.

Les différents éléments permettant la

détermination du tarif en responsabilité civile sont :

ü les caractéristiques et usages du

véhicule assuré

ü la zone géographique de circulation

ü le statut socioprofessionnel et caractéristique

du conducteur habituel

IV.1.1 Les

caractéristiques et usages du véhicule assuré

En ce qui concerne l'usage du véhicule, les

critères suivants influent directement sur le tarif :

ü La puissance du véhicule exprimée

généralement en nombre de chevaux vapeur.

ü Source d'énergie : selon que le

véhicule assuré utilise l'essence ou le gasoil

ü Le nombre de places payantes en ce qui concerne les

véhicules destinés au transport public de voyageurs (TPV)

Les véhicules sont du point de vue de leur usage

repartis en dix (10) catégories:

· Catégorie N°1 :

Véhicules de tourisme appartenant à des

personnes physiques ou morales utilisés tant pour les besoins

professionnels que privés et qui sont aménagés pour le

transport de personnes à titre gratuit.

· Catégorie N°2 :

Véhicules conçus pour le transport de

marchandises ou de matériels pour le compte de l'assuré.

· Catégories N°3 :

Véhicules utilisé à des transports de

marchandises appartenant à des tiers.

· Catégorie N°4 :

Véhicules aménages pour le transport des

personnes (sauf taxis)

Véhicules aménages pour le transport de

personnes à titres onéreux (taxis) maximum 4 personnes.

· Catégories N°5 :

Véhicules motorisés à deux ou trois roues

et véhicules à quatre roues d'un poids égal ou

inférieur à 150 kg, dont le nombre de places n'excède pas

deux.

· Catégories N°6

Véhicules appartenant ou confiés aux garagistes

et professionnels de la vente, et de la réparation pour les essais ou la

mise au point.

· Catégories N°7

Véhicules destinés à l'enseignement de la

conduite automobile (auto école) à commande double et simple.

· Catégories N°8

Véhicules de tourisme destinés à la

location avec ou sans chauffeur.

· Catégories N°9

Véhicules utilisés par des entreprises

industrielles, agencés spécialement pour l'exécution des

travaux de chantier, se déplaçant sur roues ou chenilles soit par

leurs propres moyens, soit en étant tractés par un autre

motorisé.

· Catégories N° 10 :

Véhicules de type spéciaux ne rentrant dans

aucune des categories1 à 9 notamment les véhicules d'ambulances,

les corbillards, les fourgons funéraires, les véhicules

utilisés uniquement pour l'enlèvement des ordures, les

véhicules des collectivités (arroseurs, balayeuses, goudronneuses

véhicules de vidange), les tracteurs agricoles et forestiers, les

véhicules circulant sur les aérodromes.

IV.1.2 Les zones

géographiques de circulation

Ce critère a pour but de permettre la modulation de la

tarification en fonction de l'intensité du trafic routier et de la

fréquence des accidents constatés dans une zone donnée.

La zone géographique de circulation se détermine

en fonction du domicile de l'assuré et du garage habituel du

véhicule. Toutefois, en cas de divergence dans la détermination

de la zone, il sera fait application du tarif de la zone la plus

élevée.

Le territoire Nigérien est divisé en deux zones

de circulation qui se présente comme suit.

- Zone A : Chefs lieu des

régions

- Zone B : Autres

La fréquence des accidents est élevée

pour les véhicules de la zone A parce qu'ils sont dans les grandes

villes que les véhicules de la zone B. C'est pourquoi la prime

d'assurance est plus chère dans la zone A que la zone B

IV.1.3 Le statut

socioprofessionnel et caractéristique du conducteur habituel

Les catégories socioprofessionnelles devant servir de

base à la tarification sont scindées en deux groupes :

Groupe 1 : Professions libérales et

commerçants

Groupe 2 : Fonctionnaires, Employés du

privé, Associations religieuses

Les véhicules du groupe 1 sont plus exposés

d'accident de la circulation c'est pourquoi leur prime est plus chère.

Les véhicules du groupe 2 bénéficient d'une

réduction de 5% de la prime des véhicules du groupe 1.

Les conducteurs habituels sont rangés en deux classes

selon l'âge du permis de conduire :

Classe 1 : moins de deux ans

Classe 2 : supérieur ou égal à deux

ans

Les conducteurs de la classe 2 bénéficient d'une

réduction de 5% de la prime par rapport à ceux de la classe 1 en

raison de risque élevé pour les conducteurs de la classe 1.

IV.1.4 D'autres critères

pouvant influés sur le tarif

Ces critères sont les assurances de courtes

durées, la flotteet la clause du bonus-malus.

Ø Les assurances de courtes

durées

Les primes figurant sur les tarifs automobiles sont

généralement valables pour une période de 12 mois. En

d'autres termes, il s'agit de primes annuelles.

Des assurances peuvent être cependant être

souscrites pour des périodes inférieures à une

année à des conditions spécifiques prévues par le

barème de courte période.

· Tableau 2 : Durée ferme non

renouvelable

· Durée continue renouvelée par

fractionnement

|

Durée

|

Taux proportionnel de la prime annuelle

|

|

De 1 à 5 jours

|

7%

|

|

De 6 à 10 jours

|

12%

|

|

De 11 à 20 jours

|

16%

|

|

De 11 à 20 jours

|

20%

|

|

De 1 à 2 mois

|

25%

|

|

De 2 à 3 mois

|

30%

|

|

De 3 à 4 mois

|

36%

|

|

De 4 à 5 mois

|

44%

|

|

De 4 à 5 mois

|

60%

|

|

De 6 à 7 mois

|

68%

|

|

De 7 à 8 mois

|

76%

|

|

De 8 à 9 mois

|

90%

|

|