3.2 Le choix de l'input et l'output

Une des difficultés méthodologiques de la mesure

de l'efficience au sein des banques réside dans la mesure de leur

activité. Freixas et al (2008) distingue trois approches de mesure :

l'approche production, l'approche d'intermédiation et l'approche dite

moderne.

3.2.1 L'approche d'intermédiation

La banque est un intermédiaire financier entre les

déposants et les emprunteurs (Mishkin, 2013) .Le rôle de la banque

est de collecter les fonds pour les transformer en crédits. Les inputs

sont alors les dépôts collectés et les fonds

empruntés, et le volume de crédits accordés constitue le

principal output. Elle est développée par Searly et Lindly

(1977), dans cette optique, seuls les prêts (et plus

généralement l'ensemble des actifs) sont considérés

comme des outputs tandis que les dépôts (plus

généralement l'ensemble des capitaux empruntés) sont

intégrés dans la liste des inputs.

3.2.2 L'approche de production

Appelée aussi l'approche en volume, parce qu'elle tente

d'aborder la production bancaire à des indicateurs physiques. Cette

approche considère la banque comme une entreprise qui fournit des

services à leur clientèle (dépôts, prêts,

titres, hors bilan, etc.) et à partir des inputs comme le capital

financier, capital physique et le travail. Cette approche a été

développée dans les années 60 par Benston (1965), Bell et

Murphy (1968).Les tenants de

23

L'efficience technique des banques commerciales dans la Zone

CEMAC

cette approche optent pour de mesure physique de l'output

bancaire, c'est ainsi que dans l'analyse le nombre de compte est utilisé

comme unité de production bancaire (Dhafer et al.1999;Kablan, 2007).

3.2 .3 la nouvelle approche

Les théoriciens qui défendent cette approche,

intègrent les nouveaux éléments comme l'imperfection de

l'information dans l'activité des banques, la gestion des risques etc.

Selon Freixas et Rochet (2008), la part la plus innovante de cette approche a

été introduite par les travaux de Hughes et Mester (1994) ; elle

consiste à tenir compte de la qualité de l'actif bancaire et de

la probabilité de faillite dans l'estimation des coûts.

Pour cette analyse c'est l'approche de production qui sera

adopté. Bien qu'il existe des ambiguïtés en théorie

notamment en ce qui concerne la nature des inputs et outputs tel que les

dépôts par exemple. Est-il un input ou output ? (Fixler et al.

,1992).

Des éléments de réponse à cette

controverse se trouvent dans Hancock (1991), l'auteur propose un modèle

théorique ainsi qu'une application se reposant sur les produits

bancaires endogènes. Il propose en effet comment certains postes de

l'actif et passif seront définis inputs ou outputs de la banque. Ainsi

du coté de passif, le coût d'usage réel augmente avec les

intérêts créditeurs et les primes d'assurances sur les

dépôts et sur le ratio des réserves obligatoires. Il en

déduit une règle : si le coût d'usage est positif, l'actif

ou le passif correspondant est un input. S'il est négatif, alors il

s'agit d'un output.

Pour Ferrier et Lovell (1990), la préférence de

l'une de ces trois approches est liée à l'objectif de

l'étude menée. Etant donné que, l'approche production

prend en compte les charges et les frais généraux, cela est

capital dans le processus de prise de décision des dirigeants. Une de

raison de ce choix est l'importance des charges financières dans les

charges d'exploitation bancaires que la première approche ignore. La

plus grande disponibilité des données pour cette approche

constitue aussi une autre raison de son utilisation.

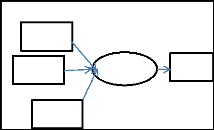

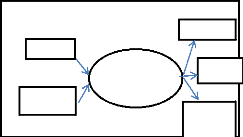

Figure 3: illustration des approches de

production et intermédiation

L'efficience technique des banques commerciales dans la Zone

CEMAC

Capital

Travai

Approche de production

Institutions bancaires

Prêts

Dépôts

Capital

Approche de l'intermédiation

Travail

Dépôts

banqu

Prêts

Autres

service

l'efficience

3.3 Les facteurs explicatifs de

24

Afin de déterminer l'impact des différents

facteurs pris en compte dans cette étude sur l'efficience du

système bancaire de la CEMAC, nous régressons les scores

d'efficience technique sur un ensemble de variables. La littérature

empirique distingue deux principales modélisations à savoir les

modèles censurés et la régression linéaire

utilisant les Moindres Carrés Ordinaires (MCO). Cependant, la variable

dépendante (l'efficience) prenant les valeurs dans l'intervalle] 0 1],

nous ne pouvons pas procéder à une régression par les MCO,

mais par des modèles censurés tels que le modèle de

poisson généralisé et censuré ou le modèle

Tobit censuré. Ces modèles sont particulièrement

recommandés lorsque les valeurs de la variable endogène

appartiennent à un intervalle précis. Le modèle de poisson

généralisé et censuré est conseillé lorsque

les valeurs de la variable dépendante sont des entiers naturels et le

modèle Tobit est utilisé lorsque la variable dépendante

est continue dans un intervalle et la probabilité pour cette la variable

prenne des valeurs nulles est positive. Etant donné que la variable

dépendante est continue dans l'intervalle] 0 1], le modèle Tobit

Censuré et le modèle de poisson généralisé

et censuré ne peuvent pas être utilisés. Les valeurs de la

variable dépendante n'étant pas des entiers naturels, l'usage du

modèle de poisson généralisé et censuré

n'est pas approprié (Greene, 1995). Pour lever cette entrave, nous

allons expliquer l'inefficience des banques, puisque les scores d'inefficience

prennent non seulement des valeurs nulles et/ou positives, elles sont continues

dans l'intervalle [0 1[. A cet égard, nous ferons usage d'un

modèle Tobit censuré. Le modèle Tobit appartient à

la famille des modèles à variable dépendante

limitée ou la variable dépendante est continue et observable que

sur un certain intervalle. Ce modèle se situe à mi-chemin entre

les modèles à variables qualitatives et le modèle de

régression linéaire où la variable endogène est

continue et observable. Ces modèles qualifiés de modèles

de régression censurées ou modèle de régression

tronquée. Le modèle Tobit censuré peut donc être

utilisé pour expliquer l'inefficience des banques de

L'efficience technique des banques commerciales dans la Zone

CEMAC

notre échantillon. Le choix de ce modèle Tobit

se justifie par le fait que les variables dépendantes qui sont des

indices d'inefficience (1-efficience) sont continues et prennent des valeurs

dans l'intervalle [0 1[.

En considérant que Yit représente le

niveau d'inefficience des banques de pays i, Le modèle théorique

est le suivant (Hoff, 2006):

? y? X ? ? ?

it it it

* *

y y si y ? 0

it it it

? ? ? ? avec ?? ? ?? ? ?

y it

où e N (0, a ),

et

i

0 sinon

O est un vecteur k x 1 des paramètres

à estimer;

X est le vecteur kx 1 des variables explicatives.

2

it

Dans la relation (1) X i est le vecteur des

variables explicatives, le vecteur des paramètres à estimer et Y

i * est une variable latente qui peut être considérée comme

le seuil à partir duquel les variables X i affectent

l'efficience d'une banque (Afonso et Aubyn, 2006). La variable

dépendante « inefficience » est continue et limitée

à zéro. En supposant que les erreurs sont normalement

distribuées, l'estimation du modèle Tobit censuré

ci-dessus passe par la maximisation du logarithme de la vraisemblance qui

s'écrit :

N N

? ? 1 ?

log ? ? ? ? ? ? ? ? ? ? ?

log 1

? ? ? ?

L X

? ? log

i 2 ??

i ? 1 i ?

1

( Y X ? )

i i

N

2

?

i?

1

2?

2

25

Où N le nombre d'observation et est l'écart

type.

? La spécification empirique du modèle

C'est à partir de l'analyse des bilans des banques,

nous avons retenu les variables qui nous paraissent correspondre au mieux

à la situation des systèmes bancaires de l'Union. La

littérature empirique associe souvent l'efficience des banques à

la détérioration de la qualité de leurs actifs, la

sous-capitalisation, la prise de risque excessive ainsi que la mauvaise

gestion. Dans le cadre de cette étude, l'efficience des banques dans la

Zone CEMAC est

26

L'efficience technique des banques commerciales dans la Zone

CEMAC

expliquée par des indicateurs utilisés dans les

études empiriques, par les analystes financiers ainsi que les agences de

notation. Ces mesures couvrent les différents aspects de

l'activité bancaire : le risque, la liquidité et la

rentabilité. Il s'agit de la qualité de l'actif (QA), le ratio de

solvabilité (SOLV), la liquidité (LIQ), la taille (ACTIF), la

structure de propriété (PRIV), les garanties (GAR) et

rentabilité (ROA).

Nous avons retenu quatre variables macroéconomiques.

Premièrement, il y a le taux de croissance du produit intérieur

brut réel par habitant (TC), traduisant la richesse de la

population, le taux d'inflation (TI), le taux d'escompte moyen réel

(TIAO) car il permet de déterminer la sensibilité de la variable

expliquée aux conditions de refinancement.

Le modèle spécifié d'inefficience technique

s'écrit comme suit:

INET ??? ? QA ?

? LIQ ? ? TAI ? ? GAR

? ? SOL ? ? ROA ? ?

HB ? ? TI ? ? TC

0 1 it 2 it 3 it 4 it 5

it 6 it 7 8 it 9 it

it

QA : Prêts performants / Crédits bruts

SOLV : Fonds propres réglementaires / Total Actif

ROA : Résultat net / total actif

TAI : Ln (Total Actif)

GAR : Total Garanties reçues / Total crédits

TC : Taux de croissance du PIB

27

L'efficience technique des banques commerciales dans la Zone

CEMAC

|