CHAPITRE IV : LES ALTERNATIVES POUR LA REDUCTION

DES RISQUES BANCAIRES

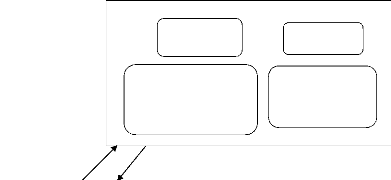

SECTION 1 : les mesures pour l a réduction

des risques bancaires Figure 5 : Dispositif global de

contrôle bancaire

Coopération Surveillance

Instance de

normalisation et

de notation

:

Bale II, IFRS

COBAC

Ministère des

finances et

du

budget

BEAC

Information Coordination

AUDIT EXTERNE

CONSEIL D'ADMINISTRATION

COMITE D'AUDIT

Information

CONTROLE

INTERNE

Information Coordination

DIRECTION GENERALE

Information Coordination

Collaboration

AUDIT INTERNE INSPECTION

41

Source : adapté de Lamarque E. et Lamarque

F. (2007), appliqué à la

BSIC

42

I- Les mesures exogènes : les exigences de Bale II

relatives à

l a gestion des risques

La deuxième réunion annuelle de

concertation avec la profession bancaire et financière se focalise sur

la mise en oeuvre de Bale II dans la CEMAC.

Bale II vise à améliorer la

sécurité et la solidité du système financier en

accordant un rôle plus important aux méthodologies internes des

banques, au processus de surveillance prudentielle et à la discipline du

marché. Il représente une méthode plus globale de

traitement des risques et s'adresse prioritairement aux banques actives sur le

plan international, même si ses principes de base doivent pouvoir

s'appliquer aux banques présentant des niveaux variables de

complexité et de technicité. L'architecture du nouvel accord

repose sur trois piliers qui se renforcent mutuellement :

Le pilier 1 : exigences minimales de fonds

propres

Le premier pilier couvre les exigences de fonds

propres réglementaires en regard des risques que les banques encourent

du fait de leur activité. La définition des fonds propres

réglementaires reste inchangée par rapport à l'accord de

1988. Toutefois, les risques encourus par les banques intègrent

désormais les risques opérationnels, en plus des risques de

crédit et des risques des marchés. La norme minimale demeure,

elle, toujours fixée à 8%. Pour calculer les exigences en fonds

propres au titre de chaque type de risque, une série d'options est

proposée aux établissements de crédit.

En ce qui concerne le risque de crédit, le

nouvel accord propose, pour le calcul de la charge en fonds propres au titre du

risque de crédit, trois(3) approches :

L'approche standard : qui est une version

révisée de la méthode instituée par l'Accord de

1988, dans laquelle les actifs sont affectés de coefficients de

pondération en fonction des risques;

Et les approches fondées sur les notations

internes (approche simple et approche avancée) qui sont de

méthodes de mesure interne du risque de crédit. Elles reposent

sur l'appréciation, par les banques elles-mêmes, de leurs risques

de crédit.

43

Pour ce qui est du risque opérationnel : le

nouvel accord offre un choix d'options pour la mesure et le calcul des

exigences en fonds propres :

L'approche « indicateur de base » qui

établit une relation entre l'exigence de fonds propres en regard du

risque opérationnel et un indicateur unique représentatif de

l'exposition globale au risque ;

L'approche standard qui s'inspire de l'approche «

indicateur de base » en répartissant les activités d'un

établissement en huit (8) lignes de

métier31.

Et l'approche de « mesures avancées »

qui permet aux banques respectant des normes prudentielles plus contraignantes

de se fonder sur des données internes pour déterminer leurs fonds

propres réglementaires.

Le pilier 2 : Processus de surveillance

prudentielle

Le pilier 2 sur la surveillance prudentielle vise

à assurer une adéquation de la situation des fonds propres et de

la stratégie d'un établissement avec son profil global de risque.

Il pose quatre(4) principes :

L'appréciation par les banques des fonds

propres qui leur sont nécessaires (capital économique)

;

La révision prudentielle (par les

autorités de contrôle) de ces mécanismes internes

d'appréciation du niveau des fonds propres et la comparaison entre

capital réglementaire et capital économique ;

La possibilité, pour les autorités de

contrôle, d'imposer des fonds propres supérieurs au minimum

réglementaire déterminé dans le pilier 1, en fonction du

profil de risque de chaque banque ;

L'intervention préventive des autorités

de contrôle, en cas de besoin (Prompt Corrective Action).

31 Cf. chapitre III du présent mémoire :

les différentes approches de la gestion des risques bancaires : le

risque opérationnel

44

Le pilier 3 : discipline de marché

Le troisième grand volet concernant

l'adéquation des fonds propres réside dans la discipline de

marché. Le nouveau dispositif prévoit donc des exigences

relatives à la publication d'informations quantitatives et qualitatives

portant principalement sur :

Le périmètre d'application de l'accord

;

Les fonds propres (niveau, structure et

adéquation) ;

Les risques, mesures (approches internes

utilisées) et expositions.

Les banques doivent mettre à la disposition du

public, régulièrement, des informations claires sur toutes les

caractéristiques essentielles des fonds propres détenus en vue de

se prémunir contre les pertes et les risques susceptibles de provoquer

ces pertes. Il est souhaitable que les informations soient publiées sur

une base semestrielle.

Pour ce qui est du mécanisme de la

communication financière, les rapports et les comptes annuels et

semestriels pourraient être utilisés. Lorsque la fréquence

de publication est élevée, les banques pourraient envisager les

possibilités offertes par les medias électroniques pour diffuser

fréquemment leurs informations.

|