Enjeux et perspectives de la bancarisation des agents de la fonction publique du Burkina Faso( Télécharger le fichier original )par Ines Nadège SANFO Epse OUEDRAOGO Institut Supérieur d'Informatique et de Gestion (ISIG International) - Master II Finance Banque 2012 |

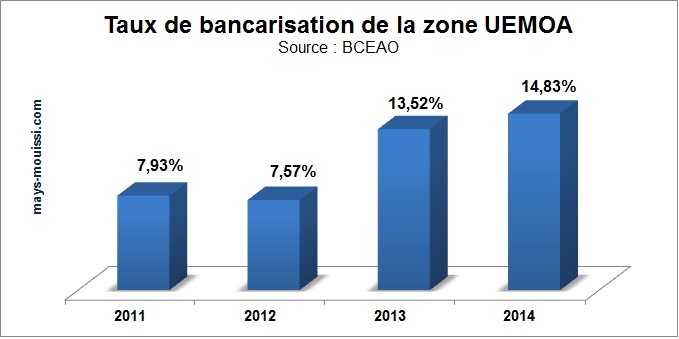

Section 2. Etat des lieux du réseau bancaire par région et analyse de la disponibilité des services bancaires par région19(*)Les banques représentent 90% des actifs du système financier. Comportant au 31 décembre 2015 treize (13) banques et une 14ème qui s'annonce en 2016, le secteur bancaire fait l'objet d'une forte concentration, avec les trois plus grandes banques détenant près de 60% de tous les actifs du secteur financier. A la fin du mois de juillet 2009, bien qu'aucune des banques n'ait répondu aux ratios des structures prudentielles, 11 banques ont maintenu un ratio d'adéquation des fonds propres au-delà du niveau minimum prudentiel, alors que 9 étaient conformes au capital statuaire minimum et 8 répondaient à des exigences prudentielles de liquidité. Entre 2011 et 2014, le nombre d'établissements de crédits agréés au sein de l'UEMOA est passé de 120 à 131, la concurrence s'est accrue. Pendant cette période, le taux de bancarisation a quasiment doublé, même s'il demeure encore très faible. En 2014, la Banque Centrale des Etats d'Afrique de l'Ouest (BCEAO) estimait que le taux de bancarisation de la zone UEMOA s'élevait à 14.83%. En 2011, il n'était que de 7.93%. Bien qu'il ait augmenté de près de 6% entre 2012 et 2013, le taux de bancarisation de la zone reste bas et les populations de l'espace UEMOA restent encore faiblement bancarisées. Figure 2 : Evolution du taux de bancarisation de la zone UEMOA Année

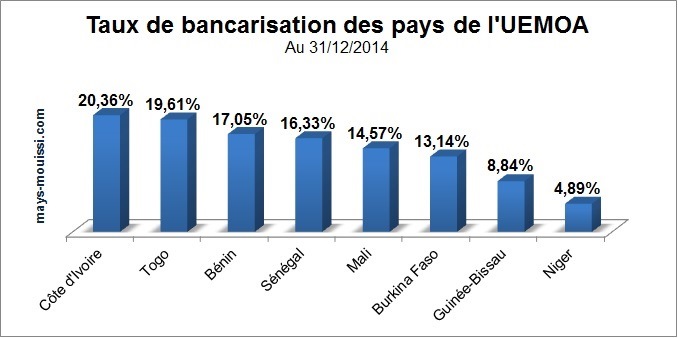

Avec 20.36% des personnes âgées de plus de 15 ans ayant un compte dans un établissement de crédit, la Côte d'Ivoire est le seul pays de l'UEMOA, dont le taux de bancarisation dépasse 20%. Avec respectivement 19.61% et 17.05%, le Togo et le Bénin sont respectivement 2ème et 3ème pays les plus bancarisés de la région. Le Sénégal (16.33%), le Mali (14.57%) et le Burkina Faso (13.14%) bouclent la liste des pays de l'UEMOA dont le taux de bancarisation est supérieur à 10%. Le Niger est le pays dont la population est la moins bancarisée au sein de l'UEMOA, seuls 4.89% des personnes âgées de plus de 15 ans ont un compte ouvert dans un établissement de crédit agréé. Classée avant le Niger, la Guinée-Bissau fait à peine mieux avec un taux de bancarisation de 8.84%. Figure 3 : Taux de bancarisation des pays de l'UEMOA Pays Taux

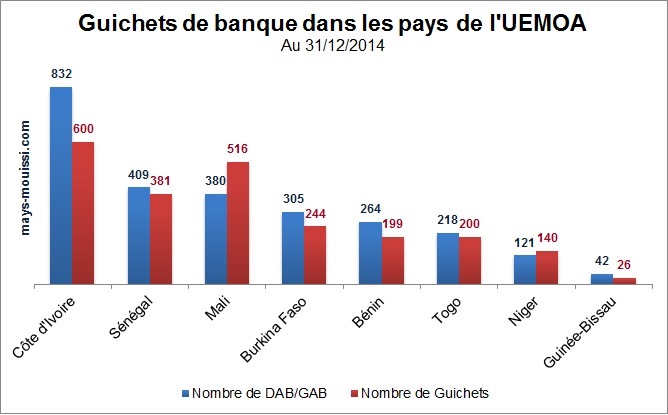

Pays dont la population est la plus bancarisée dans l'UEMOA, la Côte d'Ivoire est aussi l'Etat qui a le réseau bancaire le plus dense. Au 31 décembre 2014, elle comptait 600 guichets et 832 distributeurs automatiques de billets et guichets automatiques de banques (DAB/GAB). Le réseau ivoirien dépasse celui du Sénégal (409 DAB/GAB et 381 guichets), du Mali (380 DAB/GAB et 516 guichets), du Burkina Faso (305 DAB/GAB et 244 guichets) ou encore du Bénin (264 DAB/GAB et 199 guichets). Figure 4 : Guichets de banque dans les pays de l'UEMOA

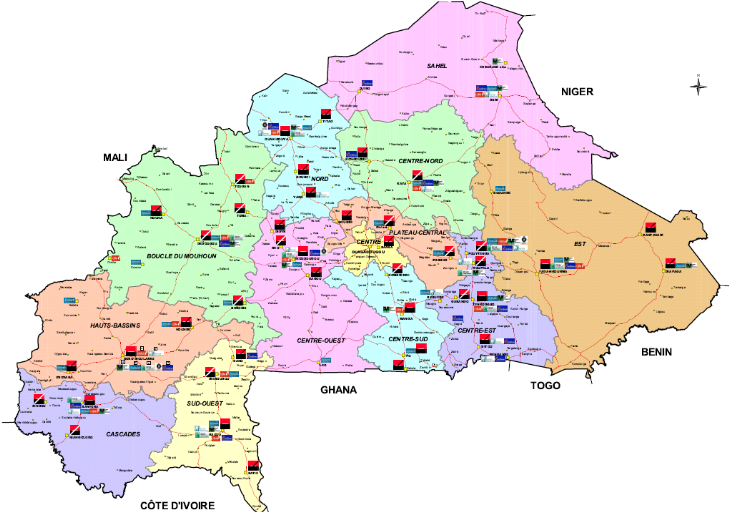

Au Burkina Faso, le réseau bancaire est concentré dans les grandes villes et provinces. Les zones reculées ne disposent pas de banque à proximité ; ce qui est défavorable au processus de bancarisation. Les régions telles que : les Hauts-Bassins, la Boucle du Mouhoun, le Centre-ouest, l'Est, le Nord et le Sahel sont les régions les plus défavorisées, en termes de couverture bancaire. Les principales raisons sont les suivantes : - le mauvais état du réseau routier régional et la mauvaise qualité des équipements de transport ; - la faiblesse de la couverture téléphonique ; - la faiblesse de la couverture du réseau électrique ; - le manque de produits et services bancaires adaptées aux spécificités de chaque région ; - le manque d'infrastructures privées ; - le faible niveau d'emploi. Figure 5 : Couverture géographique des banques au Burkina Faso

Echelle : 1189 mm X 841mm Le tableau et la figure ci-dessus indiquent la situation des fonctionnaires non bancarisés à fin septembre 2015 pour chaque région du Burkina Faso. Tableau 9 : Etat des non bancarisés par région sur l'ensemble des non bancarisés à fin septembre 201520(*)

Sources : données collectées auprès du service informatique de la solde en septembre 2015 Les pourcentages de fonctionnaires non bancarisés les plus élevés se retrouvent dans les régions du Sahel avec 4,7%, de la Boucle du Mouhoun avec 4,61%, de l'Est avec 4,32% du Centre-ouest avec 3,97%, du Nord avec 3,76% et des Hauts Bassins avec 3,28%. La région du Centre, elle, enregistre plus de 50% du taux de fonctionnaires non bancarisés et ce en dépit du nombre important de banques qui y soient implantées. Ces constats impliquent la nécessité pour le gouvernement burkinabé de reformer sa stratégie de traitement salarial, afin de permettre à l'ensemble de ses agents de bénéficier de services bancaires. Tableau 10 : Proportion des fonctionnaires non bancarisés sur l'ensemble des fonctionnaires par région au Burkina Faso de 2010 à 2014

Sources : données collectées auprès du service informatique de la solde en septembre 2015 Le tableau ci-dessus indique une tendance progressivement à la baisse de la proportion des fonctionnaires non bancarisés sur l'ensemble des fonctionnaires. Cela implique donc que le nombre de fonctionnaires non bancarisés évolue moins vite que le nombre total de fonctionnaires par région. Les régions du Sahel, du Centre et du Mouhoun sont celles qui enregistrent les pourcentages les plus élevés en matière de fonctionnaires non bancarisés. Paragraphe 1. Analyse de l'offre de services bancaires aux fonctionnaires

Des résultats de nos enquêtes, il ressort que les fonctionnaires ont besoin de solutions bancaires sur mesure qui leur permettront de gérer leurs comptes, de financer leurs projets, d'épargner et de se constituer un capital, tout en bénéficiant d'avantages tarifaires. Ils ont besoin de se reconnaitre dans une offre complète qui leur sera réservée et qui sera adaptée à leurs besoins à l'exemple des packages ou offre groupée. Les offres groupées de services prennent la forme d'un socle de produits et services, intégrant le plus souvent les frais de tenue de compte, la cotisation de carte bancaire, un découvert autorisé et une assurance perte et vol des moyens de paiement, auxquels on peut ajouter des services optionnels tels que les services de Banque à Distance. Sur l'ensemble des treize (13) banques de la place, seulement deux (2) proposent une offre groupée (package) de produits et services dédiés exclusivement aux fonctionnaires. Cela reste très insuffisant pour cette catégorie de clientèle dont les revenus sont en moyenne à un niveau faible et dont le niveau de risque est relativement bas. Il faut également noter en sus du faible pourcentage des services dédiés aux fonctionnaires, une inadéquation de cette offre qui ne s'adapte pas à leur niveau de revenus. Ainsi, un fonctionnaire ayant un salaire compris entre FCFA 300 000 et FCFA 400 000 bénéficiera des mêmes produits et du même tarif qu'un fonctionnaire percevant un salaire compris entre FCFA 50 000 et FCFA 100 000. Il en est de même pour les conditions de crédits. Le taux d'intérêt, les frais de dossier, la prime d'assurance sont fixés aux mêmes conditions à tous les fonctionnaires sans distinction de revenus. * 19 Sources : Note trimestrielle BCEAO 2009 à 2015. * 20 Sources : statistiques reçues de la solde. |

|