1.3. La demande de monnaie

Les agents économiques choisissent de convertir leur

épargne en actifs financiers (B) et/ou en actifs productifs

(I). La détention de la monnaie (M) est une autre

façon de conserver son pouvoir d'achat. La monnaie faisant donc partie

des biens patrimoniaux, la quantité détenue par un agent ne peut

que résulter d'un choix optimal. Simplifions l'analyse en supposant que

ce choix s'opère sur deux actifs : ? la

monnaie, qui peut être utilisée pour les

transactions, mais ne rapporte aucun intérêt ;

? les titres, qui ne peuvent être

utilisés pour les transactions mais rapportent un taux

d'intérêt positif i.

Détenir toute sa richesse sous forme de monnaie est

certainement très pratique pour les transactions. On éviterait

ainsi le coût de convertir les titres en monnaie avant toute transaction

réelle. Mais cela signifie aussi ne recevoir aucun revenu sous forme

d'intérêt.

Par contre, détenir toute sa richesse sous forme de

titres implique que l'on reçoit des intérêts sur toute sa

richesse, mais aussi qu'il faut encourir le risque, liés à la

conversion des titres en monnaie pour effectuer des transactions. Il est donc

certain qu'il faut détenir à la fois des titres et de la monnaie.

Mais dans quelles proportions ?

Le choix entre monnaie et titres dépend de deux

variables :

? Le niveau de transactions.

Supposons que l'on gagne un salaire de

50.000 FC par mois. Admettons que

l'on dépense 5000 FC par mois. On peut vouloir garder en moyenne deux

mois de dépenses dans sa poche, soit 10.000 FC en monnaie, et le reste

(50.000 - 10.000 = 40.000) en titres. Si au lieu de cela, on dépense

6000 FC par mois, on pourra garder 12000 FC et placer ainsi seulement 38000 FC

en titres.

? Le taux d'intérêt des

titres. La seule raison de détenir une partie de

son

revenu en titres est qu'ils rapportent un intérêt. S'ils ne

rapportaient pas d'intérêt, on détiendrait tout son revenu

sous forme de monnaie. Plus le taux

Serge KASEREKA KANYAMA Page 14

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

d'intérêt est élevé, plus on

accepte de supporter les coûts associés aux opérations de

vente et d'achat des titres.

Si le taux d'intérêt est très

élevé, on peut décider de réduire ses avoirs en

monnaie à une moyenne de seulement l'équivalent de deux semaines

de dépenses, soit 2500 FC (en supposant toujours que l'on dépense

mensuellement 5000 FC). Cela signifie que l'on va garder en moyenne 47500 FC en

titres, et donc recevoir plus d'intérêts.

Nous venons de montrer que la demande de monnaie -

c'est-à-dire la quantité de monnaie que les gens souhaitent

détenir - dépend de deux variables, le niveau de transactions et

le taux d'intérêt. Le niveau de transactions de l'économie

est difficile à mesurer, mais il est loisir de penser qu'il est à

peu près proportionnel au revenu nominal.

Nous pouvons écrire la relation entre la demande de

monnaie Md, le revenu nominal PQ et le taux

d'intérêt i comme :

Md= PQ.L(i)

(+, -)

Cette équation montre que la demande de monnaie

augmente proportionnellement au revenu nominal. Si les prix P doublent

par exemple sans modification du revenu réel Q, il sera

nécessaire d'avoir deux fois plus de monnaie pour acheter le même

panier de biens.

La demande de monnaie dépend par ailleurs

négativement du taux d'intérêt.

Graphique n°1 : Demande de monnaie

Source : KABUYA KALALA, cours de Macroéconomie

première licence FASEG, UPC, 2013-2014, inédits.

La relation entre la demande de monnaie, le revenu nominal et

le taux d'intérêt est représentée graphiquement par

la figure 1. La relation entre la demande de monnaie et le taux

d'intérêt, pour un niveau donné de revenu nominal, est

représentée par la courbe Md. Cette courbe

est décroissante : plus bas est le taux

Serge KASEREKA KANYAMA Page 15

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

d'intérêt i, et plus élevé

est le montant de monnaie M que les gens souhaitent détenir.

Pour un taux d'intérêt donné, une augmentation du revenu

nominal accroît la demande de monnaie. En d'autres termes, une

augmentation du revenu nominal déplace la courbe de demande de monnaie

vers la droite, de Md à Md'.

La Mémoire Inflationniste «

Sélective » Du Public

Congolais10 : la logique des signes

monétaires procède de celle de l'arithmétique : 100 F sont

toujours le double de 50 F, même si le premier montant peut ne pas

permettre, dans un contexte inflationniste, d'acquérir aujourd'hui ce

qui, hier, valait 50 F. Une autre manière de voir les choses est de dire

qu'à cause de l'inflation, il faut aujourd'hui deux billets de 50 F pour

accomplir la même transaction alors qu'hier un billet de 50 F aurait

suffi. Dans ce dernier cas, il y a cependant un « gaspillage » : au

lieu d'émettre deux billets de 50 F, on peut économiser sur les

coûts d'impression en ne fabriquant qu'un seul billet valant 100 F.

Ce raisonnement technique est en partie celui dont s'est

inspiré l'institut d'émission qui, en 1992, malgré

l'abondance de liquidités dans l'économie, entreprit une

politique d'expansion monétaire fondée sur la mise en circulation

de billets à grandes dénominations. Au départ, cette

pratique s'est justifiée, selon la Banque centrale, par « la

nécessité de résoudre rapidement la pénurie de

billets qui empêchait les banques de dépôts de

répondre aux demandes de retraits exprimées par la

clientèle, et d'octroyer la partie du crédit levé en

espèce ».

Mais la mise en circulation de grosses coupures était

devenue une pratique si fréquente que l'argumentaire qui s'est

imposé à la Banque centrale a été celui «

d'adapter constamment les signes monétaires à l'évolution

des prix afin de faciliter les transactions, de rationaliser les coûts

d'impression des billets, de faire face aux arriérés des salaires

du secteur public ».

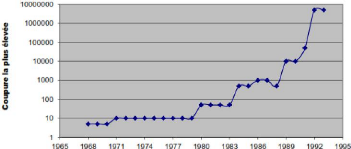

Graphique n°2 :

Evolution de la valeur faciale du Zaïre-monnaie, de 1968 à

1993

Source : KABUYA KALALA, cours de macroéconomie

première licence FASEG, UNIKIN, juin 2005, inédits.

10 F. KABUYA KALALA et MATATA PONYO, op.

cit., pp. 61-62 et 79.

Serge KASEREKA KANYAMA Page 16

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Il est vrai que la persistance de l'hyperinflation

amoindrissait chaque jour davantage le pouvoir d'achat des billets de banque.

Il devenait donc nécessaire de procéder à une augmentation

conséquente de la circulation fiduciaire en vue de faire correspondre le

volume nominal des moyens de paiement au volume des transactions. En outre,

celles-ci gagneraient en commodité avec l'usage de billets à

valeurs faciales élevées. Pourtant cette politique

d'élévation de la valeur faciale des billets fut vite

décriée par la population au motif que « les grosses

coupures étaient inflationnistes ».

Bien que la Banque centrale s'en défendît, les

agents économiques avaient, eux, une autre lecture des faits. Au fil des

années, ils avaient appris à se prémunir contre la

dégradation de leur pouvoir d'achat en essayant d'anticiper au mieux le

taux d'inflation. Or il est bien connu que les anticipations se nourrissent de

souvenirs, c'est-à-dire qu'elles sont fondées sur

l'expérience vécue. Ainsi, le taux d'inflation anticipé

par les agents économiques était fonction de ce qu'avait

été l'inflation dans un passé récent. Dans ce

domaine, ils avaient aussi vite appris à associer les vibrations des

prix aux augmentations de la masse monétaire.

Pendant une grande partie de la décennie 90, la Banque

centrale a précisément poursuivi une politique d'expansion

monétaire effrénée, qui s'est opérée

essentiellement par la mise en circulation successive des billets à

grande dénomination. Dès lors, aux yeux du public,

l'élévation répétée de la valeur faciale des

billets- outre qu'elle suggérait une forte expansion de la masse

monétaire ; - annonçait à coup sûr l'aggravation de

l'inflation.

|