Les Enjeux de l'emission obligataire par les Collectivites Territoriales Decentralisees: le cas de Communaute Urbaine de Douala( Télécharger le fichier original )par Christian Kuiate Sobngwi Institut des Relations Internationales du Cameroun - DESS 2006 |

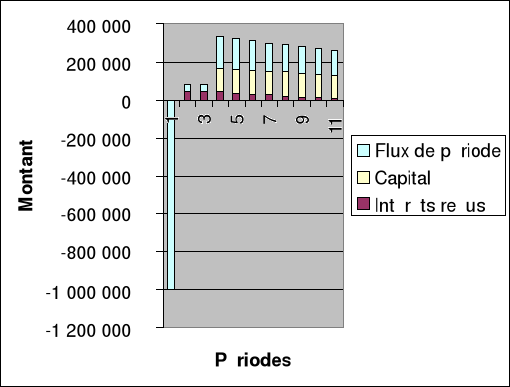

Chapitre III : Rentabilité de l'emprunt obligataire et déterminants du risque de défaut.Au delà de la présentation du mécanisme d'émission obligataire par une collectivité territoriale et des particularités de cette opération de financement, il semble judicieux de mener une analyse des facteurs pouvant influencer la demande de ces titres financiers. A ce titre, les investisseurs, potentiels souscripteurs de titres obligataires sont attirés par un niveau de rémunération correspondant à leurs anticipations et par une appréciation objective des risques relatifs à cette opération. Parmi ces risques figurent le risque de défaut qui, comme le souligne Dalmaz (1995)93(*) se conçoit dans le sens de la détection de l'existence d'une situation critique de crise nécessitant à court, moyen ou long terme un moratoire, un rééchelonnement ou un abandon de la créance. Ce chapitre se veut être tout d'abord, le cadre d'analyse du niveau de rémunération offert aux souscripteurs du titre CUD Finance S.A. De plus, il est question ici, de procéder à un exercice de détection du risque de défaut de l'emprunt CUD Finance. Cet exercice relève des principes d'analyse financière et il s'appuie sur les données contenues dans les comptes administratifs de la CUD. En complément à cet exercice d'analyse financière, il est important d'évaluer quelques éléments relatifs au montage juridique et à l'environnement socio-économique de cet emprunt. En effet, tel que le montrent les récents effets du cyclone Katrina94(*) sur le prix des titres obligataires émis par les collectivités locales de Floride et du Mississipi, il est nécessaire de prendre en compte tous les éléments pouvant influencer le comportement d'un titre obligataire sur le marché boursier. I Rendement d'un investissement obligataire.Le taux d'intérêt nominal offert aux investisseurs peut se révéler comme étant un indicateur plus ou moins significatif du niveau de rendement d'un investissement dans un titre obligataire. Ceci est dû aux décalages pouvant exister entre les dates de règlement et de jouissance, à l'existence de primes d'émission ou de remboursement, aux modalités d'amortissement et à la périodicité95(*). De cette constatation, il a été mis sur pied un instrument de mesure du niveau de rendement de l'investissement obligataire à savoir le taux de rendement actuariel. Ritter et al (2000)96(*) définit le taux de rendement actuariel comme étant le taux d'intérêt qui permet de réaliser l'égalité entre la valeur actuelle de toutes les rentrées futures de fonds tirées de la détention d'un actif financier et le prix d'achat dudit actif financier. La notion de valeur actuelle d'un titre financier dont il est question ici fait référence au résultat de l'actualisation des différents flux de trésorerie que génère ledit titre97(*). L'actualisation étant une technique permettant de déterminer la valeur d'aujourd'hui de flux qui seront payés ou reçus dans le futur. Elle s'effectue au moyen de l'utilisation d'un taux d'actualisation qui représente pour un investisseur le coût d'opportunité de l'investissement réalisé. Ainsi, l'investisseur renonce à plusieurs alternatives d'investissement pour se consacrer l'une d'entre elles. Pour cela, il doit lui être garanti un minimum de rémunération. Ce minimum de rémunération est le taux de rendement actuariel recherché. Si ce dernier ne correspond pas aux attentes de l'investisseur, celui-ci renoncera à cette opportunité d'investissement. Mathématiquement, cette opération se traduit ainsi : Prix d'émission du titre = Somme de flux actualisés reçus de la détention du titre financier Soient : PE : prix d'émission Fi : Flux de trésorerie de la période i Ytm : Taux de rendement actuariel (yield to maturity) n : le nombre de périodes Fi n (1 + ytm)i i =1 PE = ( ) La détermination des flux de trésorerie obtenus de la détention du titre CUD Finance S.A. nécessite qu'il soit construit un diagramme de flux. Ce dernier se fonde sur le tableau 3.1 suivant relatif aux flux de trésorerie engendrés par la détention de titres CUD Finance S.A. Tableau 3.1 : Flux de trésorerie engendrés par la détention du titre CUD Finance S.A.

Source : construction de l'auteur sur la base de données fournies par CUD Finance S.A. De ce tableau, il apparaît que les mouvements de trésorerie relatifs à cet investissement obligataire sont les suivants : Figure 3.1 : Diagramme des flux de trésorerie pour l'investissement en obligations CUD Finance S.A.

Ainsi, le taux de rendement actuariel découle de l'actualisation des flux obtenus. Ce taux est donc de 4.125%. L'analyse de ce niveau de rémunération en comparaison aux autres alternatives d'investissement représentées par le taux créditeur minimum de la Banque des Etats de l'Afrique Centrale (BEAC) peut permettre de tirer quelques conclusions quant à l'opportunité de cet investissement. En effet, le taux créditeur minimum dans la zone CEMAC est passé de 5% à 4.75% le 13 septembre 2005 par décision du Gouverneur de la BEAC98(*). Cette différence de 0.625% permet de relever l'infériorité du niveau de rémunération offert par l'investissement en obligations CUD en comparaison au minimum garanti sur les placements bancaires. * 93 Dalmaz Sylvie, « Sensibilité du marché obligataire français au risque spécifique territorial », Cahiers du CEREG, Université de Paris Dauphine, Paris, 1995. * 94 * 95 Vernimmen, P., op. Cit. P.517 * 96 ce taux de rendement actuariel est dénommé Yield to maturity dans la littérature anglo-saxonne. * 97 Vernimmen, P., op. Cit. P. 403 * 98 BEAC, Décision du Gouverneur N° 14/GR/2005, 13 septembre 2005. |

|

Source : Construction de l'auteur sur la base de données

fournies par CUD Finance S.A.

Source : Construction de l'auteur sur la base de données

fournies par CUD Finance S.A.