Les Enjeux de l'emission obligataire par les Collectivites Territoriales Decentralisees: le cas de Communaute Urbaine de Douala( Télécharger le fichier original )par Christian Kuiate Sobngwi Institut des Relations Internationales du Cameroun - DESS 2006 |

II Déterminants du risque de défaut de l'emprunt obligataire CUD Finance S.A.L'appréciation du risque de défaut relatif à une émission obligataire relève de l'évaluation de la solvabilité de l'émetteur. Dans le cas présent, étant donnée l'absence d'états financiers certifiés et publiés par CUD Finance S.A. et au vu du lien juridique existant entre CUD Finance S.A. et la CUD, il s'avère que l'étude de ce niveau de solvabilité doive porter sur la CUD. Pour ce faire, un exercice d'analyse financière normatif et en tendance est un premier pas vers la perception dudit risque de défaut. Mais il est tout autant important de faire recours à des données beaucoup moins quantitatives relatives à l'environnement juridique de cette opération. Ces données qualitatives permettront de confirmer ou d'infirmer les conclusions préliminaires tirées grâce à l'exercice d'analyse financière. II.1 Les composantes financières du risque de défaut de l'emprunt obligataire.Les comptes administratifs de la CUD99(*) pour les exercices 1999/2000, 2000/2001, 2001/2002, 2002 (exercice transitoire) et 2003 servent de matière première à la conduite de cet exercice d'analyse des aspects financiers du risque de défaut. Le procédé d'analyse utilisé ici est tiré de la grille de ratios proposée par Mattet (1993)100(*) et Serve (2002). Ce procédé implique le calcul de seize (16) ratios à partir des rubriques du compte administratif de la collectivité locale. Tableau 3.2 : Tableau récapitulatif des ratios d'analyse financière locale.

Source : Serve, S., Le recours au financement désintermédié par une collectivité locale et l'évaluation de la prime de risque obligataire : le cas de la ville de Marseille, Finance Contrôle Stratégie Vol. 5 N°2, juin 2002, P.107-142 Il est donc question de passer au calcul desdits ratios et de proposer des appréciations relatives à leur comportement durant les cinq années d'analyse. En effet, l'analyse en tendance consiste à étudier le passé pour diagnostiquer le présent et prévoir le futur. Toutefois, il faut noter que parmi les ratios susmentionnés, certains ne sont pas applicables au cas de la CUD. Ceci est dû à l'absence de certaines opérations dans le cadre de la politique de gestion financière de cette entité. II.1.A Ratios de structure et flexibilité des recettes courantesCes ratios ont pour objectif de décomposer les recettes courantes afin d'identifier la part des composantes stables et de celles sur lesquelles la collectivité a le plus d'emprise. De ce fait une part importante de recettes propres comparativement aux recettes fiscales est un signe de bonne santé financière et d'autonomie dans la gestion. De même, un volume important de recettes courantes comparativement aux recettes totales indique une certaine marge de prévision dans le cadre de la gestion financière. Tableau 3.3 : Ratios de structure et flexibilité des recettes courantes

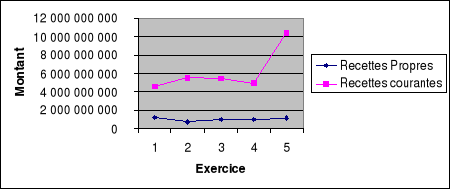

Source : Construction de l'auteur sur la base des comptes administratifs CUD Ce tableau nous fait constater que les recettes propres constituent en moyenne 18.27% des recettes totales. Ceci veut dire que la CUD dépend à plus de 70% des recettes dont le recouvrement incombe à l'Etat. Sa santé financière est de ce fait profondément tributaire du fonctionnement exemplaire des institutions étatiques et d'un minimum de volonté politique. Cette situation de dépendance aurait pu être atténuée par un certain degré de similitude en ce qui concerne l'évolution des recettes propres et celles des recettes courantes. Mais la figure 3.2 démontre bien que les recettes propres ne suivent pas l'évolution des recettes courantes. Ceci se traduit par un coefficient de corrélation de 21.13% entre recettes courantes et recettes propres. Figure 3.2 : Evolution des recettes courantes et des recettes propres

Source : Construction de l'auteur sur la base des comptes administratifs CUD Il s'avère tout de même que l'essentiel des ressources de la CUD est fait de recettes courantes dont le caractère relativement stable par rapport aux recettes d'investissement permet de préjuger d'une certaine stabilité dans le cadre de la gestion. Mais, cette faiblesse de recettes d'investissement traduit aussi la réduction de la marge de manoeuvre de la CUD en terme de programme d'investissements. * 99 Ces comptes administratifs sont respectivement aux annexes 1, 2, 3 et 4. * 100 Mattet J.B., « 'analyse financière dans le secteur public local », Thèse de doctorat, Université de Paris IX Dauphine, Paris, 1993. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||