La soutenabilité de la dette du Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DEA en Economie Monétaire et Bancaire 2006 |

CHAPITRE IIL'EVALUATION DE LA SOUTENABILITEDE LA DETTE PAR LES IBW

D'après le FMI47(*) (2002), la dette d'un pays est soutenable, lorsqu'il peut financer le solde de la balance des opérations courantes et assurer les obligations du service de la dette sans faillir, sans solliciter le rééchelonnement, sans accumuler les arriérés et enfin sans compromettre la croissance. Pour arriver à cette fin, il faut s'assurer que les ratios d'endettement ne vont pas connaître une tendance explosive à long terme. Dans le chapitre précédent, nous avons examiné les mécanismes de fonctionnement de l'IPPTE. Dans le présent chapitre, nous allons parcourir la Debt Sustainability Assessment (DSA) en précisant les contraintes du modèle, en présentant les critères de soutenabilité, en analysant sa mise en oeuvre et enfin en passant le dispositif à l'examen critique. I - Le cadre d'élaboration de la DSAL'objet de la DSA est de fournir les outils appropriés pour l'évaluation de la soutenabilité de la dette. Il privilégie l'approche par les indicateurs matérialisée par les ratios d'endettement auxquels on fixe des seuils. Si l'objectif est d'arriver à respecter les seuils fixés, sa réalisation passe par un processus qui implique des reformes structurelles à opérer et des programmes de stabilisation à respecter. A - Les contraintes du modèle En optant pour les ratios, la soutenabilité devient tributaire du comportement des variables macroéconomiques en général et spécifiquement de celles retenues pour mesurer le fardeau de la dette ou pour juger la capacité de paiement. Une analyse dynamique impose de formuler des hypothèses, de postuler des conditions de réalisation et de préciser des reformes à entreprendre. 1 - Les hypothèses Au point de décision48(*) l'analyse de la soutenabilité de la dette repose sur des hypothèses de croissance à long terme de certaines variables qui affectent la capacité de paiement (PIB, importations, exportations, recettes budgétaires...), la cause de l'endettement extérieur (le solde du compte courant) et la nature même de cette dette (dette publique ou à garantie publique). Ces hypothèses permettent de savoir si après le point d'achèvement, la dette continuera à être soutenable. Les experts de la BM et du FMI pensent que les conditions suivantes doivent être remplies pour soutenir la croissance du PIB :

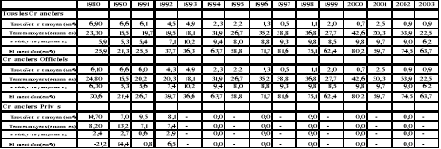

Tableau n° 5 : Conditions moyennes des nouveaux engagements

Source : World debt Table 1994(pp58-61), Government Finance System, 1999(pp,132-135); 2005(pp,120-123), Il montre que les nouveaux engagements ont cessé depuis 1993. La période de grâce est proche de 10 ans. L'élément don à partir de 1994 oscille entre 58,8% et 81,6%. Le taux d'intérêt moyen est depuis 1996 tombé à moins de 2%. Les termes moyens en 2000 ont dépassé 40 ans ;

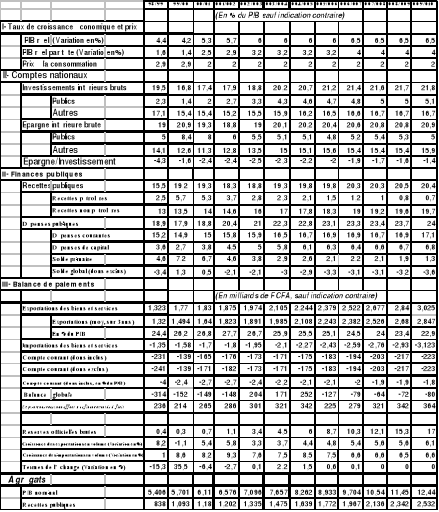

Les autres hypothèses de croissance sont synthétisées dans le tableau suivant : Tableau n° 6 : Hypothèses d'évolution des agrégats macroéconomiques de 1999 à 2010

Une analyse de la sensibilité qui prévoit des scénarios optimistes, moyens et pessimistes résultant de l'influence possible des chocs exogènes, complète généralement le dispositif. Au point de décision, le scénario pessimiste49(*) du FMI a consisté à ramener le taux de croissance des exportations à 5,3% et la part de l'élément don à 35%. Les résultats obtenus montrent qu'une réduction de la concessionnalité a un effet non significatif alors qu'une baisse des exportations fait franchir les seuils de plus de 42%.

La réalisation des hypothèses formulées dépend largement du comportement des indicateurs macroéconomiques (réserves internationales nettes, taux de change réel effectif, l'inflation, taux de croissance économique, exportations, importations, termes de l'échange, taux d'intérêt, masse monétaire, crédit intérieur...) qui sont des variables à forte valeur prédictive. Leur surveillance est d'après LOSER50(*) (2004) nécessaire dans la prévention des crises de la dette. 2- Les reformes à entreprendre. D'après YAN SUN51(*) (2004), la réalisation des objectifs de la soutenabilité de la dette et d'atteinte du point d'achèvement est conditionnée par :

L'utilisation des ressources issues de l'allègement dans le cadre le l'IPPTE renforcée implique au préalable l'identification des projets éligibles, l'ouverture d'un sous compte spécial à la BEAC réservé aux opérations du programme, la création d'un comité consultatif et de suivi de la gestion, l'audit des dépenses du programme par un cabinet indépendant aux fins d'assurer la transparence et de veiller à la gestion des ressources. Toutes ces reformes et actions sont en quelque sorte des préalables au raffermissement des conditions de soutenabilité et à l'affectation optimale de l'assistance reçue. B- Les outils et les critères d'appréciation de la soutenabilité

L'évaluation de la soutenabilité de la dette en général dépend de la manière dont on mesure le fardeau de la dette (stock, VAN du stock, service de la dette), des types de dettes concernées par l'annulation (la dette intérieure et la dette privée ont été exclues de l'IPPTE), de la capacité de paiement (recettes d'exportation, PNB ou PIB, recettes budgétaires). Pour permettre une meilleure compréhension de la logique des ratios, il est nécessaire de décrypter la méthodologie sous-jacente relative à la philosophie de la VAN et de parcourir quelques propositions alternatives. 1- Application et implications de la Valeur Actualisée Nette

La VAN est une mesure du degré de concessionnalité de la dette. Elle se définit comme la somme actualisée au taux de marché des annuités restant à courir sur une dette. Le taux d'escompte utilisé pour calculer la VAN est la moyenne historique d'une devise spécifique appelée Commercial Interest Reference Rate (CIRR) ou taux d'intérêt Commercial de référence (TICR), déterminé par l'OCDE à partir de l'ensemble des devises des pays membres et des différents taux débiteurs, commerciaux et qui correspond au taux de rendement sur les obligations d'Etat du marché secondaire des pays industrialisés. Le CIRR court terme (moins de 15 ans de maturité) est la moyenne des six derniers mois avant la date de référence de la DSA. Pour les échéances supérieures à 16 ans, la moyenne porte sur les 10 dernières années. Ces CIRR sont publiés sur le site Internet de l'OCDE www.oecd.org , et mis à jour tous les mois pour les principales devises. La formule générale de calcul de la VAN54(*) est : Cn, r sont respectivement le paiement du service de la dette à la période n et le taux d'intérêt . A titre d'illustration, si le service de la dette relatif à un emprunt est de 10 000$ par an sur trois ans, la valeur nominale de cette dette au bout de trois ans est normalement 30 000$. En supposant un taux d'escompte de 10%, la valeur présente nette sera : En général, la VAN de la dette intérieure est relativement plus élevée que celle de la dette extérieure en raison de son caractère moins concessionnel et de la large dominance du court terme. Pour les IBW55(*), la VAN de la dette a pour avantage de permettre une comparaison du stock de la dette entre pays ayant des structures de dettes «commercialement équivalentes». Elle représente le montant des réserves que le pays doit constituer pour couvrir les obligations futures du service de la dette. Le même montant de la dette dans deux pays peut occulter les différences au niveau de la structure des taux et des paiements. Cette procédure permet aux IBW de pouvoir faire des estimations sans recourir aux pays pour rechercher l'évolution exacte du service de la dette sur la durée de vie de l'encours. Quatre problèmes découlent de l'utilisation du CIRR court terme :

L'avantage d'utiliser la VAN plutôt que la valeur nominale est que la VAN prend en compte les termes et le caractère concessionnel de la dette publique afin de donner au service de la dette, une valeur proche des conditions du marché.

2- Les ratios et seuils d'endettement Dans le cadre de l'IPPTE, la dette est déclarée insoutenable si, au point de décision, un des ratios suivants est supérieur au seuil. La dette excédentaire est alors annulée en plusieurs étapes. Les allègements sont calculés à partir du stock pré date butoir de la dette après traitement traditionnel (terme de Naples) au club de Paris. Tableau n° 7 : Récapitulatif des seuils de soutenabilité fixés par les IPPTE I et II

Source : Rassemblés et présentés par nos soins Ces ratios évaluent pour une année donnée, le poids relatif en valeur de la dette totale et de ce que doit rembourser le pays par rapport au montant des exportations (premier et troisième ratio), par rapport au montant de ses recettes budgétaires de cette même année (second et quatrième ratio). L'accès à l'allègement par la fenêtre fiscale (ratio en VAN de la dette / Recettes budgétaires internes) exige aussi du pays qu'il passe deux seuils supplémentaires : le critère d'ouverture avec un ratio exportations / PIB de 30% ou plus et le critère de recettes avec un ratio recettes budgétaires / PIB de 15%. Ces ratios étaient respectivement de 30 et 40% avant l'accord du G7 à Cologne en 1999. Pour les IBW60(*), la justification de cette méthode est purement empirique. Au-delà de ces seuils, on constaterait historiquement que les pays ont rencontré des difficultés de remboursement. Par ailleurs, elles supposent que les reformes contenues dans les DRSP et l'amélioration de la cohésion sociale due à l'accroissement des dépenses sociales sont de nature à engendrer une rupture par rapport aux tendances antérieures. A la suite des seuils fixés par la BM et le FMI, nombre d'études indépendantes ont été menées dans le but de confirmer ou d'infirmer les suggestions des bailleurs de fonds. Plusieurs auteurs vont trouver que le critère VAN dette / Exportations 150% est acceptable. Par contre, les autres critères ne feront pas l'unanimité. Le tableau ci-dessous résume l'essentiel des études, suggestions et propositions faites au sujet des seuils de soutenabilité de la dette. Tableau n° 8 : Synthèse des résultats de la recherche sur les indicateurs de soutenabilité

Source : Rassemblés et présentés par nos soins Ces ratios comme ceux du FMI, donnent une vision statique de l'endettement des PPTE. Ils définissent des seuils sans fournir des éléments d'analyse de la soutenabilité.

* 47 IMF (2002), Assessing sustainability: Prepared by the policy development and review department, may, 28, p.45. * 48 IMF / IDA (2000), Cameroon, decision point document for the enhanced heavily indebted poor country (HIPC) Initiative, prepared by the staffs of the World Bank and the IMF, September 15, p,19 * 49 Cameroon, Decision point op. cit. p.20 * 50 LOSER Claudio M. (2004) External Debit sustainability guidelines for Low and Middle Income Countries InterAmericain Dialogue, p.18 * 51 YAN SUN (2004), External Debt sustainability in HIPC completion Point, IMF Working Paper wp/04/160, p.7-14 * 52 Les critères du CPIA portent sur la mise en oeuvre des politiques économiques (politique fiscale, gestion de la dette extérieure, lutte contre l'inflation, mesure d'ajustement interne et externe, croissance et développement soutenables...), structurelles (politique commerciale, régime de change, approfondissement financier, efficience du secteur bancaire assurant une meilleure mobilisation des ressources, environnement compétitif favorisant le déploiement du secteur privé, existence d'un marché de facteurs et de produits, politique environnementale soutenable...), de cohésion sociale (problème de genre, utilisation équitable des ressources, investissement dans le capital humain, protection sociale et de l'emploi, lutte contre la pauvreté...) et de management des institutions publiques (bonne gouvernance, respect des droits de propriété, qualité de la gestion financière des ressources et des dépenses publiques, transparence, lutte contre la corruption...) * 53 KAUFMAN Daniel, KRAAY Aart, MASTRUZZI Maximo (2003) Governance matters III : Governance indicators for 1996-2002, World Bank Policy research working Paper 3106 * 54 JOHNSON ALISON (2001), Key Issues for analysing domestic debt sustainability, Debt International LTD, p.13 * 55 IMF (2003), Debt sustainability in Low - Income Countries :Towards a forwards looking strategy, p.21 * 56 L'élément don est la mesure de la concessionnalité. Il est égal au rapport entre la valeur nominale (VN) de la dette diminuée de la VAN de la dette par la valeur nominale de la dette (VN - VAN) / VN. * 57 D'après les regroupements opérés par KAPPAGODA et ALEXANDER (2004), les ratios, encours de la dette / PIB ou PNB, encours de la dette / exportations des biens et services, encours dette publique / PIB ou PNB, sont des ratios de contrôle du stock de la dette * 58Les ratios, stock dette / recettes budgétaires, service de la dette publique / recettes fiscales, service de la dette en VAN / recettes budgétaires, sont des ratios fiscaux. * 59 Les ratios, exportations / service de la dette, paiements des intérêts / exportations, exportations des biens et services / stocks dettes à court terme, sont des ratios de contrôle de la liquidité * 60 IMF (2002), Assessing sustainability op. cit, p26. * 61 UNDERWOOD J. (1990), The sustainability of international debt, World Bank, Washington DC * 62 MATHEW Martin (1999), Changing the HIPC indicators, Report to DFID by DRI, London , march * 63 VAUGEOIS Michel (1999), Note on debt sustainability indicators, papers prepared for the department of international development of the K, DRI, February * 64 HJERTHOLM Peter (1999), Analytical history of HIPC: debt sustainability targets, University of Copenhagen: Development Economics Research Group, Institute of Economics * 65 COHEN Daniel (2001), The HIPC Initiative: True and false promises, International Finance 4(3), pp.363-80 * 66 PATTILLO et al (2002), op. cit. p.21 * 67 JOHNSON Alison (2000), The fiscal burden of debt, DRI paper to Commonwealth Secretariat seminar on HIPC initiative, London, July * 68 OXFAM INTERNATIONAL (2003), The IMF and the millennium goal, September |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

L'accroissement régulier des investissements, la poursuite des reformes

structurelles et la progression des exportations non pétroliers auront

pour conséquence de favoriser une croissance économique

régulière et soutenue ;

L'accroissement régulier des investissements, la poursuite des reformes

structurelles et la progression des exportations non pétroliers auront

pour conséquence de favoriser une croissance économique

régulière et soutenue ; Tous les

créanciers officiels bilatéraux vont octroyer un traitement de

l'encours de la date pré butoir selon les termes de Naples (67% de

réduction en VAN) en 1999 ;

Tous les

créanciers officiels bilatéraux vont octroyer un traitement de

l'encours de la date pré butoir selon les termes de Naples (67% de

réduction en VAN) en 1999 ; La part

de la dette contractée selon les termes de l'AID (40 ans de

maturité, 10 années de grâce et 0,75%

d'intérêts), représentera 60% des nouveaux emprunts

avec un élément don de 44% en moyenne durant les vingt

années à venir. Les 40% restant seront une combinaison des

prêts FRPC du FMI à court terme et des crédits

bilatéraux contractés à des taux moins concessionnels

(25 ans de maturité, 6 ans de grâce et 2%

d'intérêts). Cette hypothèse paraît bien

vraisemblable à la lecture du tableau suivant.

La part

de la dette contractée selon les termes de l'AID (40 ans de

maturité, 10 années de grâce et 0,75%

d'intérêts), représentera 60% des nouveaux emprunts

avec un élément don de 44% en moyenne durant les vingt

années à venir. Les 40% restant seront une combinaison des

prêts FRPC du FMI à court terme et des crédits

bilatéraux contractés à des taux moins concessionnels

(25 ans de maturité, 6 ans de grâce et 2%

d'intérêts). Cette hypothèse paraît bien

vraisemblable à la lecture du tableau suivant.

Le solde primaire sera ramené à 3% du PIB pendant que le

déficit global va se stabiliser à 0,6% du PIB.

Le solde primaire sera ramené à 3% du PIB pendant que le

déficit global va se stabiliser à 0,6% du PIB. Source

: IMF / IDA (2000), Cameroon, decision point document September 15,

p.31

Source

: IMF / IDA (2000), Cameroon, decision point document September 15,

p.31 La

réalisation des performances macroéconomiques (forte

croissance, maîtrise de l'inflation et des déficits

extérieurs et budgétaires, solidité des réserves,

transferts nets positifs...) ;

La

réalisation des performances macroéconomiques (forte

croissance, maîtrise de l'inflation et des déficits

extérieurs et budgétaires, solidité des réserves,

transferts nets positifs...) ; L'amélioration du cadre institutionnel et réglementaire

évalué à travers les critères de la CPIA52

L'amélioration du cadre institutionnel et réglementaire

évalué à travers les critères de la CPIA52 La capacité à gérer la dette (compétence

du personnel dédié, gestion du service de la dette et suivi des

décaissements, conduite des négociations en vue des

allègements, études de viabilité et détermination

de la capacité d'endettement et de remboursement, mise à jour

permanente du portefeuille de la dette, analyse de l'environnement et des

risques encourus, aptitudes à faire de bonnes projections et simulations

...) ;

La capacité à gérer la dette (compétence

du personnel dédié, gestion du service de la dette et suivi des

décaissements, conduite des négociations en vue des

allègements, études de viabilité et détermination

de la capacité d'endettement et de remboursement, mise à jour

permanente du portefeuille de la dette, analyse de l'environnement et des

risques encourus, aptitudes à faire de bonnes projections et simulations

...) ; La mobilisation optimale des recettes fiscales. Une faible mobilisation

des ressources budgétaires accroît la dépendance et le

recours aux capitaux externes ;

La mobilisation optimale des recettes fiscales. Une faible mobilisation

des ressources budgétaires accroît la dépendance et le

recours aux capitaux externes ;  La

diversification des exportations pour être moins vulnérable aux

chocs externes. Plus la part que représentent les trois principaux

produits d'exportation dans le total des exportations est élevée,

plus la base des exportations est étroite et plus, il est

vulnérable aux variations des termes de l'échange ;

La

diversification des exportations pour être moins vulnérable aux

chocs externes. Plus la part que représentent les trois principaux

produits d'exportation dans le total des exportations est élevée,

plus la base des exportations est étroite et plus, il est

vulnérable aux variations des termes de l'échange ;

La devise spécifique, CIRR court terme ne permet qu'une

répartition inéquitable du fardeau de la dette. Les

économies en expansion ont un taux CIRR élevé et

favorable tandis que celles en récession ont un CIRR bas et

défavorable.

La devise spécifique, CIRR court terme ne permet qu'une

répartition inéquitable du fardeau de la dette. Les

économies en expansion ont un taux CIRR élevé et

favorable tandis que celles en récession ont un CIRR bas et

défavorable. Le taux CIRR à court terme favorise une grande volatilité

dans les estimations des coûts et de l'assistance. Tout

changement dans la date de référence de la DSA implique un

changement du facteur d'escompte et par là même un changement de

la VAN de la dette et de la partie élément don56

Le taux CIRR à court terme favorise une grande volatilité

dans les estimations des coûts et de l'assistance. Tout

changement dans la date de référence de la DSA implique un

changement du facteur d'escompte et par là même un changement de

la VAN de la dette et de la partie élément don56 La moyenne des CIRR, sur six mois implique un niveau d'assistance

inadéquat. Si l'évaluation a lieu pendant que le taux

d'intérêt sur les marchés internationaux de capitaux est

relativement élevé, l'assistance au titre de l'IPPTE sera moins

élevée que ceux dont l'évaluation intervient lorsque les

taux d'intérêts internationaux sont faibles. Une augmentation d'un

point des taux d'intérêts internationaux va réduire de

près de 16% le montant de l'allègement supposé ;

La moyenne des CIRR, sur six mois implique un niveau d'assistance

inadéquat. Si l'évaluation a lieu pendant que le taux

d'intérêt sur les marchés internationaux de capitaux est

relativement élevé, l'assistance au titre de l'IPPTE sera moins

élevée que ceux dont l'évaluation intervient lorsque les

taux d'intérêts internationaux sont faibles. Une augmentation d'un

point des taux d'intérêts internationaux va réduire de

près de 16% le montant de l'allègement supposé ; L'utilisation arbitraire du taux d'escompte. Il n'y a pas de

règles établies en ce qui concerne la nature du CIRR à

utiliser pour les devises non OCDE. Il est fait usage invariablement des CIRR

de DTS pour les devises qui n'ont pas de CIRR établis ou des CIRR de $.

Cette absence de procédures fixes pour déterminer les taux

d'intérêts qui servent à calculer la VAN peut,

d'après GUNTER (2001), ouvrir la voie à une manipulation de

données.

L'utilisation arbitraire du taux d'escompte. Il n'y a pas de

règles établies en ce qui concerne la nature du CIRR à

utiliser pour les devises non OCDE. Il est fait usage invariablement des CIRR

de DTS pour les devises qui n'ont pas de CIRR établis ou des CIRR de $.

Cette absence de procédures fixes pour déterminer les taux

d'intérêts qui servent à calculer la VAN peut,

d'après GUNTER (2001), ouvrir la voie à une manipulation de

données.