La soutenabilité de la dette du Cameroun( Télécharger le fichier original )par Pierre Alain YOUMBI Université de Douala - DEA en Economie Monétaire et Bancaire 2006 |

II - Mise en oeuvre et appréciation de la DSALa situation de l'endettement extérieur en juin 1999 reste insoutenable même après l'application complète de tous les mécanismes traditionnels d'allègement de la dette. Le ratio de la dette en VAN sur les exportations représente 205% au delà des 150% fixés. Le ratio de la dette en VAN sur les recettes de l'Etat est de 329% au-delà encore des 250% requis. Dans cette section, nous allons évaluer cette soutenabilité dans la perspective de dégager les limites et les contraintes pour enfin apprécier son caractère réel ou virtuel. A - Les analyses et projections Après avoir présenté les tendances et projections de soutenabilité tels que postulés par les IBW, nous allons vérifier la réalité et l'effectivité d'une telle analyse pour enfin évaluer les conséquences du report du point d'achèvement sur la viabilité de la dette et la fiabilité de l'outil appelé DSA 1- Incidence de l'IPPTE sur l'endettement extérieur

Le franchissement du point de décision ouvre des perspectives nouvelles en terme d'assistance et de facilité en vue de rendre la dette soutenable. Les engagements d'allègement du surplus nécessaire pour assurer la soutenabilité (1,261 millions de dollars US en VAN) commencent à s'exécuter pendant la période intérimaire pour être irréversiblement apuré à partir du point d'achèvement. L'entrée du Cameroun dans le point de décision en décembre 2000 va mécaniquement provoquer les flux d'assistance suivants69(*) :

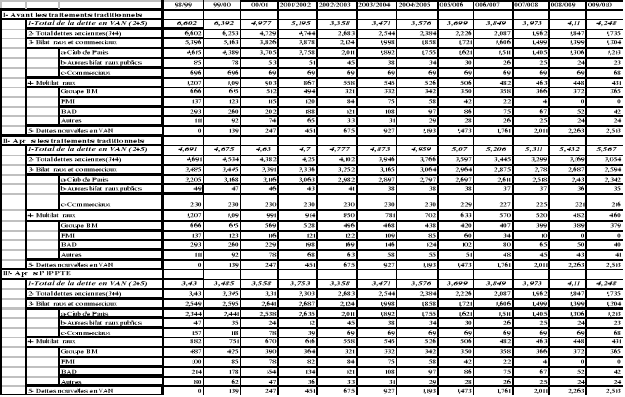

Sur la base des précédentes hypothèses et des prévisions décrites dans le tableau suivant, l'assistance intérimaire reçue en terme de réduction annuelle du service de la dette va s'élever à environ 100 millions de $ pour les trois années suivant le point de décision. Après le point d'achèvement, cette réduction oscillera entre 60 et 80 millions de $ sur douze ans pour s'élever à une moyenne de 100 millions de $ par an entre 2015 et 2019. Tableau n° 9 : Evolution prévisionnelle du stock de la Dette extérieure en VAN de 1999 à 2010 (En millions de dollars US, sauf indication contraire)

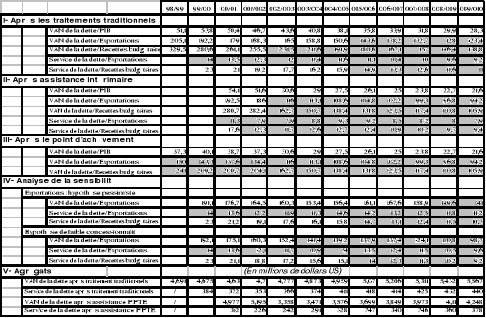

L'atteinte du point d'achèvement va également faire bénéficier au Cameroun de l'initiative complémentaire Française70(*) dénommé Contrat de Désendettement et de Développement (C2D) destiné à financer des programmes de développement durable s'inscrivant dans des politiques sectorielles et des stratégies de réduction de la pauvreté en accord avec le DSRP. La France s'est alors engagée lors du Sommet de Cologne en 1999, à annuler à 100% ses créances APD sur les pays éligibles à l'initiative PPTE, contractées avant la date butoir, à travers le mécanisme de refinancement par dons des échéances dues. Le montant du stock d'APD Française à refinancer par dons pour le Cameroun est d'environ 1 083 millions £ (environ 700 milliards de FCFA). Le pays bénéficiaire continue à rembourser sa dette au Trésor Français à chaque échéance. Dès la constatation du remboursement, il transfère cette somme au compte du Trésor Camerounais ouvert à la BEAC, sous forme de dons. En considérant les hypothèses de croissance retenues, en supposant que tous les allègements selon les termes de Naples et les assistances attendues seront honorés, les IBW montrent que la dette du Cameroun, d'après les ratios du tableau ci-dessous, sera soutenable à long terme. Tableau n°10 : Principaux indicateurs de la dette extérieure du Cameroun de 1999 à 2010 (En % sauf indication contraire)

Pour chaque ratio, les cellules ombrées représentent les années pour lesquelles la dette va être soutenable. Il faut préciser que les projections, faites jusqu'en 2020, montrent que la dette sera soutenable jusqu'à cette échéance. 2- Les conséquences du report du point d'achèvement Le Cameroun n'a pas atteint le point d'achèvement d'abord prévu en mars 2003 et ensuite à la fin du 1er semestre de 2004, et ce pour plusieurs raisons. Parmi celles-ci, on peut citer quelques unes comme :

Nous allons évaluer les conséquences des reports du point d'achèvement de l'IPPTE en étudiant le comportement des divers créanciers (multilatéraux, Club de Paris, non membres du Club de Paris) quant aux engagements pris :

Le tableau n° 11 résume ces conséquences au plan financier en mentionnant globalement que le second report du point d'achèvement en décembre 2004 a fait perdre 285 millions de $ (23+116+146) en valeur nominale. Cette perte est essentiellement imputable à la suspension de l'assistance par les principaux créanciers multilatéraux (124 millions de $) et aux montants importants de la dette post date butoir payés à la France (193 millions de $). Le manque à gagner sur les dettes hors C2D évaluées à 92 millions de $ sera cependant récupéré lorsque le pays atteindra le point d'achèvement de l'IPPTE. Au 31 décembre 2005, le Cameroun totalisera une perte de 461 millions de $ dont 325 millions de $ en C2D.

Tableau n° 11 : Ecart entre les allègements de dettes promis et ceux effectivement octroyés (sauf indication contraire, montants en millions de $)

Source : Documents PPTE au point de décision / CAA/ Bulletin d'information de liaison du pole dette (2004) décembre pp.20-24 Ces manques à gagner vont à coup sûr freiner les capacités du pays à exécuter son programme de lutte contre la pauvreté. Après avoir été déclaré « OFF TRACK » le 30 août 2004, le Cameroun, en atteignant le point d'achèvement de l'initiative PPTE le 28 octobre 2006, a été remis « ON TRACK » par les IBW. B- Appréciation de la DSA Tout en reconnaissant l'originalité de cet instrument d'évaluation et l'impact significativement positif sur la capacité de remboursement, et relativement sur la croissance et la réduction de la pauvreté, il serait intéressant de faire oeuvre complète en relevant tout aussi des faiblesses méthodologiques inhérentes tant à la conception qu'à l'application de la DSA avant de conclure sur les implications de politique économique. 1- Les limites théoriques et empiriques. On peut s'inquiéter du caractère arbitraire et volatile des seuils et niveaux d'endettement soutenables trouvés. Une dette soutenable une année peut ne pas l'être l'année suivante du fait de l'addition des chocs simultanés qui peuvent diminuer très sensiblement les recettes d'exportation. Une simple crise de liquidités peut facilement dégénérer en une crise de solvabilité lorsque la phase de chute des prix des exportations dure relativement longtemps. La logique de l'IPPTE est contreproductive. Elle aboutit à une course à l'endettement. Un pays qui réussit à se désendetter est exclu de l'initiative tandis qu'un pays laxiste qui s'endette entrera dans les conditions d'accès à un allègement. La méthodologie DSA du FMI utilise des hypothèses exogènes de croissance du PIB et des exportations des biens et services en valeur et en volume. Des projections sont nécessaires pour savoir si la dette deviendrait soutenable ou non au terme d'un processus comprenant des mesures d'ajustement, de réductions de dettes partielles et de financement à des conditions favorables. Elle a été critiquée parce qu'il est très facile de manipuler les hypothèses de projection afin de faire apparaître une situation de soutenabilité ou au contraire d'insoutenabilité. Dans la même optique, GUNTER72(*) (2001) a critiqué l'optimisme des taux de croissance retenus dans les projections de la dette. C'est plus la surestimation des exportations ou la sous-évaluation des besoins futurs de financement qui rend le ratio dette / exportations faible et la dette artificiellement soutenable à long terme. Pour le Cameroun par exemple, la croissance moyenne de PIB entre 1990 et 1999 est de 1,2%. Les hypothèses de croissance faite pour la période 2000 - 2010 sont de 6%. La CNUCED73(*) critique l'optimisme des IBW en faisant valoir que les mesures de politiques économiques préconisées dans les DSRP ne diffèrent pas fondamentalement des mesures préconisées dans le cadre de l'ajustement structurel, qui se sont avérées incapables à relancer la croissance. GOLSTEIN74(*) (2003) quant à lui attire l'attention sur un ensemble de limites techniques de la DSA :

Dans la réalité, il est difficile d'avoir une emprise sur les variables qui affectent la soutenabilité de dette. L'hypothèse selon laquelle la condition de stabilisation du ratio de la dette est d'accroître le surplus primaire de 1 à 2% par exemple (hypothèse des projections sur la croissance et le taux d'intérêt réel) peut paraître difficilement réalisable compte tenu des contraintes de priorités budgétaires (croissance des dépenses de prestations sociales, d'infrastructure, d'amélioration du cadre de vie, de santé et d'éducation). L'évolution des principales monnaies d'endettement sur les marchés des changes internationaux modifie inévitablement et parfois de manière très prononcée la structure de la dette. Une gestion active des douze devises qui constituent la dette du Cameroun, avec une dominante pour l'Euro, le DTS, et le Dollar US, est impérieuse. Tableau n° 12 : Composition de la dette extérieure par devises (Sauf indication contraire, montants en millions de $)

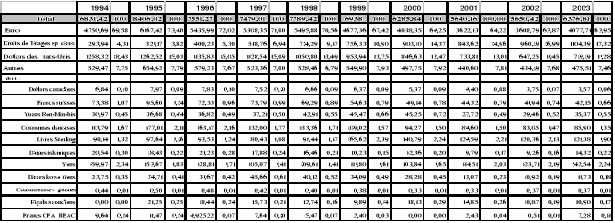

L'appréciation ou la dépréciation du taux de change, la bonne ou la mauvaise tenue des indicateurs des marchés, une décision de dévaluation comme en 1994, l'impact des mouvements spéculatifs contribuent à alourdir le fardeau de la dette. Les taux d'intérêts réels sur la dette peuvent varier à la hausse comme à la baisse, suivant l'évolution du taux d'inflation, Une prévision rigoureuse devient aussi aléatoire. Tableau n° 13 : Structure des intérêts de la dette extérieure, 1994-2002 (Sauf indications contraire, montants en millions de $)

Source : CAA, 2005 La faible proportion de la partie variable de la dette du Cameroun est un avantage en ce sens que d'après GOLDSTEIN75(*) (2003), les taux d'intérêts élevés et variables ne sont pas favorables à la soutenabilité à terme de la dette. MATTHEW M.76(*) (2004) recommande d'abandonner le concept de VAN pour revenir aux mesures traditionnelles du fardeau de la dette (stock de la dette, service de la dette). Toutefois, si cette mesure est retenue, on devrait s'assurer qu'il mesure réellement le coût du service de la dette dans le temps en le mettant en relation avec leur effet positif sur les réserves. MATTHEW M. et al77(*) (2004) relèvent certaines faiblesses du mécanisme d'allègement de la dette qui contribuent à rendre la soutenabilité de la dette à court terme aléatoire :

Si toutes ces limites sont prises en compte et intégrées dans le dispositif, l'IPPTE pourra gagner en efficacité, au moins à court terme. 2- Les implications de politique économique Les approches classiques de la soutenabilité de la dette extérieure prennent essentiellement en considération le déficit de la balance de paiements. C'est aussi la référence principale des organisations internationales dans le cadre de l'IPPTE. Pourtant, l'essentiel des problèmes de remboursement parait lié aux problèmes de finances publiques. L'Etat étant la seule entité susceptible d'emprunter à l'extérieur, le problème est avant tout budgétaire comme le soulignent REISEN Helmut et VON TROTSENBURG80(*) (1998) ; SACHS81(*) (1998). Ce qui implique la prise en considération des questions de pressions fiscales. Il est peu probable que la réduction de la dette induise une augmentation significative du taux de croissance à long terme. L'impact macroéconomique de l'allègement de la dette dans le cadre de l'IPPTE sur la croissance du PIB est relativement modeste par rapport aux objectifs de croissance nécessaire pour réaliser les ODM. Il varie de 0,3% à 1% (BIGSTEN, JORGEN et HAKAN82(*), 2001; PATTILLO et al83(*), 2002). Les gains en terme de santé publique et d'éducation même bien ciblés sur les groupes sociaux les plus défavorisés risquent de n'avoir que des effets limités s'ils ne sont pas intégrés dans une politique globale de développement qui favorise également l'emploi des personnes scolarisées. « Si l'initiative PPTE permet aujourd'hui de rendre la dette soutenable, comment maintenir cette soutenabilité dans l'avenir tout en offrant les ressources suffisantes pour qu'ils atteignent les ODM84(*) ». Voilà en réalité le véritable défi auquel elle est confronté. Son efficacité dépendra alors de :

GUNTER88(*) (2001) quant à lui propose que le taux d'actualisation utilisé dans les exercices de DSA soit faible, fixe et uniforme pour toutes les devises. Par ailleurs, les hypothèses de croissance doivent refléter les transformations structurelles à l'évolution des taux d'investissement et d'épargne et prendre en compte l'impact négatif des contraintes naturelles (sécheresse...) et de santé publique (épidémie de SIDA...). GUNTER89(*) (2003) recommande d'une part, que l'indice du développement humain du PNUD en lieu et place du critère IDA du PIB par tête soit retenu pour qualifier la pauvreté et d'autre part, que le ratio de la VAN de la dette / PNB qui est incontestablement un bon indicateur du niveau d'endettement d'un pays, remplace la VAN de la dette rapportée aux exportations (plus volatile) ou les recettes budgétaires (assez restrictive). MOISSERON et RAFFINOT90(*) (2000) proposent des réductions de dettes forfaitaires, sur la base des critères comme la population, le PIB ou encore le niveau des recettes publiques. Cette forme, selon eux, a l'avantage de ne pas générer des incitations négatives et de ne pas nécessiter de passer par une évaluation nécessairement ambiguë et politiquement non neutre de la soutenabilité. Aux Etats Unis, la commission MELTZER agissant pour le compte de l'International Financial Institution Advisory Commission a radicalement suggéré le remplacer au bénéfice des pays pauvres, les prêts par les dons. Cette pratique peut alors assurer la soutenabilité à long terme de la dette des pays pauvres. A l'inverse, elle pourra réduire le volume de l'aide disponible et destinée aux pauvres. En terme de capacité à gérer la dette au Cameroun, les IBW91(*) apprécient positivement les progrès importants faits par le pays (matériel, logiciels appropriés de gestion de la dette, bonne préparation des négociations, analyse et stratégie interne, projections et simulations de divers scénarii de réduction de la dette, formation permanente sur la dette). Toutefois, elles attirent l'attention sur le maillon faible qu'est la gestion de la dette intérieure, composante significative dans le processus de redressement des finances publiques. Pour améliorer et consolider la soutenabilité

de la dette des PPTE, l'urgence est au remodelage de la DSA dans un sens qui

prenne en compte l'essentiel des limites relevées et des recommandations

émises. * 69 IMF / IDA (2000), Cameroon, decision point document for the enhanced HIPC Initiative, p20 * 70 Ministère des Affaires Etrangère, Ministère de l'Economie des Finances et de l'industrie, AFD (2002), Volet bilatéral de l'initiative PPTE renforcée : modalités de mise en oeuvre, mai, 31p * 71 TCHAKOTE Du Prince (2004), Conséquences du report du point d'achèvement de l'IPPTE pour le Cameroun in Pole Dette : Bulletin d'information, d'études et de liaison, Décembre, n°13, pp. 20-24 * 72 GUNTER Bernhard G (2001). Does the HIPC Initiative achieve its Goals of Debt sustainability? United Nations University, WIDER Discussion Paper n° 2001/100, p.2 * 73 UNCTAD (2002), Economic Development in Africa, From adjustment to poverty reduction: What new? UN, New York and Geneva, p.6 * 74 GOLDSTEIN, Morris (2003), Debt Sustainability, Brazil and the IMF; Institute for International Economics, WP 03-1, pp. 5-15 * 75 GOLDSTEIN, Morris (2003), op cit p.17 * 76 MATTHEW Martin (2004b), Has debt relief made Low Income Counties debt sustainable? DRI, p.21 * 77 MATHEW Martin, ALISON Johnson, BARGAWI Hannah, CLEO Rose-Innes, (2004) Long term debt sustainability for Africa. Commission for Africa, Sept, p.vii * 78 BONNEL (2000), HIV / AID: Does it increase or decrease growth in Africa, Mimeo, World Bank * 79 HAACKER (2001), Economic consequences of HIV / AID in South Africa, IMF policy Discussion Paper, PDP/01/03 * 80 REISEN Helmut, VON TROTSENBURG (1998), La dette des pays en développement, le problème budgétaire et la question de transfert, Paris : OCDE, Étude du centre de développement. * 81 SACHS Jeffreys (1998), External debt, structural adjustment and economic growth in UNCTAD, international monetary and financial issues for the 1990's, Geneva: UNCTAD. * 82 BIGSTEN Anne, JORGEN Levin, HAKAN Person (2001) Debt relief and growth, A study of Zambia and Tanzania, Discussion paper n° 2001/104 UN/WIDER, p.21 * 83 PATTILLO et al (2002), Op. cit. P.26 * 84 MASSUYEAU, Benoît (2004), PPTE et après PPTE : Comment maintenir la dette des pays pauvres soutenable a long terme, APD, octobre, p.2 * 85 BIRDSALL, WILLIAMSON (2002), Delivery on debt relief from IMF gold to a new aid architecture center for Global Development, Washington DC * 86 SERIEUX John (2001), The enhanced HIPC initiative and poor country: Prospect for a permanent exit, Canadian Journal of Development Studies, vol.xxii n°2, p527-548. * 87 MASSUYEAU, Benoît (2002), La soutenabilité conditionnelle de la dette au Cameroun : Le rôle du choix et de la mise en oeuvre des investissements publics, non publié, août, * 88 GUNTER (2001), op. cit. p.23 * 89 GUNTER Bernhard G. (2003), Achieving long term debt sustainability in all HIPC, Intergovernmental group of 24, P. 7 * 90 MOISSERON Jean-Yves, RAFFINOT Marc (2000), Allégement de la dette des pays les plus pauvres, p.18 * 91 IMF / IDA (2001), The challenge of maintaining long term external debt sustainability; Washington, DC, p.41 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Les

créanciers du Club de Paris vont traiter la dette du Cameroun en

appliquant les termes de Cologne (90% de réduction en

VAN) ;

Les

créanciers du Club de Paris vont traiter la dette du Cameroun en

appliquant les termes de Cologne (90% de réduction en

VAN) ; Le

montant des réductions imputées au FMI s'élève

à 36,9 millions de $ en VAN dont 4 millions d'assistance

intérimaire et 2,9 millions à décaisser

immédiatement au point de décision pour couvrir le service de la

dette jusqu'à la fin de 2001. La réduction annuelle du service de

la dette due au FMI passera alors d'un million en moyenne sur trois ans

à 7 millions de $ de 2004 à 2010 ;

Le

montant des réductions imputées au FMI s'élève

à 36,9 millions de $ en VAN dont 4 millions d'assistance

intérimaire et 2,9 millions à décaisser

immédiatement au point de décision pour couvrir le service de la

dette jusqu'à la fin de 2001. La réduction annuelle du service de

la dette due au FMI passera alors d'un million en moyenne sur trois ans

à 7 millions de $ de 2004 à 2010 ; L'assistance reçue en valeur nominale de la BIRD est

estimée à 203 millions de $ pour la période allant de 2001

à 2012 et à 62 millions de $ de l'AID pour la période

allant de 2003 à 2009. Ces montants sont à ajouter aux 28

millions de $ à annuler au titre de service de la dette due à

l'IDA entre 2004 et 2019. Au final, le service de la dette Camerounaise

auprès de la BM se verra réduite annuellement de 57% sur la

période allant de 2001 à 2009 ;

L'assistance reçue en valeur nominale de la BIRD est

estimée à 203 millions de $ pour la période allant de 2001

à 2012 et à 62 millions de $ de l'AID pour la période

allant de 2003 à 2009. Ces montants sont à ajouter aux 28

millions de $ à annuler au titre de service de la dette due à

l'IDA entre 2004 et 2019. Au final, le service de la dette Camerounaise

auprès de la BM se verra réduite annuellement de 57% sur la

période allant de 2001 à 2009 ; La BAD chiffre son assistance à 13 millions de $ en moyenne par an

(dont 40% de ce montant dès le point de décision). Son concours

est supposé couvrir annuellement 43% du service de la dette du Cameroun

pour la période 2001 à 2008 ;

La BAD chiffre son assistance à 13 millions de $ en moyenne par an

(dont 40% de ce montant dès le point de décision). Son concours

est supposé couvrir annuellement 43% du service de la dette du Cameroun

pour la période 2001 à 2008 ; La dette

commerciale du Cameroun auprès de ses créanciers du Club de

Londres, au moment du point de décision, est entièrement

constituée d'arriérés. Le pays a obtenu un traitement

comparable aux termes de Cologne qui s'est matérialisé par le

rachat de cette dette à 14,5% de sa valeur faciale, après abandon

de tous les intérêts de générations. Cette

opération a théoriquement permis d'obtenir une annulation de 440

milliards de FCFA en août 2003 (sur un total de 584 milliards).

Contrairement au Club de Paris, les aménagements consentis par le Club

de Londres ne tiennent pas compte de la date butoir et ne porte que sur des

échéances en principal, les intérêts devant toujours

être versés. Il importe cependant de souligner qu'à ce

jour, seuls les créanciers détenant 79% de cette créance

ont accepté l'offre de rachat faite par le Cameroun. Certains

créanciers contestataires tels que la Winslow Bank et le Del Favaro SPA

ont d'ailleurs engagé des procédures judiciaires pour obtenir le

remboursement de leur dette, ce qui montre que les allègements attendus

pour rendre la dette viable au point d'achèvement ne seront pas

entièrement obtenus.

La dette

commerciale du Cameroun auprès de ses créanciers du Club de

Londres, au moment du point de décision, est entièrement

constituée d'arriérés. Le pays a obtenu un traitement

comparable aux termes de Cologne qui s'est matérialisé par le

rachat de cette dette à 14,5% de sa valeur faciale, après abandon

de tous les intérêts de générations. Cette

opération a théoriquement permis d'obtenir une annulation de 440

milliards de FCFA en août 2003 (sur un total de 584 milliards).

Contrairement au Club de Paris, les aménagements consentis par le Club

de Londres ne tiennent pas compte de la date butoir et ne porte que sur des

échéances en principal, les intérêts devant toujours

être versés. Il importe cependant de souligner qu'à ce

jour, seuls les créanciers détenant 79% de cette créance

ont accepté l'offre de rachat faite par le Cameroun. Certains

créanciers contestataires tels que la Winslow Bank et le Del Favaro SPA

ont d'ailleurs engagé des procédures judiciaires pour obtenir le

remboursement de leur dette, ce qui montre que les allègements attendus

pour rendre la dette viable au point d'achèvement ne seront pas

entièrement obtenus. Source

: IMF / IDA (2000), Cameroon, décision point document September 15,

p.36

Source

: IMF / IDA (2000), Cameroon, décision point document September 15,

p.36 Source

: IMF / IDA (2000), Cameroon, decision point document, September 15,

p.37

Source

: IMF / IDA (2000), Cameroon, decision point document, September 15,

p.37 La

mauvaise gestion des fonds PPTE. En raison des tensions budgétaires,

72,1 millions de $ d'allègement n'ont pas en 2003 été

versé dans le compte de la BEAC. A la mi- octobre 2003, le pays a

reçu sensiblement 200 milliards de FCFA et 14 milliards de FCFA

seulement ont été effectivement dépensés. Les

raisons sont à chercher dans les dysfonctionnements administratifs, le

manque de projets de bonne qualité et la faible exécution

chronique du budget d'investissement ;

La

mauvaise gestion des fonds PPTE. En raison des tensions budgétaires,

72,1 millions de $ d'allègement n'ont pas en 2003 été

versé dans le compte de la BEAC. A la mi- octobre 2003, le pays a

reçu sensiblement 200 milliards de FCFA et 14 milliards de FCFA

seulement ont été effectivement dépensés. Les

raisons sont à chercher dans les dysfonctionnements administratifs, le

manque de projets de bonne qualité et la faible exécution

chronique du budget d'investissement ; La non

mise en oeuvre de la DRSP ;

La non

mise en oeuvre de la DRSP ;  La timidité des reformes en matière de gouvernance, de

contrôle de la dépense publique, de privatisations, de

performances économiques (évolution non satisfaisante des

exportations non pétrolières, situation financière

préoccupante des entreprises publiques...).

La timidité des reformes en matière de gouvernance, de

contrôle de la dépense publique, de privatisations, de

performances économiques (évolution non satisfaisante des

exportations non pétrolières, situation financière

préoccupante des entreprises publiques...).

La BAD a

suspendu son assistance en septembre 2003 après avoir

déboursé 33,3 millions de $. Du fait du retard, le

Cameroun va dépenser un montant de 32 millions de $ entre octobre 2003

et décembre 2004 qu'il aurait dû

épargner ;

La BAD a

suspendu son assistance en septembre 2003 après avoir

déboursé 33,3 millions de $. Du fait du retard, le

Cameroun va dépenser un montant de 32 millions de $ entre octobre 2003

et décembre 2004 qu'il aurait dû

épargner ; Entre le

point de décision et la fin décembre 2004 et sur une

prévision de 15,6 millions de $, le FMI n'avait accordé qu'une

assistance de 7,9 millions de $ ;

Entre le

point de décision et la fin décembre 2004 et sur une

prévision de 15,6 millions de $, le FMI n'avait accordé qu'une

assistance de 7,9 millions de $ ; La plupart des créances des autres créanciers

multilatéraux sur lesquelles l'assistance avait été

évaluée arrivent actuellement à maturité. Certains

créanciers sortiront du portefeuille avant que ne survienne le point

d'achèvement du Cameroun. Cette situation pose un réel

problème pour le pays, car il est pour l'instant difficile de savoir

comment ces créanciers délivreront l'assistance requise une fois

que le point d'achèvement sera prononcée ;

La plupart des créances des autres créanciers

multilatéraux sur lesquelles l'assistance avait été

évaluée arrivent actuellement à maturité. Certains

créanciers sortiront du portefeuille avant que ne survienne le point

d'achèvement du Cameroun. Cette situation pose un réel

problème pour le pays, car il est pour l'instant difficile de savoir

comment ces créanciers délivreront l'assistance requise une fois

que le point d'achèvement sera prononcée ; Entre la

fin de la période de consolidation des flux de la dette (20

décembre 2004) et la date à laquelle le Cameroun a conclu un

programme de référence au titre de la FRPC (septembre

2005), les échéances dues sur la dette pré et

post date butoir aux créanciers du club de Paris, deviennent exigibles

avec le risque pour le pays lors des prochaines négociations, de se voir

imposer des pénalités de retard sur les accumulations

incontournables d'arriérés sur la dette pré date

butoir ;

Entre la

fin de la période de consolidation des flux de la dette (20

décembre 2004) et la date à laquelle le Cameroun a conclu un

programme de référence au titre de la FRPC (septembre

2005), les échéances dues sur la dette pré et

post date butoir aux créanciers du club de Paris, deviennent exigibles

avec le risque pour le pays lors des prochaines négociations, de se voir

imposer des pénalités de retard sur les accumulations

incontournables d'arriérés sur la dette pré date

butoir ; S'agissant de l'initiative Française C2D, les montants

payés par le pays entre 2003 et décembre 2004 et qui ne seront

pas remboursés conformément aux mécanismes du C2D

s'élèvent à 193 millions de $. Si le point

d'achèvement intervient en 2006, ces pertes augmenteraient de 132

millions de $ ;

S'agissant de l'initiative Française C2D, les montants

payés par le pays entre 2003 et décembre 2004 et qui ne seront

pas remboursés conformément aux mécanismes du C2D

s'élèvent à 193 millions de $. Si le point

d'achèvement intervient en 2006, ces pertes augmenteraient de 132

millions de $ ; Pour les

créanciers non participants du Club de Paris, l'atteinte du point

d'achèvement permettra d'engager des négociations fermes en vue

d'obtenir des allègements attendus qui seront mis en oeuvre en fonction

des mécanismes convenus avec chacun des créanciers.

Pour les

créanciers non participants du Club de Paris, l'atteinte du point

d'achèvement permettra d'engager des négociations fermes en vue

d'obtenir des allègements attendus qui seront mis en oeuvre en fonction

des mécanismes convenus avec chacun des créanciers. Le cadre standard ignore la contrainte du taux de change sachant que la

dette est généralement libellée en devises

étrangères. L'économie du pays emprunteur doit

pouvoir être capable de générer des revenus

équivalents en devises. Les revenus budgétaires sont par exemple

exprimés en monnaie locale pendant que la dette est en monnaie

étrangère ;

Le cadre standard ignore la contrainte du taux de change sachant que la

dette est généralement libellée en devises

étrangères. L'économie du pays emprunteur doit

pouvoir être capable de générer des revenus

équivalents en devises. Les revenus budgétaires sont par exemple

exprimés en monnaie locale pendant que la dette est en monnaie

étrangère ; L'accent est mis seulement sur la dette publique faisant abstraction

de l'éventualité d'une prise en change de la dette privée

par l'Etat le cas échéant lors d'une crise systémique

bancaire. La nécessaire recapitalisation peut être

garantie ou financée par l'Etat augmentant de ce fait la dette

publique.

L'accent est mis seulement sur la dette publique faisant abstraction

de l'éventualité d'une prise en change de la dette privée

par l'Etat le cas échéant lors d'une crise systémique

bancaire. La nécessaire recapitalisation peut être

garantie ou financée par l'Etat augmentant de ce fait la dette

publique. Source : CAA, 2005

Source : CAA, 2005

Une

protection structurellement insuffisante contre les chocs externes (termes

de l'échange, envolée des cours du pétrole, baisse des

flux d'aides, risques de change ou de taux, conflits dans les pays voisins,

attaques terroristes, reflux des capitaux étrangers suite à un

comportement moutonnier ou effet de contagion, catastrophes naturelles telles

que l'inondation, les typhons, l'invasion des criquets pèlerins, la

sécheresse, les tremblements de terre, les cyclones, la famine...).

Une

protection structurellement insuffisante contre les chocs externes (termes

de l'échange, envolée des cours du pétrole, baisse des

flux d'aides, risques de change ou de taux, conflits dans les pays voisins,

attaques terroristes, reflux des capitaux étrangers suite à un

comportement moutonnier ou effet de contagion, catastrophes naturelles telles

que l'inondation, les typhons, l'invasion des criquets pèlerins, la

sécheresse, les tremblements de terre, les cyclones, la famine...).

La non

prise en compte de l'impact négatif de l'épidémie du SIDA

sur la croissance. Des études menées par les IBW

(BONNEL78

La non

prise en compte de l'impact négatif de l'épidémie du SIDA

sur la croissance. Des études menées par les IBW

(BONNEL78 La

timide participation des créanciers non membres du Club de Paris

(créanciers non membres des IBW, pays Arabes et d'Afrique du Nord,

pays à revenu intermédiaire, pays asiatiques comme la Chine et

l'Inde, anciens pays Européens d'un bloc de l'Est , certains pays sous

IPPTE). Certains ont promis des remises des dettes sur quelques uns de

leurs prêts.

La

timide participation des créanciers non membres du Club de Paris

(créanciers non membres des IBW, pays Arabes et d'Afrique du Nord,

pays à revenu intermédiaire, pays asiatiques comme la Chine et

l'Inde, anciens pays Européens d'un bloc de l'Est , certains pays sous

IPPTE). Certains ont promis des remises des dettes sur quelques uns de

leurs prêts. L'absence d'enthousiasme dans la constitution du fonds de financement de la

réduction de la dette et des ODM. En dehors des IBW et d'autres

organismes multilatéraux, seuls quelques créanciers participent

à ce fonds.

L'absence d'enthousiasme dans la constitution du fonds de financement de la

réduction de la dette et des ODM. En dehors des IBW et d'autres

organismes multilatéraux, seuls quelques créanciers participent

à ce fonds. Les

longs délais nécessaires (entre le point de décision

et le point d'achèvement) pour bénéficier

entièrement des effets de la réduction de la dette. Pour le

Cameroun le point d'achèvement sera probablement atteint au

2ème trimestre de 2006, soit de 5 ans après le point

de décision.

Les

longs délais nécessaires (entre le point de décision

et le point d'achèvement) pour bénéficier

entièrement des effets de la réduction de la dette. Pour le

Cameroun le point d'achèvement sera probablement atteint au

2ème trimestre de 2006, soit de 5 ans après le point

de décision.  De leur

capacité à faire face aux chocs (BIRDSALL et

WILLIAMSON85

De leur

capacité à faire face aux chocs (BIRDSALL et

WILLIAMSON85 De l'adaptation des conditions de prêts à leur

capacité de remboursement (SERIEUX86

De l'adaptation des conditions de prêts à leur

capacité de remboursement (SERIEUX86 De l'augmentation de l'APD et de son taux d'élément - don

(MASSUYEAU87

De l'augmentation de l'APD et de son taux d'élément - don

(MASSUYEAU87 De la participation effective des créanciers non

membres du Club de Paris ;

De la participation effective des créanciers non

membres du Club de Paris ; De la capacité du Pays à gérer la dette ;

De la capacité du Pays à gérer la dette ; Des

hypothèses de croissance plus réalistes (PIB, recettes publiques,

recettes d'exportation ou d`importation, inflation, solde

primaire...) ;

Des

hypothèses de croissance plus réalistes (PIB, recettes publiques,

recettes d'exportation ou d`importation, inflation, solde

primaire...) ; De la

mise en oeuvre des reforme en matière de gouvernance, et de management

des institutions publiques ;

De la

mise en oeuvre des reforme en matière de gouvernance, et de management

des institutions publiques ; De la réussite des politiques de stabilisation

macroéconomique ;

De la réussite des politiques de stabilisation

macroéconomique ;  Du

respect des engagements d'allègement du surplus nécessaire pour

assurer la soutenabilité ;

Du

respect des engagements d'allègement du surplus nécessaire pour

assurer la soutenabilité ; Du

respect par les créanciers du principe d'additionnalité

intégrale des allègements de dette selon lequel ceux-ci ne

remplacent pas l'APD, mais s'y ajoutent.

Du

respect par les créanciers du principe d'additionnalité

intégrale des allègements de dette selon lequel ceux-ci ne

remplacent pas l'APD, mais s'y ajoutent.