I-2 Extension du modèle : « le

relatif d'un portefeuille ».

Tout comme il peut être établi un graphe relatif

d'un titre, il est possible de procéder à la même

opération sur un portefeuille de valeurs.

Il suffit alors d'indicier ce portefeuille à une date

donnée et de calculer sa valeur en base. Selon les périodes

fixées, ces valeurs sont comparées à l'indice.

II- La méthode

mathématique :

Cette méthode se base sur les modèles

statistiques, il utilise pour la démonstration de la corrélation

entre la valeur et le titre, des théorèmes mathématiques

tels que mouvement Brownien qui est plus avancé (la Stochastique).

Dans cet mémoire on va présenté 2 type de

calcul utilisable est compréhensible a notre niveau.

-le coefficient â

-le coefficient de corrélation (ñ)

II-1 LE COEFFICIENT BETA

(â) :

a) Définition :

C'est une mesure de sensibilité d'une valeur (ou d'un

ensemble de valeurs) par rapport à l'indice. Ce coefficient exprime une

amplitude moyenne du mouvement de la valeur en fonction de l'indice.

· Signification du bêta :

Une valeur a «b» pour coefficient béta. Cela

signifie que si l'indice varie d'un point de pourcentage (+ 1%), la valeur

varie de b%. La variation de la valeur est égale à b fois celle

de l'indice.

· Méthode de calcul :

Le coefficient béta est le fruit d'une observation

statistique sur une durée relativement longue: il s'agit souvent de

l'année, soit environ 250 séances de bourse.

De la sorte le béta doit s'interpréter comme un

comportement moyen de la valeur. Il est évident que la variation d'une

valeur ne sera pas systématique et égale à b fois la

variation du marché !

En pratique, cela ne se produira que très rarement.

Pendant certaines séances les évolutions de la valeur et du

marché seront même en contradiction totale avec cette règle

(c'est-à-dire de sens contraire et d'amplitudes différentes).

Le béta est une moyenne qui provient du comportement de

la valeur sur un nombre donné de séances. La sensibilité

de la valeur telle qu'exprimée par le béta est une

«composante historique» de la valeur.

· Valeur du bêta :

Un béta peut être positif ou négatif.

Lorsqu'il est positif, le sens de variation de la valeur est

le même que celui de l'indice.

Indice + 1% = valeur + â %

L'indice est en hausse, la valeur est en hausse. L'indice est

en baisse, la valeur est en baisse.

Lorsqu'il est négatif, le sens de variation de la

valeur est inverse de celui de l'indice.

Indice + 1% = valeur (-â) % L'indice est en hausse, la

valeur est en baisse, L'indice est en baisse, la valeur est en hausse.

En pratique les valeurs à béta négatif

sont très rares. Il s'agit par exemple des mines d'or. En règle

générale le bêta d'une valeur ne dépasse pas 2

à 3.

b) Interprétation :

Mesure de la sensibilité d'une valeur par rapport au

marché, le coefficient peut s'interpréter comme un niveau de

risque ou exposition aux fluctuations de ce marché.

Ainsi, lorsqu'il est investi 1000 francs sur une valeur au

bêta égal à «b», cela revient à s'exposer

à un risque de «b» fois 1000 francs en indice. Etant entendu

qu'il s'agit d'une interprétation théorique se fondant sur un

coefficient moyen que l'on suppose extrapolable sur l'avenir.

1er exemple : â=2

Avec 1000 francs investis sur une telle valeur, cela revient

à 2X1000=2000 F en indice.

Si l'indice progresse de 10% la valeur gagnera 1000X10%X2=200 F,

soit 20% de son prix d'acquisition (200/1000). Une performance de deux fois

l'indice,

A l'inverse, si le marché régresse de 10%, l'achat

de la valeur fait perdre 200 F, soit 20%. Une exposition au risque

doublée

Le raisonnement serait le même avec â = 0,5,

Seulement la performance et le risque serait de moitié de

l'indice.

2ème exemple : â=-1.5

Avec 1000 francs investis dans cette valeur la situation est

comparable à la vente (fictive) de l 500 francs d'indice.

C'est-à-dire que, si le marché monte de 10%, la valeur baisse de

- 1,5 x 10% = - 15%, soit 150 francs. A l'inverse, si le marché baisse

de 10%, la valeur monte de 15%,

La performance est réalisée pour une baisse du

marché et le risque existe en cas de hausse de ce marché.

La valeur réagit comme béta fois l'indice, mais en

sens inverse.

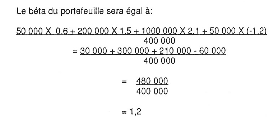

c) Extension du Béta au

Portefeuille : « â DU PORTEFEUILLE»

Un portefeuille composé de plusieurs valeurs a aussi un

coefficient béta. Il peut se calculer à l'aide des béta de

chaque valeur de ce portefeuille. Il suffit d'établir une moyenne de ces

bêtas pondérée des parts de chaque valeur dans le

portefeuille.

Exemple:

|

Titre

|

Nombre

|

cours

|

total

|

â

|

|

A

|

50

|

1000F

|

50 000F

|

0.6

|

|

B

|

100

|

2000F

|

200 000F

|

1.5

|

|

C

|

200

|

500F

|

100 000F

|

2.1

|

|

D

|

500

|

100F

|

50 000F

|

-1.2

|

|

total

|

-

|

-

|

400 000F

|

|

*NB : Le béta du marché

(représenté par l'indice), est la moyenne des coefficients

bêta des valeurs qui composent l'indice.

En respectant la proportion de chaque valeur dans l'indice, il

est forcément égal à 1.

Le portefeuille a un coefficient béta de 1,2.

En pratique, le COEFFICIENT â et

rarement utiliser par les gestionnaires de portefeuille (ce que on va voir au

chapitre 6).

Ainsi le coefficient bêta qui vient d'être

décrit est un bêta dit historique: il prend appui sur une

sensibilité passée de la valeur.

L'extrapolation de cette sensibilité sur l'avenir reste

peu fiable. Toutefois, on admet couramment qu'un bêla historique est une

bonne approche du béta futur.

II-2 Le Coefficient de Corrélation

(ñ) :

a) Définition :

Très proche du Béta, le coefficient de

corrélation mesure la « fidélité » du

couple valeur indice !

Il exprime le degré de parallélisme de

l'évolution de la valeur par rapport à l'indice.

Une notion proche de la sensibilité (le Béta)

abstraction faite de l'amplitude de mouvement.

C'est le sens de l'évolution de la valeur qui

prévaut.

Le problème est le suivant : lorsque le

marché (l'indice) monte, stagne, ou baisse, que fait la valeur ?

Covariance (rentabilité de l'action, rentabilité du

marché)

Volatilité de la valeur X

Volatilité du marché

Mathématiquement, il s'agit de :

Cette mesure s'effectue sur des cours passés.

Le coefficient de corrélation s'appelle rhô.

Valeur de rhô :

La valeur de rhô est comprise entre (-1) et 1.

1 étant la perfection, corrélation totale: c'est

l'indice lui-même. Une valeur qui aurait une corrélation proche de

1 évoluerait de façon comparable à l'indice.

(- 1) n'est pas l'anti-perfection, C'est simplement l'inverse

de l'indice, L'indice vu à l'envers: le marché monte d'un point,

la valeur baisse d'un point inversement.

A `'0'' c'est l'indépendance totale: aucun lien

n'existe entre l'évolution de valeur et celle de l'indice, Ce sont deux

comportements fondamentalement différents.

b) signification graphique des trois

Cas :

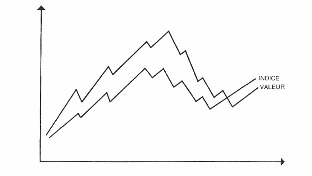

· cas rhô>0

En pratique, le coefficient de corrélation se

rapprochera de ces valeurs extrêmes sans les atteindre. Lorsqu'il se

rapproche de 1 pour une valeur (exemple 0,8), la valeur est proche de

l'indice.

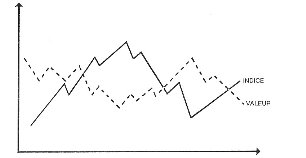

· cas rhô<0

Si ce coefficient est négatif (par exemple - 0,5) on

devine un comportement de la valeur qui a tendance à s'opposer à

celui de l'indice:

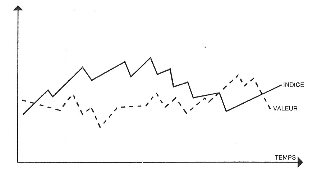

· cas rhô 0

Enfin, à l'approche de 0, il devient impossible de

déduire un comportement de la valeur par rapport à l'indice:

|